文|红红

一直以“绿色先锋”著称的朗诗绿色集团最近有点烦。

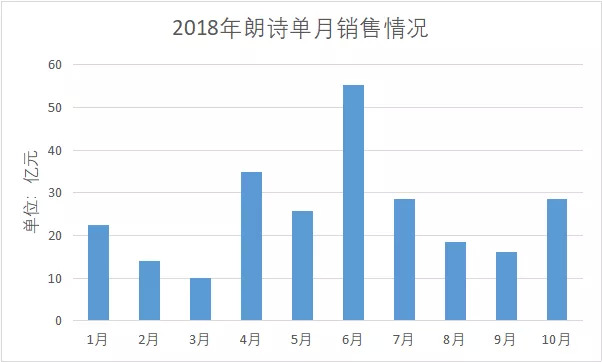

2018年11月21日晚,朗诗发布前10月营运业绩,1-10月份,公司销售252.66亿元,距离朗诗董事长田明2018年3月定下的460亿元签约目标还有很大的距离,仅完成了全年目标的55%,完成率在百强房企中几乎垫底。

(数据来源:克尔瑞)

在销售业绩全面下滑的被动局面下,其在行业中的排名也在逐年下降。截止到2018年10月末,其行业排名从2015-2016年53-54位、2017年64位,下降至第73位。面对朗诗这一发展颓势,有人可能会好奇,朗诗是遇到什么麻烦了吗?的确它面对的麻烦还不小。

“绿色住宅”优势不再

房地产行业具有市场化和同质化的显著特点,这使得具有一定产品差异性的房业,往往更具发展潜力,因而“差异性”也成了一些中小房企用来进行市场营销和市场竞争的一种手段。

朗诗为了获得更为广阔的发展空间,自2004年起,提出“绿色地产”的概念,以绿色差异化作为自己多年来的发展策略,但是这一策略似乎并未给朗诗带来期望中的市场和利益。

随着越来越多的房企开始进驻“绿色住宅”的领域,朗诗主打的“绿色住宅”地位被撼动,它所积累起来的优势正在逐渐丧失。其核心业务“绿色地产”也受到来自竞争对手的冲击,市场占有率不断下降。根据标准研究院连续三年评选出的中国绿色房企排名显示,虽然朗诗均位列前五位,但是其获得绿色星级(包括二星和三星)认证的面积却不断减少,占比也由2016年的5%降低至2%。

(橙色为朗诗及其所占比)

此外,由于朗诗自身产品品质在众多的房企中并不突出,却一直十分强调绿色科技概念,以此让自身产品更具差异性。但当前这种绿色科技发展并不十分成熟,所存在的弊端也显而易见,这就导致了这种绿色科技在实际应用中问题频出,朗诗开始被推向风口。

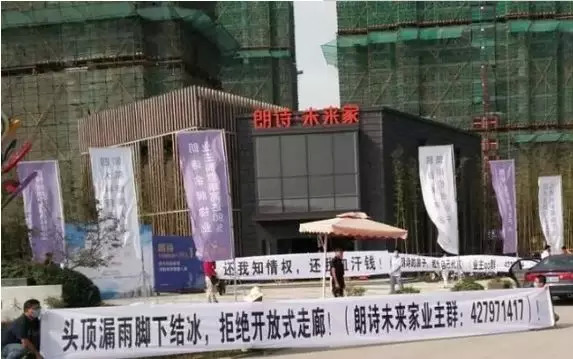

维权事件频发,朗诗面临信任危机

朗诗从来没有想过,自己一直倡导的“绿色科技住宅”会让自己陷入此起彼伏的维权风波中,并在多个城市蔓延。以南京为例,南京朗诗绿色街区自2012年业主收房开始,房屋外墙和卫生间一直有渗水问题,并且屡修不好,因而遭到业主维权。

无独有偶,南京朗诗国际街区,这个号称是有名的高档小区也出现了类似问题,当初项目宣传的“恒温恒湿的科技住宅”吸引了不少购房者。而在2009年业主拿到房子后,便发现房屋楼顶和墙体存在渗水问题,遂开始报修,但陆续修了六年都未修好。

上海、无锡、杭州等地均发生过朗诗高科技住宅外墙出现渗水等问题,且被全国或当地多家媒体报道过。

而对于房屋渗水问题频发的问题,开发商给出的解释是:高科技的房屋设计比较娇气,温差过大、洗澡人多,晚上煲汤、早上熬粥都有可能造成漏水,甚至表示如果家里有5个人洗澡就已经超出了房屋的设计原理。

除了因房屋漏水而引发的维权事件,朗诗还曾因其他多种问题遭到业主维权,比如位于南京禄口的朗诗青春街区的业主们曾因学区问题发起维权,项目之前一直宣传是学区房,而且是为南师附小学区房,后来学区却变成了百家湖小学,而且是百家湖集团禄口小学,甚至都不确定是“百家湖小学”。位于无锡的朗诗云居项目,曾承诺将带有自主研发的带顶棚辐射的空气源热泵系统被换成海信日立的中央空调,业主也因此发起大规模维权。

维权事件的频发,使得朗诗深陷信任危机中,其大本营——长三角一带受到重创,致使朗诗绿色地产这张“名片”口碑尽失,而口碑的扑街,事实上已经影响到其在长三角的布局。据相关数据统计,从2016年下半年开始,朗诗已至少出售其在长三角区域7个项目股权。2018年上半年,朗诗在长三角区域贡献的权益销售额仅占52%。

多元化发展,前途未卜

维权事件频发、绿色地产市场竞争加剧,让朗诗的房地产销售板块增长乏力。为了改变这一颓势,朗诗多次提出多元化发展战略,那么,这一战略又能否帮助朗诗跳出重围呢?

其实朗诗绿色集团的转型早在2014年就已经开始。尽管其多次声明公司已经由传统房企发展成为综合性国际性开发服务商,但房地产开发及销售仍是最主要的业务。据其2018年半年报显示,上半年朗诗房地产开发及销售收入约为15.7亿元,占总收入20.45亿元的76.8%,项目开发管理服务部分的收入2.4亿,占比12.1%。由此可见,朗诗的多元化战略转型并不算成功。

此外,随着大牌房企在长租公寓和养老板块的加速布局,朗诗也开始将目标聚焦到这两个板块,但情况似乎并不理想。据朗诗2017年年报显示,朗诗寓运营房间数2010间,全年实现收入828.2万元,亏损4417万元。截至2018年11月,朗诗寓获取房量4万余间,在营房量1.3万间,其盈利情况未向外界透露。

2018年长租公寓爆发出的一系列的爆仓案件,让长租公寓运营风险陡增。包括长租公寓品牌运营商链家自如也承认,“盈利是自如的长期目标”。可见,朗诗想要在长租领域分得一杯羹并不容易。

58安居客首席分析师张波表示,在目前国家严控租金现状下,本来收益率就普遍偏低的长租公寓运营更是难以盈利。而对于资金压力较大的中小房企来说,重仓长租公寓也并不是最佳的运营策略。

在养老产业方面,朗诗自2011年便成立了养老事业部,但该部分运营模式及业绩却极少在财报中体现,这也成为业绩比较疑惑的问题。据其官网显示,目前朗诗已累计拥有38个养老项目,存量床位3263个,对于盈利情况却只字未提。

张波表示,我国养老地产目前依然处于起步阶段,这和当下老年人的养老观念有着直接关系,居家型养老至少还将是未来10年的主流,在此现状之下,中小房企重仓养老地产的风险也相对较大。

同时,中国企业资本联盟副理事长柏文喜指出,对于长租公寓和养老地产的运营,如果以持有和资产经营的方式来操作,从长期来看是个挺好的业务,可是对于企业的资金实力要求很高,否则很有可能由于项目早期的现金流压力而让企业陷入流动性危机,进而引发企业的生存问题。

而朗诗绿色集团在2018年上半年,其资产负债率已高达83.87%,创2016年以来的最高。而其上半年经营性现金流为-5.98亿,这足以显示出其在资金上并不充足。

如今的朗诗,既面临着地产业务的销售压力,在转型业务的发展上也不明朗,未来发展又将何去何从呢?

评论