记者 | 梁昌均

国内最大的医疗器械企业迈瑞医疗(300760.SZ)发布回归A股后首份年报。

这家公司去年实现营收137.53 亿元,同比增长23%;实现净利润37.19亿元,同比增长44%,相较此前两年增速有所放缓。同时,公司拟每10股派发现金红利10元(含税),合计派发近12.16亿元,占当期净利润的33%。

迈瑞医疗主要产品覆盖生命信息与支持、体外诊断及医学影像三大领域,公司产品及解决方案已应用于全球190多个国家和地区,覆盖国内近11万家医疗机构和99%以上的三甲医院。

对于这三大业务线的定位,迈瑞医疗董事长李西廷称,公司将以生命信息与支持产品为基石,以体外诊断产品为推动力,以医学影像产品为拓展,以微创外科等新兴领域为新的增长探索点,完善并拓展公司在医疗器械行业的纵深布局。

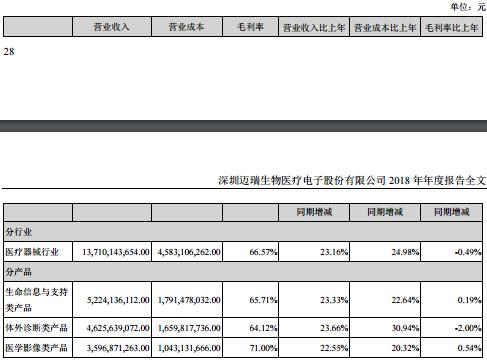

具体来看,去年生命信息与支持业务实现营收52.24亿元,同比增长约23%;体外诊断业务实现营收46.26亿元,同比增长近24%;医学影像业务实现营收35.97亿元,同比增长近23%。这三大业务占公司营收的比重分别为38%、34%、26%,和上年基本保持一致。

从盈利能力来看,迈瑞医疗主营业务去年毛利率为66.57%,同比微降0.49%。这主要受体外诊断类产品拖累,去年该板块营业成本增长近31%,高于营收增长,导致其毛利率下降2个百分点至64.12%;生命信息与支持业务和医学影像业务的毛利率略有提升,分别达到65.71%、71%。

对于迈瑞医疗所称的微创外科等新兴领域,目前公司年报尚未列示有关业务情况,可见其仍处于探索阶段。公司目前已在内窥镜手术器械和硬镜系统方面有所投入,并有一定技术积累,未来有望成为新的业务增长点。

从费用来看,迈瑞医疗控费降本策略有所优化。去年公司费用率近36%,同比下降超5个百分点,且是连续第五年下降,2014年其费用率曾高达近50%。这也推动了公司净利率呈现持续增长,去年达到27%,相较五年前增长近10个百分点。

细分来看,去年公司财务费用变动最为明显,期内为-1.56亿元,公司称主要系汇兑损益变动所致。此外,销售费用和管理费用分别为32.02亿元、7.15亿元,增速分别为17%、10%,均低于营收增速,其中销售费用占营收的比重约为23%,相较公司此前也呈现下降趋势。

另外,迈瑞医疗也继续加大研发投入,去年投入金额达到14.20亿元,同比增长近26%,是国内医疗器械企业中投入金额最多的企业;去年研发投入占营收的比例达10.33%,和上年基本持平,但与2016年相比下降1.73个百分点。

但是也需要指出的是,去年迈瑞医疗依旧采取了资本化手段,将研发投入中的近1.53亿元未计入费用,资本化率近11%,总体在呈现增长态势,这也一定程度上也减缓了研发费用对盈利的影响。

值得一提的是,迈瑞医疗去年底的解约风波也引发市场关注,涉及应届毕业生250多名,其中以研发类居多,也使得市场对迈瑞医疗不愿加大成本培养新手有所诟病。迈瑞医疗年报显示,截至去年底公司研发人员数量2258人(仅次于销售团队的2994人),较去年底增加近500人。

另外,迈瑞医疗此前较高的负债情况也有所好转,去年公司短期借款和长期借款等金融负债全部归零,仅剩余经营负债,资产负债率从上年的54%大幅下降至不到30%。这主要系公司此前募资偿还债款所致,公司去年上市以59.34亿元创下创业板最高募资纪录,其中18亿元用于偿还银行贷款和补充流动资金。

李西廷表示,未来迈瑞医疗将坚持内生增长与外延收购“两条腿走路”的战略不变,对外投资收购的重点将优先包括先进技术、细分市场的高端布局、海外平台型能力建设等方面,与自主研发形成协同。截至去年底,公司货币资金为115.44亿元,同比大幅增长119%,弹药充足,现金流充裕,将为公司后续经营和收购等提供支持。

实际上,迈瑞医疗历史业绩的高速增长也离不开对外收购,但从去年来看,公司对外投资趋势放缓,期内投资额约7.91亿元,同比下降超70%,未来有望加快行业整合和并购。但也需注意商誉风险,截至去年底公司商誉达到13.76亿元,虽然尚未出现减值情况,但未来随着公司继续收购,风险也将随之加大。

除此之外,迈瑞医疗面临的两大外部风险依旧未消除。比较突出的如外部市场风险,自去年7月6日起,公司对美国出口的监护仪、彩超、麻醉机、体外诊断产品以及相关配件等产品实施加征关税的340亿美元商品范围内,同时公司部分原材料产地也在美国,将可能持续对公司部分产品的生产和海外销售造成不利影响。

迈瑞医疗在去年年报中并未列示国内外营收情况,仅称境外销售收入占比近一半,信息披露存在瑕疵。但国外运营或存在一定压力,其主要负责境外区域销售的公司MR Global(HK) Limited出现较大亏损,去年该公司营收为40.41亿元,净亏损却近1.45亿元,公司称亏损主要系加强境外区域的市场推广力度,市场推广及运营管理费用较高所致。

另外,迈瑞医疗诉讼纠纷不断。根据公司上市后的有关诉讼公告,因产品专利权纠纷或计算机软件著作权,公司或其子/分公司受到理邦仪器(300206.SZ)、深圳市科曼医疗设备有限公司、深圳市帝迈生物技术有限公司、西门子产品生命周期管理软件有限公司等多家公司起诉,其中公司和理邦仪器此前曾多次陷入纠纷,而此次公司在与理邦仪器和西门子产品生命周期管理软件有限公司的诉讼中败诉,被判停止侵权,合计赔偿超1300万元。

从行业来看,迈瑞医疗所在的医疗器械市场未来增长可期。据中国医疗器械行业协会统计,2017年中国医疗器械市场容量为4450亿元,同比增长20%,预计未来5年复合增长中枢为15%-20%,远超全球增长,同时进口替代也在不断加速,多个利好政策加持。李西廷则称,2018年开启了国内医疗器械产业的“黄金十年”,而行业增长空间所带来的业绩预期也是资本市场对迈瑞医疗看好的主要原因。

此前迈瑞医疗发布的一季度业绩预告显示,今年一季度主营业务实现平稳增长,新兴业务持续发力,将实现营收37.22亿元至40.45亿元,同比增长15%-25%;净利润9.44亿元至10.25%亿元,同比增长17%-27%。

在资本市场上,虽然迈瑞医疗去年10月上市后仅录得两个涨停便开板,但随后持续受到市场追捧,最新市值达到1600亿元,是目前A股医药行业中仅有的三家千亿市值企业,仅次于恒瑞医药(600276.SH),也是创业板中仅次于温氏股份(300498.SZ)和宁德时代(300750SZ)的千亿市值个股。

4月23日,迈瑞医疗开盘冲高,截至午间收盘上涨3.09%,报131.95元/股,相较于发行价上涨超170%,年内累计上涨达33%。

评论