文|新旅界

景区降门票的政策对景区乃至旅游业有多大影响?或许从A股6家山岳景区2018年财报中,可以一窥究竟。

“业绩令人颇为失望”,几乎是6家A股山岳景区2018年财报共同的表现。

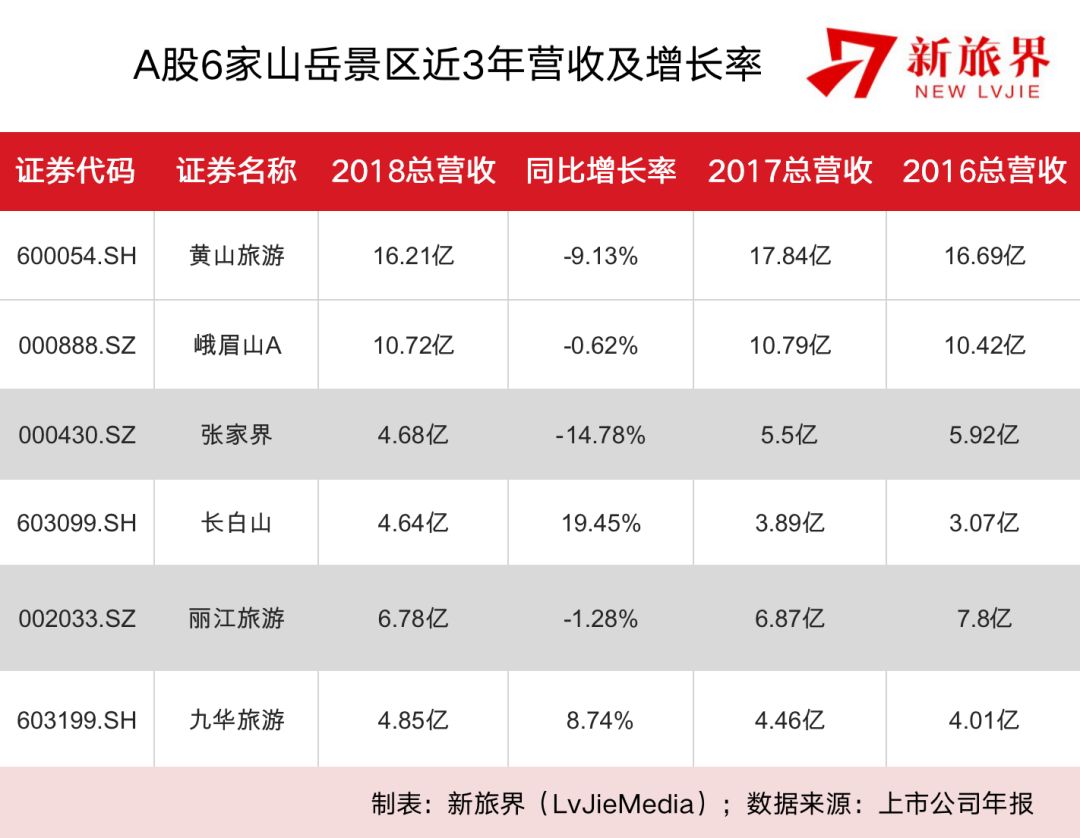

黄山旅游(600054.SH)似乎失去了继续上涨的动力,营收下滑至16.21亿元,游客人次仅仅录得0.6%的增幅;而受累于宾馆酒店服务业和旅行社业务表现不佳,峨眉山A(000888.SZ)的营收也出现了下降。

营收净利双双下滑的张家界(000430.SZ)和丽江旅游(002033.SZ)将糟糕的表现归罪于景区“降价令”的影响:被迫降价,但是游客并没有出现理想中的增幅,张家界2018年接待的游客量仅增长0.25%,丽江旅游的索道接待量增幅为3.43%。

长白山(603099.SH)和九华旅游(603199.SH)的数据看起来要乐观一些,它们也是A股6家山岳景区中,唯二保持营收增长的景区,但增速已经在放缓。

当我们细细梳理这些数据,也逐渐浮现出一个难以回避的话题:景区门票降价对于游客真的有足够的吸引力吗?在各方都在大声疾呼摆脱门票经济的同时,这些严重倚仗自然凛赋的山岳景区路又在何方呢?

六座大山忧喜不一

从2018年的营收来看,6家上市山岳景区仅长白山和九华旅游实现了营收正增长,其它山岳景区均出现不同程度的下滑。

2018年张家界的营收为4.68亿元,这已经是其连续第3年营收下滑了,自2015年达到6.75亿元之后,此后的2016、2017和2018年,张家界的营收一路走下坡路,从减少的幅度来看,2016年同比减少12.25%,2017年下滑了7.18%,2018年这个数字是14.78%。

对于营收减少的原因,张家界在2018年度董事会报告中明确提出,一方面是由于武陵源核心景区门票政策下调环保客运价格,影响环保客运营收同比减少3038.16万元;另一方面,张家界中旅因政策关闭落地散拼门市部业务,也导致营收同比减少了5562.37万元。

同样令人忧心忡忡的是丽江旅游,2018年丽江旅游的营收再度下降1.28%至6.78亿元,此前2016年和2017年,它的营收状况也不尽如人意,分别同比下降0.81%和11.86%。在年报中,丽江旅游将之归因于客运索道价格下调的影响。

黄山旅游和峨眉山A面临的处境相似。

两者的营收在6家A股上市的山岳景区里,体量是最大的,这也得益于它们赶上了好时候,2006年《风景名胜区管理条例》开始实施,规定风景名胜区门票收入不能纳入上市公司体系,不过在1997年上市的黄山旅游、峨眉山A不受此规定限制,二者营收中均包含门票收入。2018年,两者的营收都出现了不同程度的下滑,黄山旅游营收同比减少9.13%至16.21亿元,峨眉山A的营收微降0.62%至10.72亿元。

尽管长白山和九华旅游在2018年的营收增速有所放缓,但在A股6家山岳景区里,它们的增长势头依然令人羡慕。

2018年,长白山的总营收为4.64亿元,同比增长了19.45%,九华旅游的总营收为4.85亿元,较去年同期增加了8.74%。此前一年,这个增速分别为26.62%和11.24%。

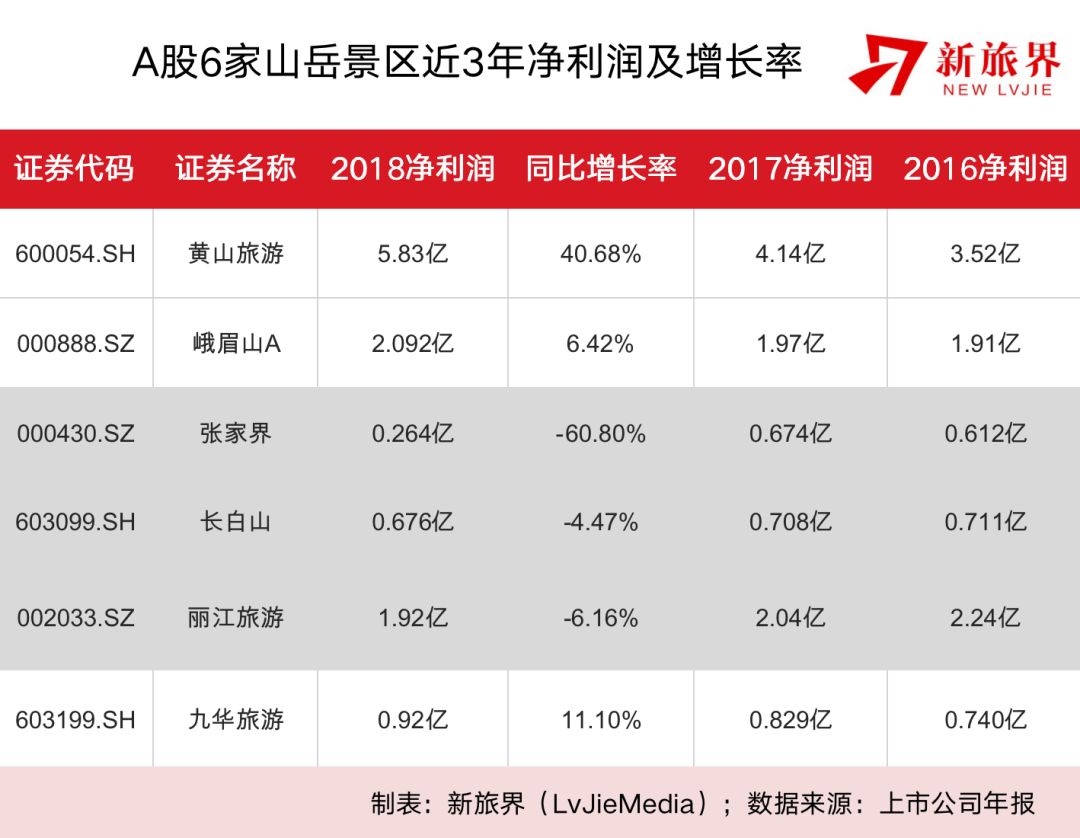

从2018年净利润表现来看,仅3家景区呈正增长。张家界在营收出现较大的下滑同时,净利润更是暴跌60.80%,这也让它成为2018年A股6家山岳景区里净利润最少的一家,仅0.264亿元。

营收表现同样不佳的丽江旅游,净利润也出现了6.16%的下滑。

此外,尽管营收增势良好,长白山的净利润却在不断下滑,2018年,长白山的净利润同比减少4.47%至0.676亿元。对此,长白山在年报中给出了这样的解释,“2018年公司顺利完成北、西景区门区功能的下移,新增城际客运业务和网约车业务,实现收入大幅提升。另一方面,受长白山景区管理费收入影响,由于按照成本覆盖法收入管理费,会导致收入的增加,而利润升幅不明显。”

公开资料显示,2017年8月,长白山景区以委托的方式,将景区管理及景区资产经营管理业务交给长白山,按照合同条款规定,45%的景区门票收入作为管理费。过去一年,长白山景区共计接待游客251万人次,同比增长12.4%,从长白山的解释来看,这部分增加的收入并没有很好地转化成利润。

黄山旅游、峨眉山A和九华旅游在净利润方面,表现要更加乐观一些。其中,黄山旅游2018年的净利猛增40.68%达到5.83亿元。不过值得注意的是,报告期内,黄山旅游的投资收益同比增加248.8%,助推了业绩增速。

峨眉山A和九华旅游近3年的净利润都保持正增长,2018年净利润分别为2.092亿元和0.92亿元,增速为6.42%和11.10%。

门票降价影响几何?

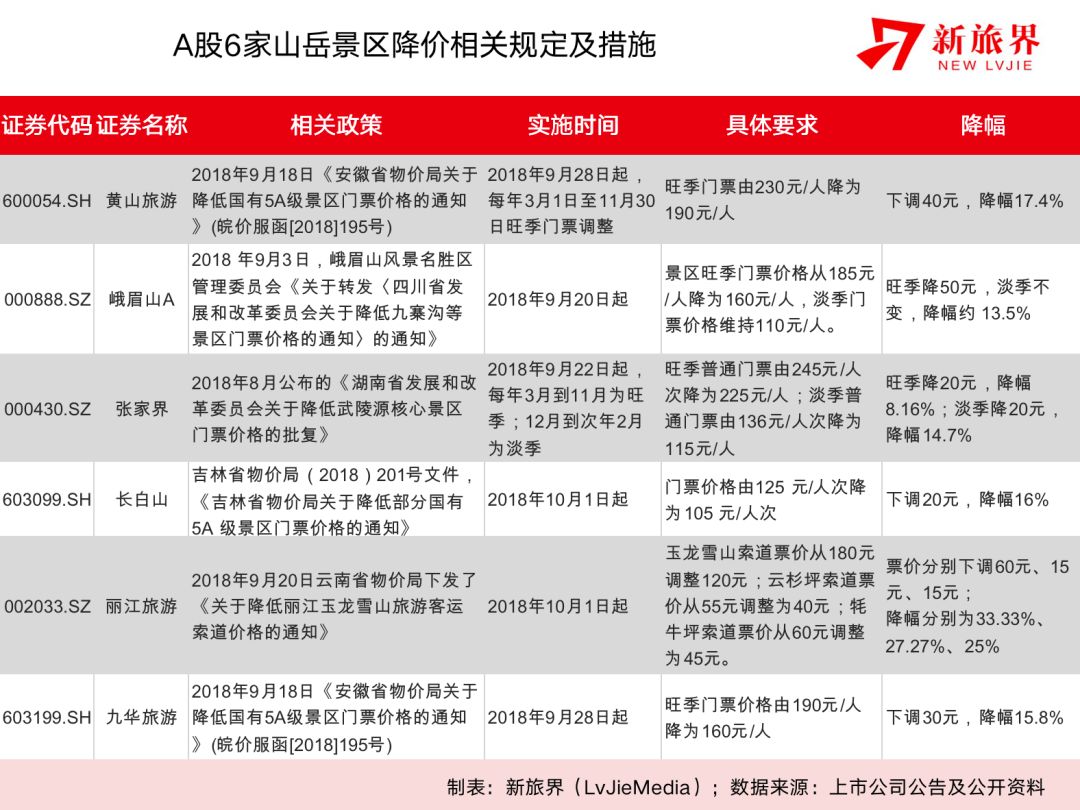

新旅界还梳理了A股6家山岳景区降价相关政策及具体实施办法,总体来看,这6家景区都在2018年9月末或10月初时进行了票价的调整,因此对于上市公司2018年的业绩影响主要集中在第4季度。从调整的幅度来看,除了丽江旅游的3条索道降幅较大之后,其它几个景区的门票降幅都集中在13%-18%。

黄山旅游和峨眉山A由于上市时间早,门票收入明确纳入了上市公司体系里,价格调整可能带来的变化要更加直观一些。

结合黄山景区去年接待的游客来看,共计接待进山游客338万人,同比增加2万人,增幅仅为0.6%。游客的微增显然未能贡献足够的营收增量和利润。不过,黄山游客的下降已经不是新鲜话题,过去的2015-2017年,其游客增速分别为7.1%、3.71%和2.1%,降价能否帮助黄山重拾魅力,或许还需要更多的时间去证明。

峨眉山A的数据则展现出了另一幅图景。

2018年9月20日,峨眉山A的票价下调,旺季降了50元,淡季不变,从2018年的购票人数来看,共计329.5万人次,同比增长3.25%。与之相对应的是,峨眉山A的门票和索道/缆车收入也有一定的增长,分别上升3.49%和8.17%。

对于峨眉山购票游客人次的增加,在年报中,峨眉山A这样描述,“配合景区相关部门开展旅游秩序大整治,重拳打击游山票偷套票行为,堵塞漏洞,增加收入”。而在多家证券公司给出的研究报告中,还提到了峨眉山交通的革命性改善所带来的客流红利。尤其是西成高铁、渝贵高铁分别在2017年11月、2018年1月开通,缩短了西南地区城市间的出行时间。相比门票降价,或许高铁的开通对游客增长的拉动作用更强大。

在去年景区降价的浪潮中,丽江旅游作为全国第一也是目前唯一被下调索道票价的公司,营收和净利都受到了影响。

结合2018年的业绩看,三条索道收入占据了丽江旅游57.53%的营收比重,票价的下调的确带来了索道接待人数的增长,2018年,丽江旅游三条索道共计接待游客369.40万人次,同比增长3.43%,其中玉龙雪山索道接待游客269.54万人次,同比增长4.07%,但游客的增加尚不足以弥补票价下调的影响。2018年,丽江旅游的索道运输业务营收为3.90亿元,较2017年减少了0.69%,毛利率为84.24%,同期减少了0.75%。

票价下调所牵扯到的另一笔资金同样让丽江旅游头疼。2月27日,丽江旅游发布公告,对索道票价调整进展暨环保资金征收政策进行了说明。根据公告,丽江旅游在执行新票价之后,玉龙雪山索道的环保资金仍然保持原来的13.89%计提比例不变,云杉坪索道也继续按 2008 年丽江市人民政府第八次常务会议决议的规定征收。

环保资金的存废对于严重依赖索道收入的丽江旅游而言,意味着真金白银,根据丽江旅游此前的推算,新票价继续缴纳环保资金,预计2019年索道收入减少1.2亿元。

长白山在2018年的业绩说明中也提出了类似的困扰。

2018年长白山营收增长和游客量都有双位数的增长,利润却同比下降的原因,在其看来,正是管理费的问题。不过根据其2018年12月10日发布的公告,长白山全资公司天池公司与控股股东及吉林长白山景区管理有限公司签署了补充协议, 就原先涉及景区委托管理合同,收取管理费的内容,统一变更为集团公司和景区公司按成本覆盖方式向天池公司支付管理费,保证天池公司不亏损。

索道缆车收入占比超过4成的九华山,目前尚未对这部分的票价作出调整,仅根据《安徽省物价局关于降低国有5A级景区门票价格的通知》对景区旺季的门票价格进行了下调,由190元/人降到160元/人,降幅15.8%。

但对索道缆车业务的依赖,依然可能让其步入丽江旅游的后尘。从2018年的年报来看,索道缆车业务对九华旅游的毛利贡献最大。年报显示,九华旅游的综合毛利率为47.1%,索道缆车业务、客运业务、酒店业务毛利率分别为80.5%、43.9%、17.6%,毛利贡献占比分别为70.7%、15.7%、11.8%。

在发改委今年3月发布《关于持续深入推进降低重点国有景区门票价格工作的通知》中,已经明确提出了在降低门票价格的同时,对于垄断性较强的交通车、缆车、游船、停车等服务价格进行监管。

在A股6家山岳景区中,营收和净利双双下滑的张家界或许面临着最冰冷的现实。由于张家界武陵源核心景区一直实行门票和交通费“一票制”,其环保客运业务也相应受到降价的影响。

但是门票降价并没有带来足够多的客流,年报显示,2018年张家界共实现接待购票游客人数为596.49万人,较上年同期595.01万人增加1.48万人,增幅仅0.25%。

仅从2018年的年报数据来看,景区门票降价对于游客的吸引力仍然十分有限。

新旅界通过梳理公开的游客数据发现,除了长白山实现了12.4%的游客增量之外,其它几大景区游客人次变化并不大,而长白山的增量与2018年11月1日免门票政策也有很大的关系,帮助其在2018年第4季度接待游客达39.6 万人。

被迫降价没能带来相应的游客增长,也有业内人士尖锐地指出:“今年整个旅游行业不景气,与去年政府指令性调低景区门票价格不无关系。百元出头的门票,是否关系国计民生?政府管什么?市场决定什么?希望这种管控机制能够更理性更成熟。”

与此同时,对于门票或索道、缆车、交通车等占营收比重较大的景区来说,真正的考验才刚刚开始。

无论是发改委今年3月份下达的最新通知,还是年初至今,山东、湖南、安徽、四川、陕西、福建等省份纷纷对于本省国有重点景区提出的新要求,都释放着同一个信号——2019年国有景区还将推进更大范围、更大力度的降价。

评论