文 | 舒克@大摩财经

“男人的衣柜”海澜之家(SH:600398)正在进入一场舆论风暴中。

近日,海澜之家召开了2018年度股东大会,但是会场上的几次尴尬互动,和周建平 “营收规模没超过海澜的,就不配质疑海澜”表态,让这家“男装一哥”企业,引起了大众的质疑。

增收不增利

海澜之家2014年借壳登陆A股市场以来,已经逐渐走至业绩瓶颈期。

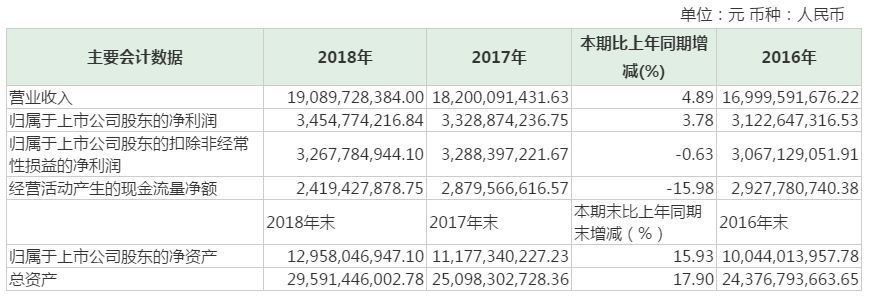

3月底发布的2018年年报显示,海澜之家全年实现营收190.9亿元,同比增长4.89%,净利润为34.55亿元,同比增长3.78%,但是扣非净利润为32.68亿元人民币,同比下跌0.63%。

这是海澜之家第一次出现扣非净利下跌。海澜之家的辉煌时刻是2014年上市之初,彼时海澜之家受让大股东海澜集团资产,当年营收增速超过70%,总额超120亿元。而海澜之家近年来业绩虽然一直呈现增长状态,但增长的幅度越来越小,已经出现疲软的态势。

数据显示,2015年至2018年营收分别为158.3亿元、170亿元、182亿元和190.9亿元。分别实现同比增长28.3%、7.39%、7.06%和4.89%。

与此同时,海澜之家出现了增收不增利的现象。数据显示,2015年至2018年海澜之家扣非净利分别为29.08亿元、30.67亿元、32.88亿元和32.68亿元,同比分别增长29.73%、5.49%、7.21%和-0.63%。

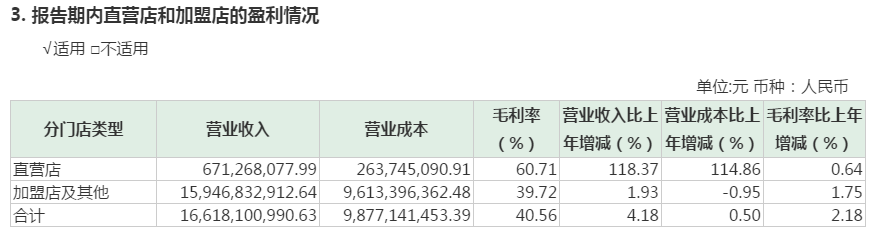

有意思的是,在利润放缓的局面下,海澜之家的门店数量一直处于高速增长的状态。数据显示,2018年海澜之家新开门店1181家,关店300家,净增881家,目前门店总数为6673家。其中,直营店的数量大幅增长,由2017年底的47家增至291家。

但大规模开店并没有给海澜之家带来业绩上的大幅增长。年报显示,2018年度直营店营收6.71亿元,毛利率相比上年仅增长0.64%。

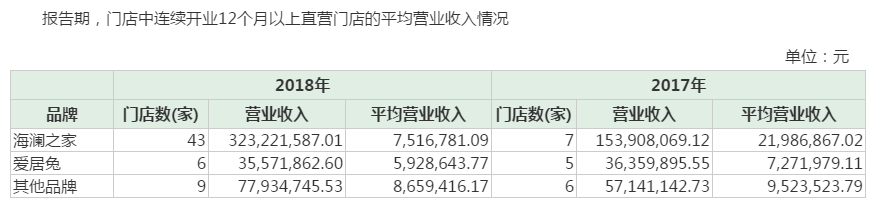

事实上,海澜之家旗下各品牌门店中,连续开业 12 个月以上直营门店平均营收均出现了不同程度的下滑。其中海澜之家主品牌“海澜之家”直营店数量由7家上升至43家,单店营收却仅为751.7万元,同比下滑超过65%。

即使海澜之家绞尽脑汁使出接入外卖、更换代言人、冠名网络节目等年轻化推广方式,主品牌“海澜之家”的业绩仍处于逐年下滑的状态。数据显示,2018年海澜之家主品牌营收151. 4亿元,同比仅增长2.62%。而在2014年至2017年期间,海澜之家主品牌的年营收分别为101.3亿元、128.7亿元、140.3亿元和147.6亿元,期间同比增幅分别为49.58%、27.16%、8.98%和5.18%。

增速放缓的同时,困扰海澜之家多年的存货居高不下的问题仍然没有得到解决。

海澜之家在年报中表示,由于公司运营模式的特点,存货包含公司仓库的存货以及门店未实现销售的货品,同时主品牌海澜之家的产品销售两季,导致公司的存货规模较大,相应存货管理成本较高。

年报中提到的具有特点的运营模式,就是一度被称为“海澜之家模式”的一种轻资产模式。

所谓海澜之家模式,实际是将生产环节外包,门店开设以加盟模式为主。海澜之家的经营重心集中在品牌打造、渠道运营和供应链管理上。换句话说,海澜之家不是服装的“生产者”,而是服装的“搬运工”。

加盟商只负责支付相关运营费用,不必参与加盟店的具体经营,所有门店的内部管理均委托海澜之家全面负责,销售结算则是采用海澜之家委托代销的模式。

这种模式下,加盟商的存货可以退给海澜之家,门店陈列或存放的产品都算作海澜之家的存货,加盟商不承担存货滞销风险。

由此造成的是海澜之家存货的居高不下。截至2018年末,海澜之家存货账面价值达到94.7亿元,虽未超过2015年的95.8亿元最高值,但仍同比增长11.55%。尽管其中有约半数可做退货处理,但其增幅仍大幅超过营收和利润增长。

这种高存货的局面也曾引来监管部门的问询。上交所针对海澜之家2017年年报的问询函中,其存货问题是问询重点。

当时,海澜之家的存货规模高达84.9亿元,其在回复函中称退货金额达到30.2亿元。

而在2018年年报中,海澜之家并未公布年度退货金额。甚至在股东大会上,小股东询问海澜之家的退货问题时,董秘许庆华以上交所并未要求公司在年报中披露这一数据的理由拒绝回答。

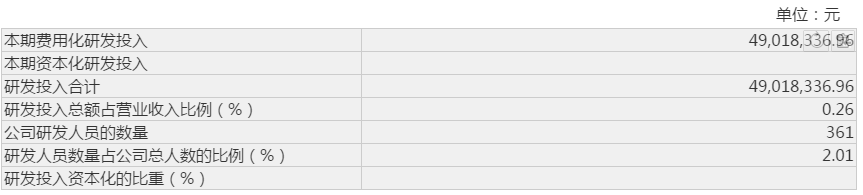

除了存货问题外,这种轻资产模式也导致海澜之家的原创设计能力并不强势。数据显示,海澜之家研发员工数仅次于财务人员,为人数第二少的部门。而海澜之家的2018年度设计研发费用在去年大幅增长后也仅有0.49亿元,占营收比例的0.26%。

事实上,海澜之家的设计研发费用过低,一直是投资者关心的问题。在股东大会上有小股东也提出了设计师实力问题,却受到了周建平的“霸气回怼”,表示“最高级别的设计师全在海澜之家”,并称“销售额可以说明一切”。

截至今日收盘,海澜之家股价下跌2.23%至每股9.2元,市值约为413亿元,20日内跌幅6.31%,250日内跌幅17.86%。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论