文 | 母婴的前沿

在实体经济复苏的今天,母婴连锁企业本应呈现朝气蓬勃之机。然而,号称“母婴零售第一股”的爱婴室面临着存货暴涨、盈利乏力、扩张艰难、转型困难等问题。

爱婴室靠奶粉类产品活命?

根据爱婴室发布的财报显示,2018年企业实现营业收入21.35亿元,同比增长18.12%;归属于上市公司股东的净利润为1.2亿元,同比增长28.23%。扣除非经常性损益,净利润为1亿元,同比增长19%。

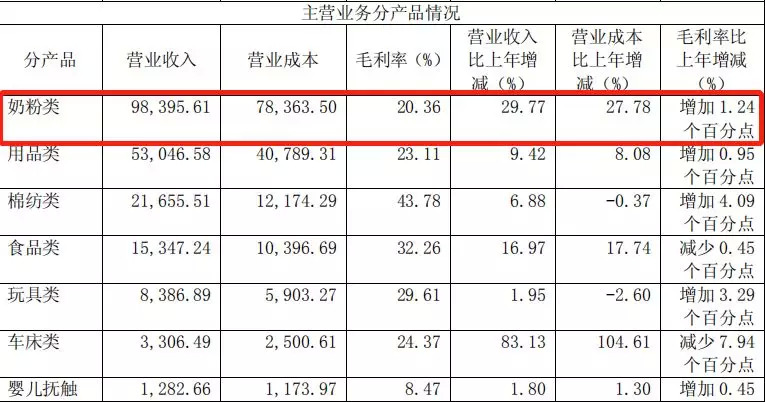

虽然爱婴室上市第一年首战告捷,成绩亮眼。但通过财报我们也不难发现,奶粉类营业收入为9.8亿元,营收占比高达48.9%。这也就意味着,爱婴室有将近一半的营收都是来自于奶粉类。

值得注意的是,奶粉类销量虽然高,但毛利率却极低,仅有20.36%。这也就说明爱婴室所售奶粉类产品大多是通货。

众所周知,通货的竞争力较低。而根据Euromonitor统计,2018年中国连锁母婴商品市场规模已达1843亿元,那么尽管爱婴室囊括了诸多国际大牌,但在其他品类产品销售不出彩,又无法提高自身体润空间的情况下,应当以何种姿态角逐母婴连锁行业?同时一个仅靠卖奶粉维生的母婴连锁企业,又该如何在消费者的多元化需求中存活?

盈利困难,扩张乏力?

此外,爱婴室在财报中称,截至报告期内,爱婴室在上海、江苏、浙江、福建等地区加密拓展45家直营门店,淘汰11家门店,全年净增34家门店,直营门店规模达到223家,营业面积达134981.87平方米。

并且2019年还计划在原有优势区域,以及华南部分城市新开50-60家直营门店。等到重庆泰诚项目并购落地后,还将以重庆为据点,开辟西南市场业务。

对于爱婴室的目标,用“理想很丰满,现实很骨感”来形容最为妥帖。从财报介绍中获悉,爱婴室采用的是直营门店+线上电商的商业模式,且70%的门店开设在大型Shopping mall里。

那么爱婴室的直营门店运营成本到底有多烧钱?众所周知,服务体系的搭建和运营成本,以及店铺的租金,这些都是高昂的成本。即使单店产生的装修、人工、运营等待摊费用都均摊到未来3-5年后能产生盈利。

而在这期间,若是遇到地头蛇或其他大型连锁打压,仅靠通货盈利的爱婴室不仅要面临扩张乏力,还要面临盈利问题。

事实上,爱婴室在财报中也曾坦言,尽管公司在开设每家门店前都会进行详细的可行性论证,并对周围市场进行初步估算和风险评估,以尽最大可能降低新开门店的不确定性风险。

但因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素,新开门店从开业到实现盈利需要一定市场培育期,而且快速扩张也势必因此面临一定的风险。

在单店盈利赶不上扩张速度的情况下,爱婴室不得不依靠资本助力。但要知道有句话叫做“资本是一头逐利的怪兽,当大部分产业利润被转变为获客成本时,并导致企业利润率下降、甚至为负时,资本就会自然退去”。资本或许会愿意为高昂的扩张成本买单,但若企业长期处于亏损状态,资本又是否会心甘情愿的赔跑呢?

存货暴涨,线上业绩惨淡

除了扩张困难和商品结构出现问题外,爱婴室现金流也出现了问题。一般来说,在企业经营中,存货经常处于不断销售、耗用、购买、或重置中,具有较快的变现能力和明显的流动性。

但根据财报显示,2018年爱婴室存货暴涨,达到4.6225亿元,相较于年初的3.69071亿元上涨了25%。在同期13.88亿元的总资产中,存货占比高达33%。长期不能耗用的存货会变为积压物资或降价销售,导致企业产生损失。

令人疑惑的是,虽然存货是实体门店不可避免的短板问题,但爱婴室既有在各地的直营门店,还拥有诸多线上销售渠道,譬如APP、微信小程序、微信公众号/订阅号、B2C 官网等,本应可以缓解存货问题,但为何存货问题仍增不减?

通过财报中了解到,在本报告期内,门店销售业绩良好,营业收入为188683.81万元,同期相比增长14.97%,而电子商务营业收入为4534.79万元,同期相比增长138.97%。

由此不难看出,虽然爱婴室采用的是直营门店+线上电商的模式,但其线上业务相当惨淡,销售业绩不如线下一半。

高管面临70%的业绩增长压力?

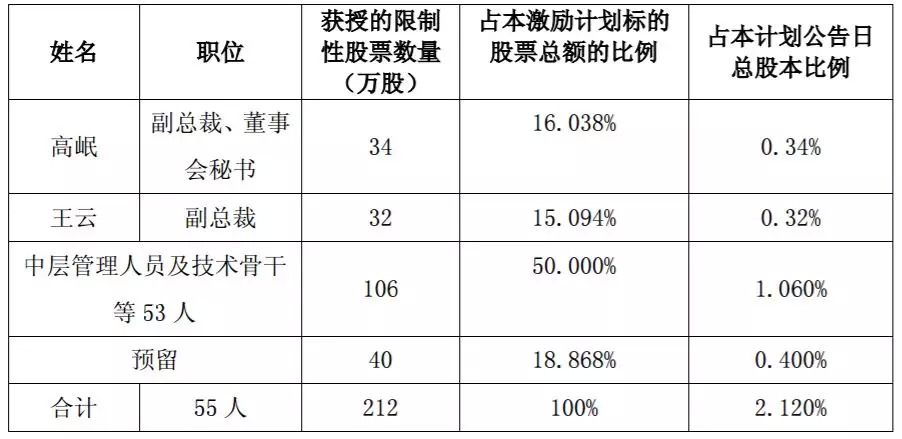

或许是为了更好的提高业绩,爱婴室2月26日宣布,对高管、管理和技术核心团队进行股权激励,拿212万股对55人进行激励,以实现公司的高利润增长。

爱婴室在股权激励计划草案中称,拟授予的激励对象权益总计 212万股,占本激励计划草案公告时公司股本总额10000万股的 2.12%,其中,首次授予172万股,占本激励计划草案公告时公司股本总额10000万股的1.72%;预留40万股,占本激励计划草案公告时公司股本总额10000万股的0.40%。

其中,分别计划授予副总裁、董事会秘书高岷34万股,占计划公告日总股本比例0.34%;副总裁王云32万股,占公司总股票的0.32%。

同时,计划授予中层管理人员及技术骨干等53 人106万股,占计划公告日总股本比例1.060%。

限制性股票的授予价格为19.65元/股,本计划草案公布前20个交易日的公司股票交易均价(前20个交易日股票交易总额/前20个交易日股票交易总量)每股37.94元的50%。

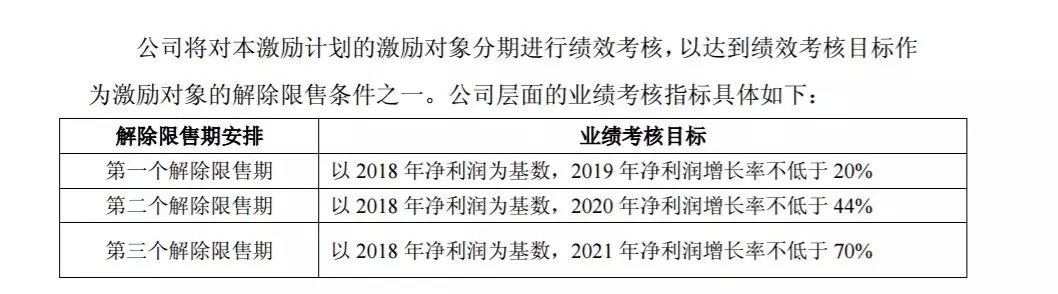

但有句话说的好,天上不会掉馅饼,而爱婴室的股权也并不好得,因为爱婴室在草案标明,解除限售的先决条件就是达到绩效考核目标:

一是,以2018年净利润为基数,2019年净利润增长率不低于20%。

二是,以2018年净利润为基数,2020年净利润增长率不低于44%。

三是,以2018年净利润为基数,2020年净利润增长率不低于70%。

然而,有业内人士表示,在母婴行业保持20%的净利润已经非常不错,但要实现40%乃至70%的增长非常难。因为新生儿出生率的降低以及效果不显著的二胎政策,都注定了爱婴室沾不了人口红利的光。而且想要实现高增长,就得有高毛利率的产品,而爱婴室以通货盈利,如何能呈现阶梯式的上升?

如此的激励方式,使高管面临着70%的业绩压力同时,也让人怀疑爱婴室是否已经在资本的压迫下负重前行?

服务升级下,转型困难

在财报中爱婴室将自己定义为“孕婴童服务平台”,由此可以看出,爱婴室有转型服务商的野心,但从目前的商品结构及营收占比来看,爱婴室仍是一家以产品“销售”为主的“卖货”公司。

众所周知,爱婴室通货品牌数量及销量占比较高,这跟爱婴室所在的一二线城市特点相关。然而在扩张过程中,爱婴室势必要向三四线城市下移,那么奶粉类利润空间较低且竞争力不足,同时连年不减的库存压力和消费者的SKU多样化需求都会让爱婴室的产品销售成为一种桎梏。这也使爱婴室转型困难不说,盈利也将成为问题。

其实母婴连锁转型困难的不止爱婴室,孩子王也一直在谋求转型。2018年底,孩子王CEO徐伟宏向外界透露,2018年孩子王全渠道会员破2400万,销售额突破100亿元,其中服务收入占比已经达到毛利40%。但只字不提运营支出成本和全年盈利亏损情况,让行业费解。

通过了解,发现孩子王的商业模式是单店平均5000平方米的大店模式,Shopping mal“商品+社交+服务”的模式。它不仅为消费者提供零售服务,还在门店引入异业服务商。

但有意思的是,孩子王旗下的大面积门店,自营区域仅占20%-30%,其他的区域则采用和商家外包提点或者联营集采的形式进行合作。

这也意味着,孩子王采用的“大卖场”模式,使它们处于相对“轻资产”的状态。那值得思考的是,会员流量数据的分散,是否还能成为孩子王的独家数据?

从上市前三年的财报来看,孩子王的销售占比营收均在90%以上,这也说明,孩子王目前也是以“销售”为主的“卖货”公司。

根据析客数据分析显示,消费升级下,整个母婴单店消费从2015年的年销售额150万降到了现在的132万,这亦使得实体商圈常说的二八定律成为了掌握门店生杀大权的一大特质。

二八定律即指20%会员决定80%销售额,如今从信息化时代进入到数字化时代,差异化会员服务与精准化营销是母婴门店可持续盈利的关键。

但目前很多母婴实体门店仍未意识到危机,据了解,中国25万家母婴门店和5万家经销商代理商,其中没有对会员需求进行精准分析的终端门店占比50%以上,没有对消费者数据进行采集和研究的占据70%,更另有80%门店导购只停留在直接的产品买卖关系上,这也是很多门店流失掉大量粘性与活性用户的直接原因。

综上所述,爱婴室虽然首站告捷,但实则危机四伏。尽管爱婴室的毛利结构,迎合了一二线城市对消费者的需求,但在资本的加持下,爱婴室还能维持它的可持续内造血吗?

评论