根据香港上市条例监管要求,借壳后两年内不得注入大股东项目。作为三盛集团旗下的地产上市平台,三盛控股(02183.HK)2017年借壳利福地产。如今,在两年解禁期即将到来之际,安信证券近期在报告中提示,三盛地产资产注入时间表慢于预期、公司净杠杆比率较高,具有一定投资风险。

作为三盛集团旗下重要的地产板块,三盛控股为何被频繁的发出盈利警告?

三盛控股的前身是香港地产大亨刘銮雄所掌控的利福地产。2017年4月,三盛地产大股东林荣滨通过直接控股公司“Mega Regal”以每股5.18港元向市场全面收购,最终获得74%的持股。

在更名为“三盛控股”以后,公司就以全资附属福州上盛与福州三盛投资有限公司订立合营协议,分别按55%及45%的比重成立合营公司。

为了避开港交所在2015年出台的限制“借壳”上市的规定,三盛集团只能通过控股合资公司形式进入市场,而通过这种方式实现的资产和业务规模毕竟有限。

截至2018年12月31日止,三盛控股合共有14个开发中及持作未来开发的物业发展项目。其中,只有位于济南章丘西区和北区的物业2018年于年内实现交付。其他的项目,包括济南章丘南区、江苏如东、福州平潭、福建霞浦和浙江平阳的住宅项目都仅仅只是开始预售。

年度亏损扩大2500倍

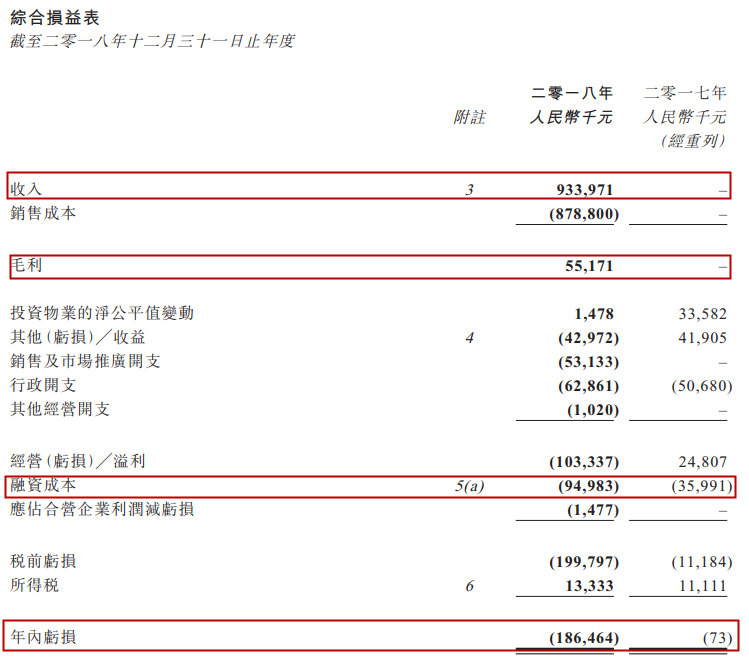

今年3月20日,三盛控股(集团)有限公司发布2018年度业绩公告。据公告披露,三盛控股2018年亏损1.86亿元,同比2017年7.3万元亏损扩大2500倍。

针对如此大幅增长的亏损,三盛在年报中给出的解释是主要由于集团融资规模增大导致的总利息成本增加。

△三盛控股2018年综合损益情况(来源:三盛控股年报)

而据三盛控股年报显示,截至2018年末,三盛的银行、金融机构贷款和应付债券加起来的借款总额为33.97亿元,同比2017年度的借款总额翻了一倍有余。

同时,值得注意的是,利福地产更名为三盛控股之后,就马不停蹄地进行了两次资产注入,还于2017年11月成功发行1.35亿美元公司债券。

而这一年期的1.35亿美元公司债券,在2018年到期后未能偿还。为此,三盛不得不再发行1.35亿美元的新债券交换该未偿还旧债,发行期延长为3年,利率从每年4.3%升为8.59 %,涨了近一倍。

这笔新美元债券导致汇兑亏损及融资成本增加,加上三盛控股持有的金融资产市值下降,也进一步加剧了三盛2018年的亏损。

多项财务指标“亮红灯”

据三盛控股年报显示,在亏损增加的同时,三盛控股的销售也不尽如人意。

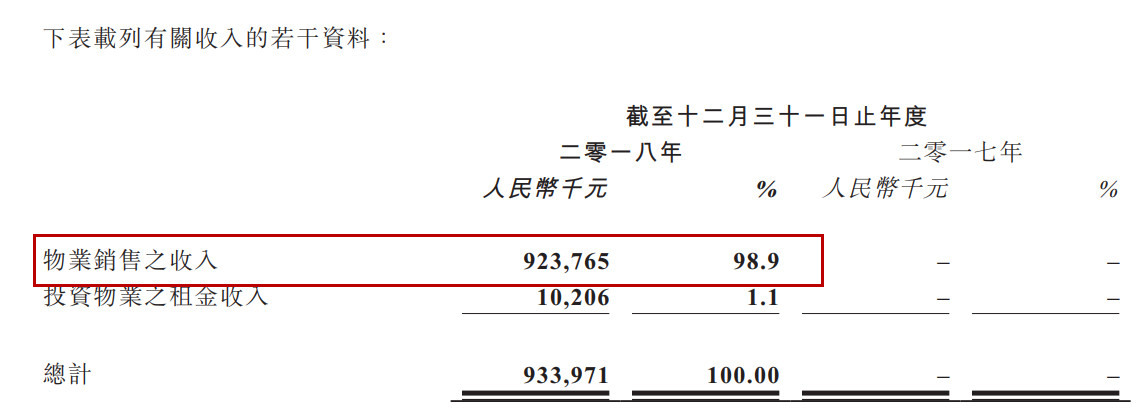

2018年度已订约但未确认销售的金额约为11.42亿元,投资物业租金收入为0.1亿元。总收入为9.34亿元,其中物业销售收入为9.24亿元,占到总销售额的98.9%。投资物业租金收入为0.1亿元,主要来自来自哈尔滨及青岛商业投资物业。其中,其销售成本为8.79亿,毛利只有0.55亿元,毛利率为5.9%。

△三盛控股2018年度收入情况(来源:三盛控股年报)

△三盛控股2018年度收入情况(来源:三盛控股年报)

由此可见,三盛控股2018年度的借款总额是总收入的3.6倍。毛利也仅有0.55亿元。

此外,据三盛控股年报显示,三盛2018年度的融资成本也从2017年的7.2%增长到11.6%,上升了61%。

而克而瑞数据显示,2018年上半年,170家上市房企的加权平均毛利率为30.7%,三盛控股的毛利率远远低于平均数。

同时,根据三盛控股财报显示,三盛权益股东应占亏损1.66亿元人民币,基本每股亏损0.3972元人民币,不派息。

总体来看,三盛控股2018年度存在收入少,负债多,融资成本大幅上升的财务现状。对于如何解决如此财务现状,界面楼市曾致电三盛控股,截至发稿,未得到具体答复。

六个项目撑起2018

业内有言:对于房企,没有土储就没有未来。同理,对于房企,没有项目就没有收入。和所有的房企一样,三盛集团也毫不掩饰对土储的需求。

据三盛集团官网介绍,三盛地产在纽约、香港、北京、上海、福州、济南、青岛、成都、厦门、沈阳、哈尔滨等20多个城市打造60余座项目,开发总面积约1500万平方米,土地储备1000多万方,货值近2000亿元。

2018年初,林荣滨曾对外表示,三盛集团的地产业务2018年销售目标是350亿元,2020年要达到700亿元的规模。

而作为三盛集团地产板块的上市平台,三盛控股大部分新拓展的土地发展项目,仍处于建设及预售阶段,未达至确认收入的条件。

2018年占据三盛控股全年营收高达98.9%的物业销售收入,仅来自6个项目:山东济南章丘的璞悦湾、福建平潭的三盛国际海岸(一期)、福建霞浦的滨江国际、江苏南通如东的璞悦府、浙江溫州平阳的悦府园、浙江溫州平阳的江城里。

也就是说:三盛控股仅靠六个项目撑起了整个2018。

那么问题来了,三盛集团好不容易借壳上市,三盛控股作为上市融资平台,本应会源源不断地注入优良资产。但事实却是,对比三盛集团的地产板块,三盛控股无论是销售收入还是项目数量都很低。

对此,界面楼市致电三盛控股,但截止发稿,未得到具体答复。

其实,在房企纷纷谋求转型的期间,多条腿走路的三盛也许早有准备。

在三盛的地产业务登录港交所之前,三盛教育就于2011年12月在深圳证券交易所创业板上市。和一直发布盈利警告的三盛控股不同,三盛教育2018年净利润大增406.19%至1.13亿元人民币。营业总收入7.93亿元人民币,营业利润1.28亿元人民币,归属于上市公司股东的净利润1.13亿元人民币,也同比增长406.19%。

而作为同样上市的三盛控股,三盛暂时能出手的项目少之又少,以至部分年内经营成本,未有对应的收入配对。

事实也证明,多元化发展确实好过于孤注一掷。

至少,在三盛集团的四大业务板块中,归属于上市公司股东的净利润同比增长406.19%的三盛教育也确实要好过于靠六个地产项目撑起整个2018的三盛控股。

评论