记者| 梅岭

4月25日,成立于2005年的拉卡拉在深交所举行了首次公开发行A股上市仪式,股票简称“拉卡拉”,股票代码(300773.SZ)。拉卡拉被市场誉为A股第三方支付第一股,发行价格为33.28元/股,募资共13.31亿元。

上市首日,拉卡拉开盘价39.94元/股,后涨幅扩大至43.99%,报47.92元,总市值192亿元。联想控股作为第一大股东,董事长柳传志也参加了上市仪式。

拉卡拉董事长孙陶然对界面新闻记者表示:“本次上市的主体为拉卡拉支付股份有限公司。我们希望拉卡拉未来发展成为一个为小微商户和个人用户提供提供支付、信贷、投资理财等综合性金融科技服务的企业,建设商业企业、金融机构、个人客户与拉卡拉服务平台一体的共生业态,成为一家技术领先、服务一流的综合性普惠科技金融服务公司。”

成立14年 2015年拉卡拉实现盈利

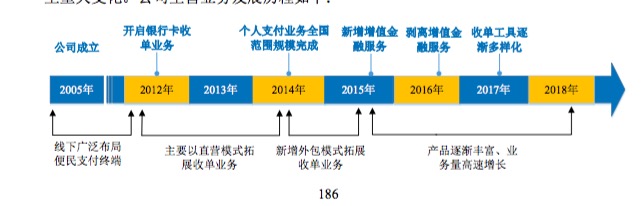

拉卡拉成立于2005年,主营业务是为实体小微企业提供收单服务及为个人用户提供支付服务,属于第三方支付服务,核心盈利模式,是通过向商户提供收单业务,收取手续费;以及为个人提供支付服务收取手续费。

作为第三方支付公司,拉卡拉的发展及营收重点与大时代的消费支付方式紧密相关。成立之初,拉卡拉专注于便民支付领域,在全国社区便利店广泛投放便民支付终端,提供民生类支付服务。

2011年,拉卡拉成为央行第一批颁发的27家《支付业务许可证》单位之一,获得了全国性收单、网络支付、电视支付等业务许可。由此出发,拉卡拉自2012年开始,进入国内银行卡收单业务行业,开始为线下小微零售企业解决刷卡难题,并开始专注于实体小微企业的收单服务。

2014年起,拉卡拉在继续扩大直营商户规模的同时,开始与商户拓展服务机构形成合作,通过借助商户拓展服务机构的渠道,扩展了大量的小微商户。而伴随着无卡时代的到来,拉卡拉陆续开发了mPOS、智能POS等创新收单产品,开始为实体小微商户提供全支付收单服务。

2015年,公司开始盈利。

在基于拥有大量小微商户的资源基础上,拉卡拉曾在2015年尝试开展第三方支付增值金融服务,但在2016年下半年被剥离。2017年至今,拉卡拉通过布局智能POS等活动,使得收单业务规模不断增长,并不断推出更多新型收单产品。

2018年,拉卡拉实现智能POS全国覆盖率第一。2019年,公司上市募集资金13.31亿元,对于募集资金的使用,孙陶然对界面新闻记者表示:“公司根据营销网络的现有条件及未来发展规划,本次募集资金投资的主要内容为基于拉卡拉综合服务平台及智能POS终端的第三方支付系统升级完善及180万台智能POS终端的推广布放。”

即拉卡拉未来需使用募集资金进行基础设施云、商户经营管理服务系统、商户销售支付服务系统、金融服务系统的搭建。

截止2018年年末,拉卡拉收单业务POS机具及扫码受理产品累计覆盖商户超过1900万家,2018年收单业务交易金额逾3.65万亿元;个人支付业务在全国371个城市的便利店内铺设了近10万台拉卡拉自助支付终端,2018年个人支付交易金额逾2800亿元。

对此,易观智库金融分析师王蓬博对界面新闻记者表示:“我认为第三方支付最核心的东西,是它能够触达商户,特别是小微商户,拉卡拉披露的数字是已覆盖超过1900万家商户,这其中,自控有300多万,代理服务是1600万,这些数字是非常惊人的,这代表着拉卡拉的经营有一个稳定的业绩存在,并且会持续上升。这种毛细血管的下沉,其实是一个很高的门槛,能够触发用户,并将他们的真实需求变现。”

收单业务占比近九成 2016年剥离金融增值

拉卡拉第一大股东为联想控股,联想控股直接持有拉卡拉31.38%的股份,公司目前无实际控制人。在股东名单中,还出现了蓝色光标与小米CEO雷军的影子,蓝色光标持股1.72%,雷军持股1.13%。

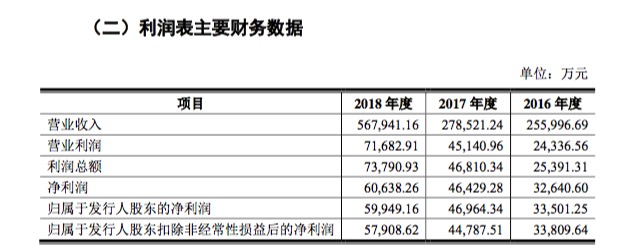

从业绩上来看,拉卡拉从2015年开始实现盈利,从财报数据来看:2016年公司营收25.6亿元,2017年公司营收达27.85亿元,2018年达到56.79亿元,净利润分别达到3.26亿元,4.64亿元,6.064亿元。经营活动产生的现金流量净额方面,2016年为2.242亿元,2017年为5.544亿元,2018年为6.22亿元。

对于业绩表现,王蓬博对界面新闻记者表示:“拉卡拉的业绩增长率其实体现的是整个环境的变化。监管不断的在加强,市场对于牌照化有了一个很高的门槛,又持牌又合规的要求下,会造成这个行业会越来越趋于稳定,拥有全牌照的支付机构其实没有几家,市场占有率一定会有较为平稳的增长。”

拉卡拉合并资产负债率2016年-2018年为56.38%,44.91%,41.79%。招股说明书显示:2016-2018年度,拉卡拉收单业务和个人支付业务规模合计分别达到1.60万亿元,2.34万亿元和3.94万亿元。

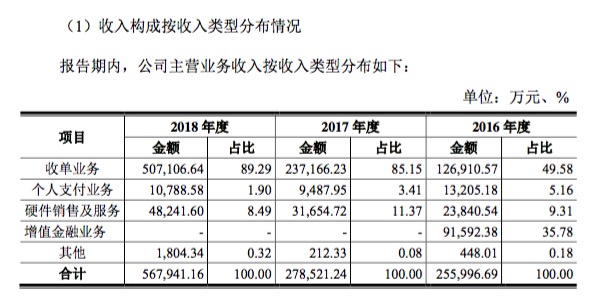

主营业务构成上,拉卡拉较为清晰:一为收单业务,二为个人支付业务。孙陶然对界面新闻记者表示:“目前上市公司的核心主营业务为第三方支付中的收单服务和个人支付服务。其中收单业务是最为核心的业务,2018年占营业收入的比重超过89%。”

数据显示,拉卡拉收单业务比重在2016年为49.58%,增值金融业务收入占比35.78%。而在2016年剥离了金融增值服务后,收单业务就成为了公司业绩的主要来源:2017年收单业务营收占比达85.15%,2018年达89.29%。

而收单业务按行业来看,民生类成为占比最多的领域,2018年民生累实现营收32.69亿元,占比高达64.47%,2017年占比达52.79%。从地域分布来看,拉卡拉收单业务来源较为平均,以2018年为例,华北地区实现营收比达20.22%,华东实现营收比达26.89%,华南地区实现营收比达26.84%。西部和华中占比稍低,分别为10.13%和15.92%。

收单业务前五大客户中,银行及保险是公司的最重要客户,按照占主营业务收入比例来看,2018年前五大客户中,银行和保险各占其二,2017年,前五大客户名单中占比情况亦然。

对于收单业务,孙陶然对界面新闻记者表示:“目前公司在全国拥有1900万商户,在二三线城市和农村地区还有很大的下沉潜力。同时,随着电子商务、社交网络等各类互联网业态的高速发展,人们的消费习惯和场景也不再局限于传统的银行卡支付,网络支付、移动支付等新型支付业态快速发展,且线上+线下融合为第三方支付平台产业升级也带来了巨大机遇。新型智能POS终端通过WIFI或者通信运营商提供的网络,连接到综合服务平台并通过综合服务平台的资源整合和数据分析,拓展出更多增值服务,也会为公司带来新的盈利增长点。”

对于为何在2016年剥离金融增值服务,孙陶然对界面新闻记者表示:“剥离公司所涉的小额贷款等增值业务是因为其发展面临诸多不确定性,而其具体业务模式与企业收单、个人支付等第三方支付业务存在一定差异,难以形成合力推动整体发展;剥离公司中的北京拉卡拉小贷、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在一定差异,导致公司管理范围增大、运营效率降低;通过转让所持全部股权的方式将剥离公司的业务剥离出去,有利于拉卡拉进一步专注于发展第三方支付业务的主营业务”。

剥离前,2016年,金融增值服务贡献了9.16亿元的营收,王蓬博对此对界面新闻记者表示:“对于金融增值服务,我的看法是现在都在说跨界,在已经下沉到商户的背景下,可以以商户为基础,做一些电商类和供应链,包括增值服务的事情,这是未来支付机构要做的事情,但是跨界并没有那么容易,所有的体系重构的过程中,是需要门槛的。”

孙陶然对界面新闻记者表示:“未来拉卡拉将加大智能终端的铺设,加快二三线城市以及农村市场的下沉”。而这一布局的重点,将重点体现在收单业务之中。

技术投入与风险控制仍将继续加强

上市后,拉卡拉未来如何发展?对此,孙陶然对界面新闻记者表示:“基于大数据、云计算和云平台等技术,拉卡拉的收单业务从支付收单向场景收单发展,上市之后会加快这一转变步伐。基于不同行业场景提供针对性的支付收单服务和增值服务,受理扫码、刷卡等支付方式的支付收单为叠加了个性化和增值服务的场景收单提供基础,场景收单反哺支付收单促其快速增长,两者相辅相成、螺旋上升。”

从第三方支付的行业属性出发,未来技术发展以及风险把控将成为关注重点。招股书显示,2016年-2018年,研发费用占据公司收入比为4.81%-6.96%之间,对于未来技术投入方面,孙陶然对界面新闻记者表示:“上市后,公司将继续加强技术研发、前瞻性研究能力,紧跟行业技术发展趋势,围绕商业企业客户在规划、设计、建设、运营、维护等全流程需求,推出适应不同区域、不同类型客户的支付解决方案。”

这其中包括:加大研发投入,优化研发策略与流程;掌握行业技术发展去世,加强技术储备与领先优势,以及加强技术交流合作等方面。

随着支付市场的多样性多元性发展,反洗钱成为近年来支付领域的核心问题,监管也在不断加强。2019年,因反洗钱相关问题遭到处罚的公司数量仍在增加。作为第三方支付第一股,拉卡拉将如何把控金融风险?

对此,孙陶然对界面新闻记者表示:“拉卡拉拥有一套业内领先的支付业务信息系统。为了保证承载千万级的商户、每天处理数千万笔交易、7x24运行、99.9%的系统可靠性,符合监管的业务规范和等级保护规范的基础上,拉卡拉建立了多个数据中心,进行了大量的服务器、网络及安全设备和系统软件投资”。

据悉,拉卡拉设计建成的分布式支付系统能够支撑每日5000万笔交易,处理性能达到10000TPS,平均单笔处理时效低于200ms,且具备水平扩展系统的处理能力以支撑日后交易规模的增加和业务的不断拓展。拉卡拉构建的分布式消息系统提供了高并发、高可靠的异步IO技术能力(百万级TPS集群并发处理能力,99.999%的可靠性)。

随着监管要求不断提升,欺诈行为模式日益复杂,拉卡拉就此建设了基于大数据、实时流计算和分布式内存计算的风控系统,风控系统处理能力目前达到4000TPS、实现高风险拦截100ms以内,准实时规则能够在60s以内执行管控;对于伪卡、盗刷等主流作案手法监控覆盖率达95%以上;使业务欺诈损失率保持在百万分之一的水平,约为其它同类支付机构的三分之一。

王蓬博对界面新闻记者表示:“第三方支付的核心,除了能够下沉市场外,还有就是,在合规性经历了那么几轮的洗牌后,风控合规性上,是很难再有别的行业从业者可以超越他们,因此我认为,拉卡拉未来的增长会是一个很平稳的上升,因为前期的储备已经让它拥有了很高的门槛。”

另有不愿意透露姓名的分析师对界面新闻记者表示:“针对第三方上市公司的特殊性来说,我认为拉卡拉上市以后,业绩不会有短期内的大幅度上涨,但是会比较平稳的上升。”

截止目前,全国共有200余家第三方支付机构,拉卡拉的成功上市,或将带动第三方支付机构上市热潮,王蓬博对界面新闻记者表示:“据我所知还有几家支付机构也在奔赴上市的路上,这个行业的技术成熟度已经很高了,作为重资本行业,并且处在强监管带来的利润收紧的时间点上,上市肯定对于每一个支付机构都是非常好的出路,这意味着可以有资金去发展新的业务”。

评论