文|智堡 钟政昊

特朗普总统在上月呼吁美联储开始重新增持应对危机的债券。他认为美联储应当降息,并采取名为“量化宽松”的非常规货币政策。根据3月FOMC后公布的文件,美联储确实将在未来逐步增持美国国债,但这并不是出于刺激经济的目的,而是因为管理利率体系的技术需要。

3月20日,美联储更新了《资产负债表正常化原则和计划》为逐步停止缩表和后续安排提供了指引。其中明确指出:

-

委员会将持续在一个拥有充足准备金供给的环境中执行货币政策。这样,对联邦基金利率和其他短期利率的控制将主要通过设定美联储管理利率 (如IOER、ON RRP利率等) 来实现,而不需要对准备金供给进行主动管理。

-

美联储计划在2019年9月底结束缩表。缩表结束后的准备金平均规模将略高于有效实施货币政策所需的水平,并预计这种情形将持续一段时间。在此期间,流通货币、其它非准备金负债的持续上升,将令准备金水平下降至有效实施货币政策所需的水平。到了这个阶段,美联储将再次增持证券,以跟上非准备金负债的增幅,使准备金维持在一个合适的水平。

-

委员会打算继续允许减少其持有的机构债和机构MBS,这与在长期中主要持有美国国债的目标相一致。

-

自2019年10月开始,将到期的机构债、MBS本金再投资到国债上,每个月上限为200亿美元,超过200亿美元的部分暂时仍再投资到MBS上。

以上几条已经提纲挈领地回答了为何美联储将在未来增持国债。首先,美联储选择放弃回到过去那种通过公开市场回购操作主动管理准备金的体系,而选择了一个拥有充裕准备金的操作框架。其次,美联储非准备金负债的持续上升,将令体系中准备金水平下降。

因此,当缩表进程结束,随着非准备金负债和准备金的此消彼长,美联储将需要再次增持国债,从而使准备金维持在一个合理而充裕的水平。此外,由于美联储选择在长期中不持有MBS,因此MBS到期后的本金将被再投资到国债中。

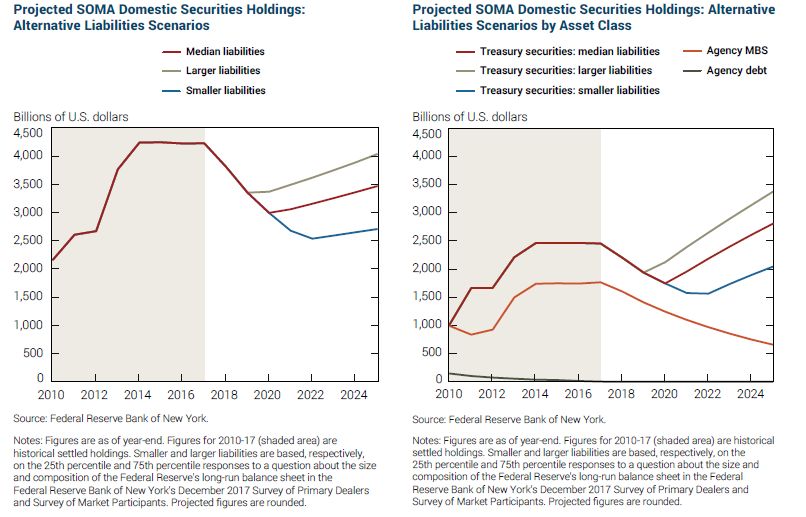

事实上,纽联储在《2017年公开市场操作报告》中对SOMA的预测就已经表明了这一点。根据下图,MBS和机构债将持续减少,而美国国债在2020年左右将得到增持。

操作框架的演变:为什么需要一个充足准备金体系

美联储决定重新增持国债,最核心的一点就是为了增加体系中的准备金量,以将其维持在略高于有效实施货币政策所需的水平。想要理解这样做背后的意图,就必须明白危机前后美联储利率管理框架的不同。

走廊体系 VS 下限体系

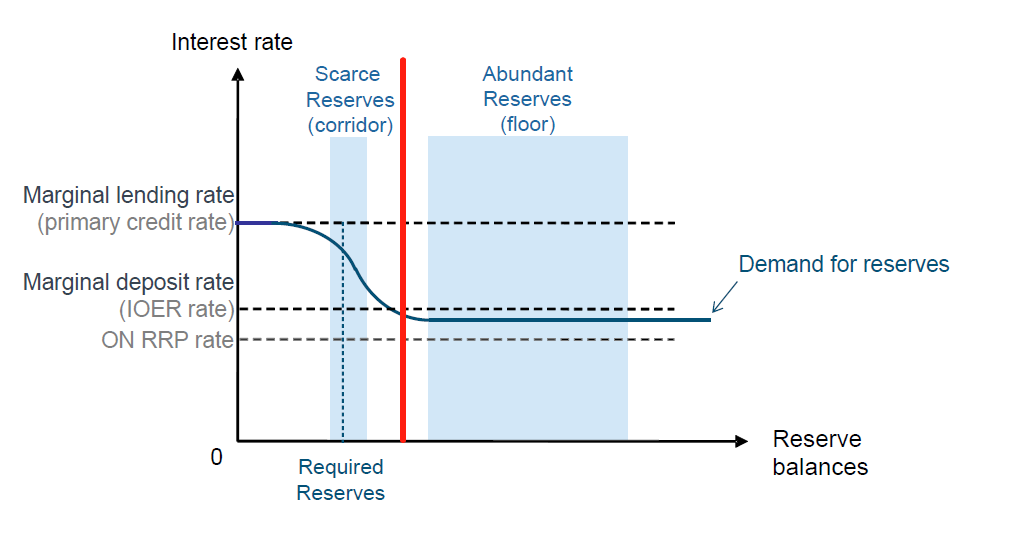

简单来说,在危机前美联储是以“走廊体系” (Corridor system) 来管理目标利率的,而危机后则变成了“下限体系” (Floor system)。

下图红线左侧部分展示了“走廊体系”的机制。由于危机前美联储并不为准备金支付利息,银行过多持有是有机会成本的。因此,银行通常将其保持在最低水平,整个银行体系中的准备金处于稀缺状态。在这种情况下,准备金的需求曲线是陡峭下倾的,因为持有准备金的机会成本越高,对它的需求就越低。

那么美联储如何调整目标利率呢?由于需求曲线陡峭向下,而美联储作为准备金的垄断方,其供给曲线是一条垂直竖线,它可以通过每日公开市场操作 (通常是回购交易) 对准备金量进行微调,从而改变联邦基金市场利率。危机前,活跃的银行间交易使得这些准备金在系统内进行分配。

之所以叫做”走廊体系“,是因为美联储给联邦基金利率设定了上下限,即以美联储作为对手方的存款和贷款利率。由于美联储是信誉最高的交易方,因此没有人会以低于边际存款利率 (下限) 存钱,也没人会以高于边际贷款利率 (上限) 贷款。在危机前,利率走廊是非对称的:存款机构可以从贴现窗口 (上限) 以高于FOMC联邦基金目标利率100个基点的利率借入资金,而对准备金的付息 (下限) 却是零。

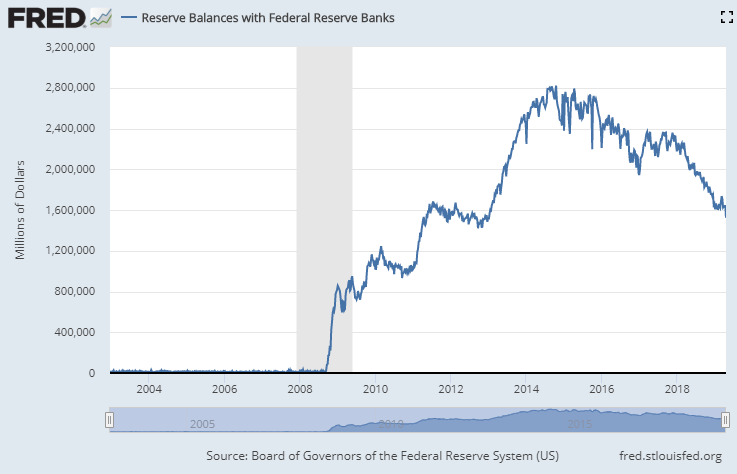

上图红线右侧部分展示了“下限体系” 的机制,这也是当前的操作框架。众所周知,由于危机后的数轮QE,银行间充斥了天量的准备金 (下图)。准备金从稀缺变为过剩,其需求曲线也变得平坦,接近水平线。在这种情况下,利率实际上对准备金供应的变化已经不敏感,通过公开市场操作来控制利率已经变得不再现实了。

自2015年12月以来,美联储一直在使用这种“下限体系”,即主要通过美联储管理利率 (Administered rates) 来执行,在这种情况下既保持了充足准备金也不需要对其进行主动管理。之所以叫“下限体系”,是因为管理利率——包括超额准备金利率 (IOER) 和隔夜逆回购利率 (ON RRP)——是银行和其他市场参与者之间借贷利率的下限。(至于为什么需要设定两套利率,以及为什么联邦基金利率处于IOER和ON RRP之间,我们之前已多次出文说明,参见这里。)

因此,“下限体系”的核心有两点。首先,需要充足的准备金供给使其始终与需求曲线的平坦部分相交,从而防止利率不必要地上升。其次,通过美联储设定管理利率作为下限,可以防止利率不必要地下降。

小结一下,笔者认为“走廊”或是“下限”的修辞有些容易使人产生误解,仿佛这两种体系的关键点在于美联储所设定的利率。但事实上,美联储在任何情况下都可以设置也存在利率上限和下限。笔者以为,这两种体系最关键的不同在于准备金的稀缺性和改变目标利率的方式。前者准备金稀缺,而后者充裕;前者通过改变准备金供给调整利率,而后者通过改变管理利率实现。

难回过去:充足准备金体系的好处

今年1月,FOMC表示有意持续在一个拥有充足准备金供给的环境中执行货币政策。这样,对联邦基金利率和其他短期利率水平的控制将主要通过设定美联储管理利率来实现,而不需要对准备金供给进行主动管理。

在过去的十年中,FOMC已经充分掌握了当前“下限体系”运行的诸多情况。在最近关于长期操作框架的讨论中,FOMC成员强调了当前框架的几个关键好处,以作为对其决策的支持。

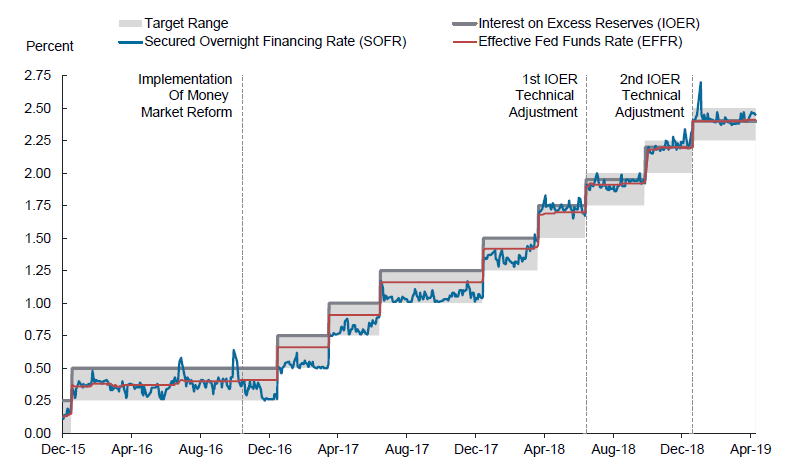

首先,“下限体系”在控制短期利率方面非常有效,因为美联储的管理利率在货币市场上提供了强有力的激励。如下图所示,FOMC自2015年底以来9次加息,隔夜利率的变动也与这些管理利率的调整保持一致。与此同时,银行流动性监管(LCR等) 的实施和货币市场基金改革等大事件彻底地改变了货币市场的结构。而事实证明,“下限体系”对这些巨变都能保持弹性。

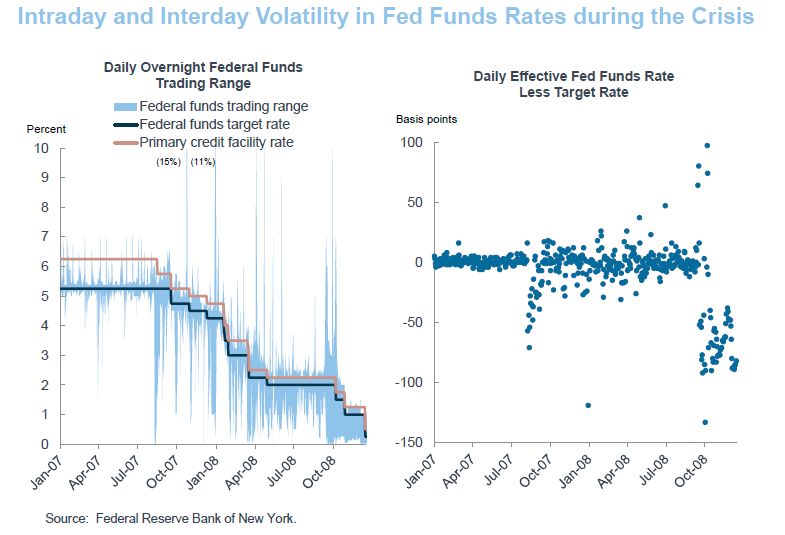

其次,从操作的角度来看,“下限体系”大大简化了美联储的工作。充足准备金减少了主动管理的必要性,因为供给或需求所受到的冲击可以轻易被吸收,从而无需每天进行大规模干预。但在危机前,每天达到联邦基金利率目标是一项具有挑战性的技术活。纽联储员工需要对未来多日影响准备金供求的各种因素大量预测,并与回购市场一级交易商进行公开市场操作,使准备金的总供应量达到目标水平。在正常时期,这或许没问题。但在影响准备金的因素难以预测的时候,利率控制变得更难。在危机的早期阶段尤其如此,当时准备金需求的大幅变化导致联邦基金利率在日内和日间都出现大幅波动 (下图) 。

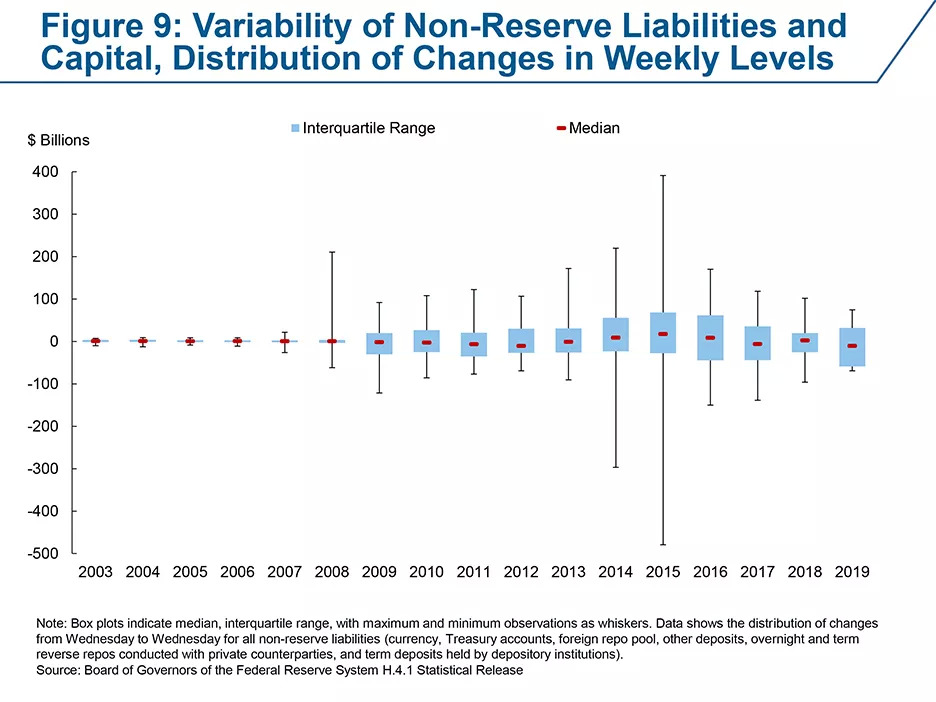

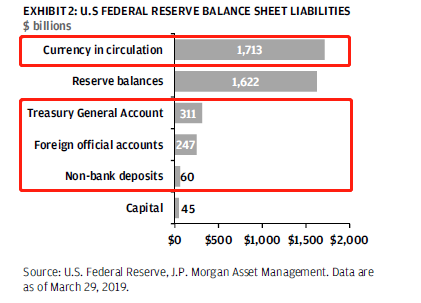

此外,还需要考虑到美联储非准备金负债变化对准备金供给的冲击 (下一节将详细讨论)。美联储的非准备金负债包括:财政部一般账户 (TGA)、海外回购池、RRP和指定金融市场公共设施(DFMU) 账户等。近年来,适应非准备金负债变化的能力变得尤为重要,因为如下图所示,非准备金负债的净变化在后危机时代更加剧烈,留有足够的缓冲十分必要。

非准备金负债:暂停缩表和重新增持国债的内因

美联储非准备金负债的持续上升,将令体系中准备金水平下降。正如上一部分所述,联储决议维持一个充足准备金供给的环境。因此,当缩表结束,随着非准备金负债和准备金的此消彼长,美联储将需要再次增持国债,从而使准备金维持在一个合适的水平。

另一方面,我们也可以看到这些负债一直是美联储缩表之旅的潜在绊脚石。必须指出,美联储提前停止缩表并非因为看到未来出现经济困境的迹象,更不是迫于特朗普的压力,而是由于这些技术因素而停止了这一进程。正如最新版正常化原则所说的:“缩表结束后的平均准备金规模将略高于有效实施货币政策所需的水平,并预计这种情形将持续一段时间。因为在此期间,流通货币和其它非准备金负债的持续上升,将令准备金水平下降至有效实施货币政策所需的水平。”

下文将介绍非准备金负债中最重要的几个大类:

流通中的货币

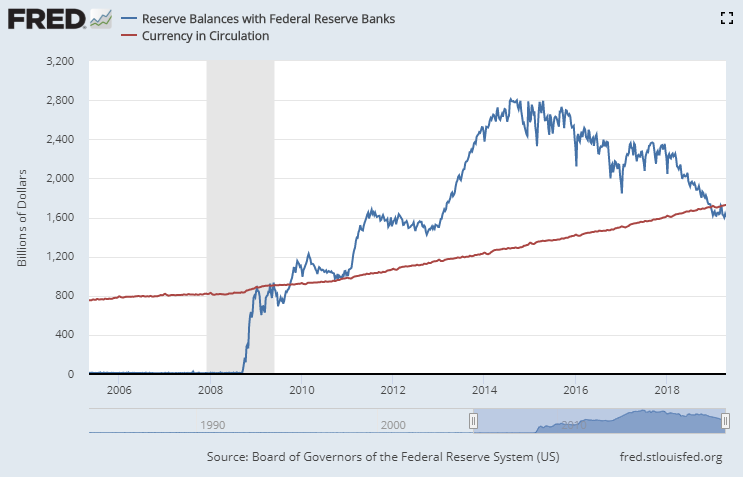

传统上,通货一直是美联储最大的负债项。危机后的大规模资产购买使得准备金暂时超越了通货,但随着持续缩表,一切都在恢复常态。

事实上,美联储当前最大的负债已经不再是银行准备金,而是流通中的货币 (下图)。自1980年以来,每年7%的通货增长速度远高于名义GDP。

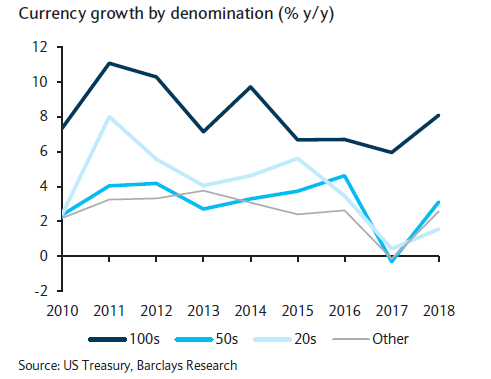

对美元通货的需求大部分来自海外。据估计,50%至70%的纸币是由美国境外持有的,其中80%以100美元的面值持有。美联储的数据也显示,印出来的100美元钞票远超其他面值,这表明海外投资者正在利用美元的安全性来贮存财富。截至去年12月底,流通中的100美元面值纸币超过130亿美元,远超20美元面值 (90亿美元),尽管后者通常用于零售交易。去年,100美元纸币的发行量增加了8%,而20美元纸币的增幅仅为1.6% (下图)。

一旦美联储资产负债表正常化后,就需要在二级市场购买美国国债,以抵消通货需求上升对银行准备金的影响。仅通货增长这一项,就将贡献约90亿美元/月,或约1100亿美元/年的国债购买量。

财政部一般账户 (TGA)

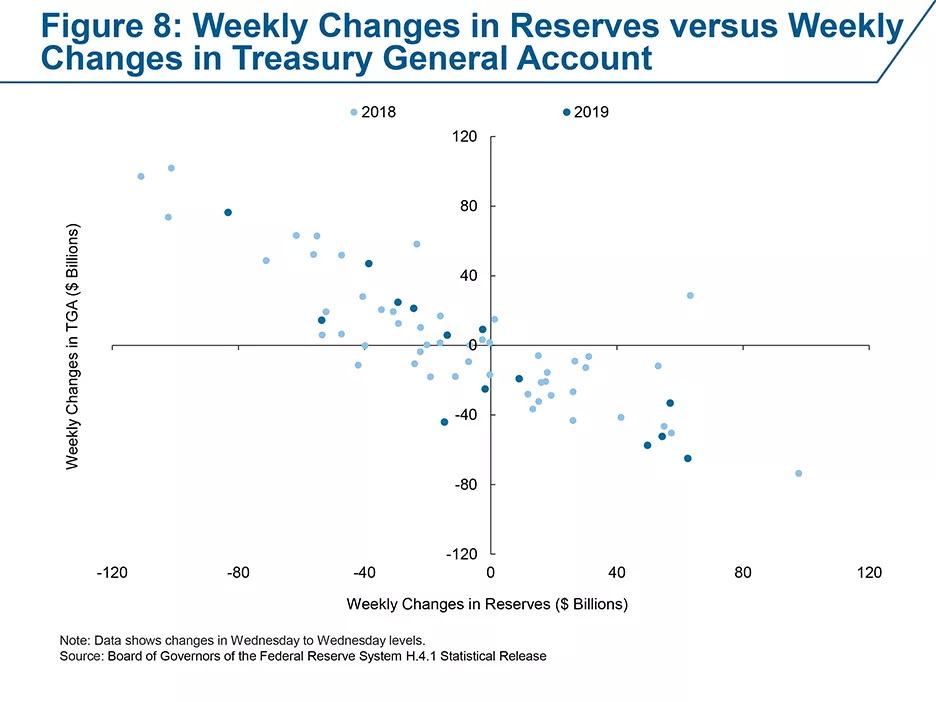

TGA账户是财政部在美联储的活期存款账户,属于财政部的资产和美联储的负债。向美国政府缴纳的税款会使准备金从银行体系流入TGA,而政府的账单支付或其他支出则会使资金流出TGA并增加准备金。简而言之,TGA账户和准备金量之间呈负相关关系 (下图)。

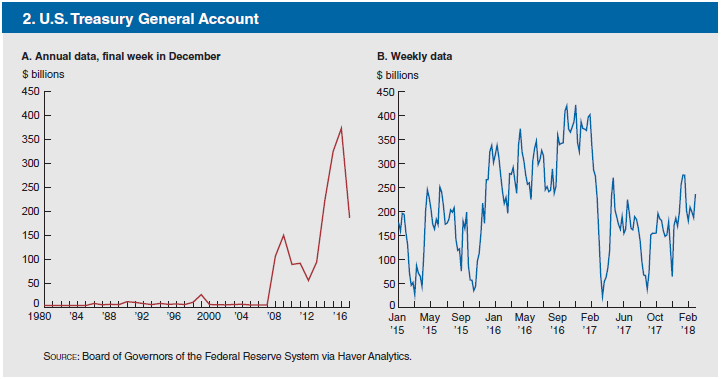

危机以来,TGA的规模和波动发生了很大的变化。在金融危机之前,财政部主要使用商业银行的账户,即TT&L账户来收付。如下图所示,危机前的TGA账户余额很小,只有50亿美元左右。财政部将钱存在商业银行,有助于防止大额款项收付引起的准备金供给大幅波动。在准备金规模较小的时代,这对货币市场利率的稳定至关重要。

危机后,随着资产负债表的扩张,防范银行准备金的波动不再那么重要。此外,当美联储在2008年10月开始为准备金付息后 (IOER) ,计算TT&L账户利率的公式表明,财政部将资金存放在TGA的成本要低于TT&L账户。因此,财政部基本上将所有的余额都转到了TGA上,导致了上图左侧面板TGA余额在危机后大幅跃升。

TGA的扩大也使得账户的余额更加不稳定 (上图右侧面板)。该账户目前在200亿美元至近4500亿美元之间波动。这种波动主要有两个来源。

首先,政府的收入和支出天然是不稳定的。一些星期会有大笔的税收收入,而另一些星期则会有大笔支出离开账户。

其次,债务上限机制对美国财政部现金余额有巨大影响。财政部偶尔会将账户余额降至1500亿美元以下,低于其通常设定的最低目标。而这些削减通常发生在财政部接近债务上限的时候。在暂停债务上限期间,财政部可以根据需要发行尽可能多的债券。但存在一个限制,即暂停期间最后一天的现金余额应等于暂停发行时的水平。

随着美联储缩表,准备金量持续减少,如果财政部维持目前的现金管理方式,TGA账户将比危机前更大,其波动性也更具冲击力。

维持额外的准备金缓冲将有助于吸收这些非准备金负债的波动。通过购买美国国债来增加准备金缓冲的做法,将降低纽联储交易部门进行频繁、大规模回购操作的必要性。而且,在后危机时代,由于一级交易商资产负债表变得昂贵,三方回购交易受限,这种做法也变得越发难以实施。

美联储对其他机构的负债

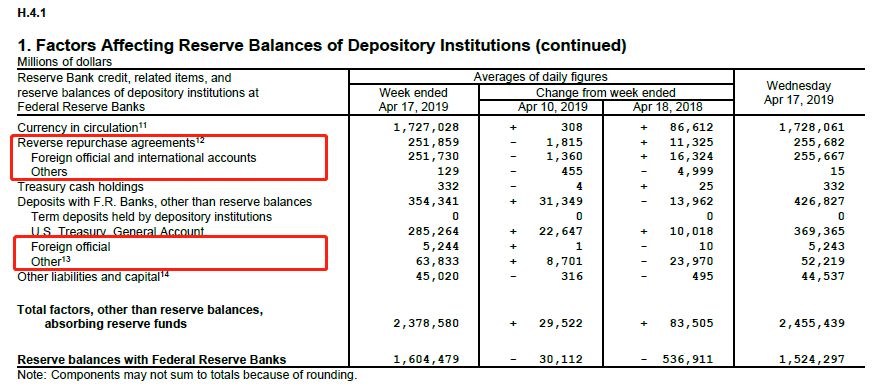

美联储其他的非准备金电子负债主要有,RRP、海外回购池、以及政府资助型企业 (GSE) 和指定金融市场公共设施 (DFMU) 账户。根据美联储最新的H.4.1表,这些负债的总额达到了约3100亿美元。

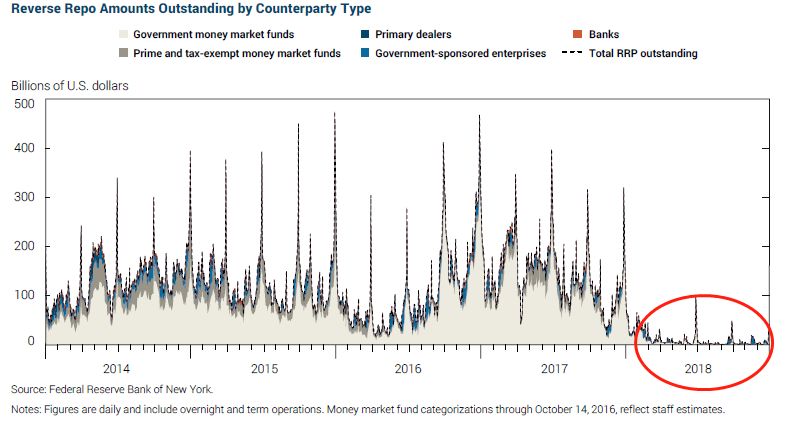

ON RRP利率是美联储设定的硬下限,为更广泛的金融机构 (包括货币市场基金在内) 提供了赚取隔夜利息的机会 (Term RRP提供了赚取定期利息的机会)。2018年,由于财政部大量发行短期国债,包括短债利率和回购利率在内的短期利率飙升,由于这些利率更有吸引力,ON RRP的使用量大幅下降。在2018年,ON RRP的日平均使用量降至120亿美元,并于2018年9月5日达到1000万美元的历史低点 (下图)。

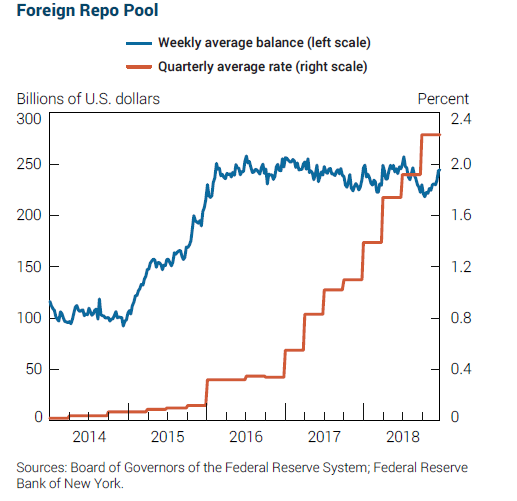

纽联储长期以来一直向海外官方和国际帐户提供隔夜投资服务,即所谓的“海外回购池”。美联储在2015年年中取消了对账户持有人改变投资规模的限制,同时海外账户也希望维持更稳健的美元流动性缓冲,这一负债的规模随之扩大。在2018年的大部分时间里,海外回购池的周平均规模在2180亿美元至2570亿美元之间波动,与前几年的水平类似,较为稳定 (下图)。由于账户持有人将资金转向期限更长、收益率更高的证券,资金池的规模在去年夏末秋初略有下降 。

GSE是联邦政府特许的金融中介机构,主要为住房和农业信贷提供贷款。房利美、房地美和联邦住房贷款银行 (FHLB) 都属于GSE。FMU为转账、清算、证券和其他金融交易提供基础设施。金融稳定监督委员会已将8家FMU列为具有系统重要性的金融机构,因为它们的违约或破产可能威胁到金融稳定。这些DFMU包括大型清算所和芝加哥商品交易所等。近年来,GSE和DFMU等“其他存款账户”一直在稳步增长,从危机前不足10亿美元增至当前的约500亿美元。由于美联储被授权向DFMU账户支付利息,但不向GSE账户支付利息,“其他存款账户”增加的主要驱动力是DFMU账户余额的增长。

参考资料:

Lorie K. Logan, "Observations on Implementing Monetary Policy in an Ample-Reserves Regime", Federal Reserve Bank of New York, 17 April 2019

Lorie K. Logan, "Operational Perspectives on Monetary Policy Implementation: Panel Remarks on "The Future of the Central Bank Balance Sheet"", Federal Reserve Bank of New York, 04 May 2018

Lorie K. Logan, "Implementing Monetary Policy: Perspective from the Open Market Trading Desk", Federal Reserve Bank of New York, 18 May 2017

FRBNY Markets Group, "Report on Open Market Operations during 2017", Federal Reserve Bank of New York, April 2018

FRBNY Markets Group, "Report on Open Market Operations during 2018", Federal Reserve Bank of New York, April 2019

Board of Governors, "Monetary Policy Report", Federal Reserve System, 22 February 2019

Jane E. Ihrig, Ellen E. Meade, and Gretchen C. Weinbach, "Monetary Policy 101: A Primer on the Fed’s Changing Approach to Policy Implementation", Federal Reserve Board, 30 June 2015

Thomas Haasl et al., "The structure of Federal Reserve liabilities", Chicago Fed Letter, 2018

Alex Dryden, "Understanding the Fed balance sheet", J.P. Morgan Asset Management, 16 April 2019

Joseph Abate, "Paper: All about the Benjamins", Barclays Research, 28 February 2019

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

评论