文 | 赵云帆@环球老虎财经

A股三大股指4月25日出现大跌——而更值得关注的是,不似昨日的V型走势,今日日内三大指数单边下跌毫无反弹,暗示机构托市或低位加仓意愿完全消失。

在消息面几乎枯竭的背景下,什么是导致A股单边下跌的元凶?

解释一:香港配资监察风暴致北上资金单月历史最高流出

A股从2700点以来,就一直被所谓的“北向资金”牵着鼻子走。北向资金来,A股旺,北向资金走,A股衰。

这月以来,北向资金的流出几乎是颠覆性的。

截至4月24日午间收盘,北向资金4月份累计净流出191.03亿元,创2015年8月以来新高,为历史单月净流出次高。

而今天,北向资金整体再度流出16亿元,为连续第四天流出。

我们从来没见识过北向资金如此的单向波动。而由于A股一直以来都是通过外力驱动(相对于企业盈利驱动而言),没有了北向资金,就等于没有了牛市的主心骨。

对于北向资金利用配资(孖展)炒作大陆股票的猜测,具有深厚内地背景香港联交所总裁李小加其实不太高兴。最近他在公开场合发表看法:香港对北上交易行为穿透到人,实时监控流动比例,对标的物和杠杆都有严格限制,孖展利率也并不比国内融资融券要低很多。

然而李小加一定明白,配资狡兔三窟,配资随市场需求而旺盛。

4月24日,香港金管局启动监察风暴,提出整治“复杂交易结构”这个绕道配资的代名词。香港配资监察开始着重纠察资金流动涉及配资洗钱或许正进入了一个新的阶段。

事实上,今年4月4日,香港金管局发令将,港资券商配资(孖展)余额定于券商资本金五倍,而也是从4月初开始,大批资金开始流出大陆A股回到香港,而内资头部期货公司净多头期指仓位开始暴涨

解释二:期指庄家4月空头暴增?

在大跌之余,股指期货放宽,成了大部分投资者第一个能想到的借锅侠。

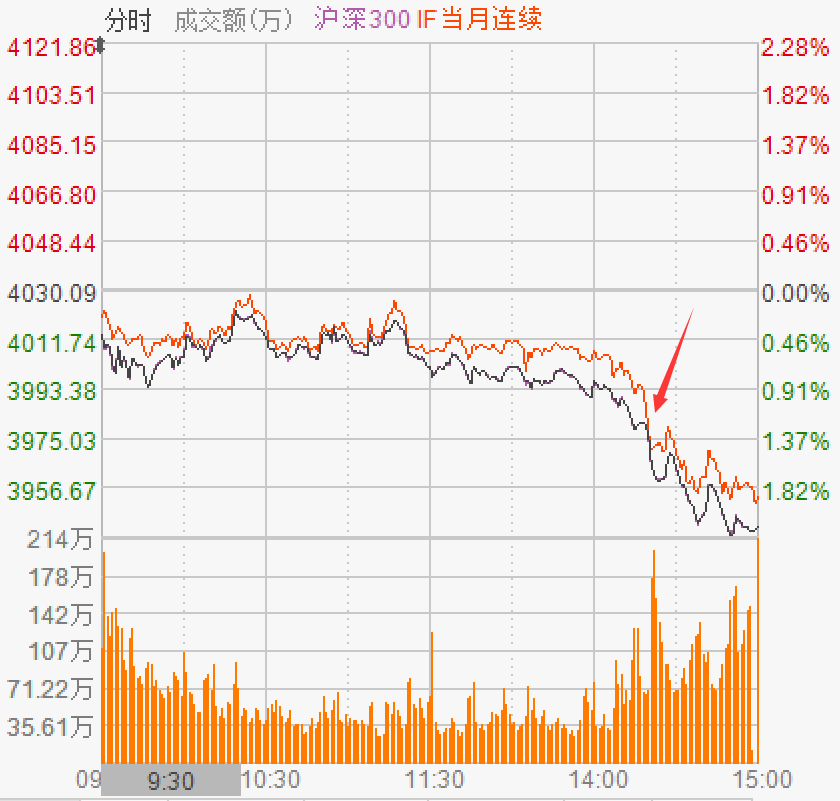

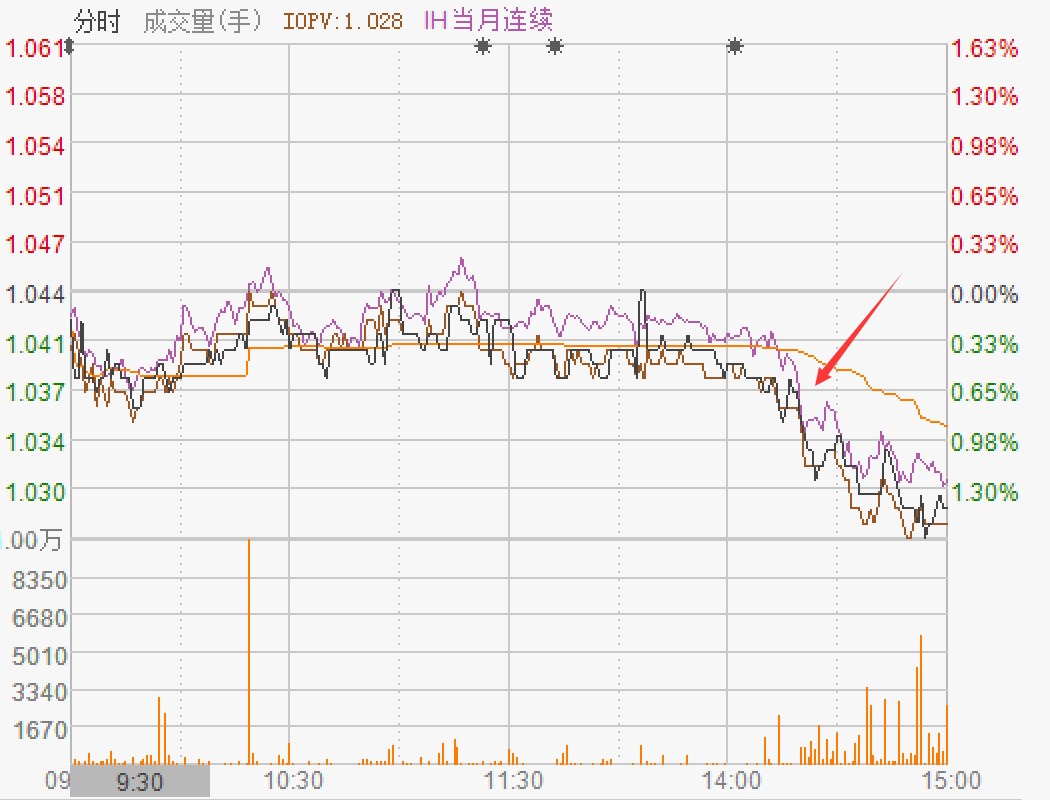

股指期货放宽是不是下跌的主因?从日内走势来看,IF,IH,IC主力合约全天表现均较为平稳,但在午盘阶段,下杀较大盘更为凶猛。

在大跌之前,市场出现了一个非常不好的现象,三大指数股指期货净空头进入4月之后就一直在增长,在本周一之前几乎达到了近期最高水平。

先讲讲什么是“净空头”。

我们知道,期货市场是零和博弈市场,多空方就像太极的阴阳两面不可分割。一组多空为一组仓位,有一个多头就有一个空头,全市场多头空头数量一定是相等的。

但是赌场之所以为赌场,是因为赌场有庄闲之分。

期货圈有个指标叫做“前20席位持仓”,这些是期货市场的庄家。他们的持仓量代表了庄家对市场的总体态度。把所有前20的庄家合计统计股指期货多空,你就会发现有时候多头仓位多,有时候空头仓位多。前20庄家空头仓位比多头仓位多出来的部分叫做“前20席位净空头”,简称“净空头”。

而这几天,净空头到底多了多少呢?

《期货日报》给出的数据是,4月2日(上证指数3176点)到4月22日(上证指数3215点),上证50股指期货净空头从1563手增加到7457手,增加了3.7倍;沪深300股指期货净空头从2679手增加到10577手,增加了2.9倍;中证500股指期货净空头从122手增加到7739手,增加了62倍。

话说回来,这些庄家都是谁呢?截止隔夜,海通期货净空头302手、中信期货净空头504手、华泰期货净空头2504手、银河期货净空头1543手……他们都是券商的全资子公司。

净空头和净多头并不直接意味着股票的涨跌——但他们暗示着主力投资者们对目前市场的态度。老虎财经曾在《中信证券去年靠衍生品空头大赚?》中提到,中信证券在2018年年报中披露其公允价值大增,自释原因为“证券市场波动导致金融工具公允价值变动”,而2018年的证券市场波动方向,中信证券持有“国家队”救市基金“证金1号”造成的公允价值亏损,与能导致公司公允价值正增长的所谓“金融工具”综合起来一想,很容易得出空头衍生品赚钱的结论。

更何况,今天的走势最大的特点——没有“V”。所谓的“国家队”并没有出动,因为他们有了“净空头”,自然是有恃无恐。

还有一些激进的投资者这么描述:“庄家有了股指期货,可以在3200点附近来回做差价,涨了卖股票建空头,跌了买股票建多头,如此来回施为,不亦乐乎。”可惜这种玩法与散户无缘。

话说回来,这些净空头的增加,其实是在4月之前,那为什么如今净空头股指期货放开的政策是怎么影响大盘的呢?三方面,一个是非套保头寸会增加,期指投机盘会更多,庄家博弈会明朗化;第二是套保空头为市场多数,股指期货开放往往意味着空头需求变大,期指中枢会在需求趋势中下移;第三,期指走势会对大盘情绪产生影响,从而导致市场大起大落。

解释三:降准护盘退出工具箱

事实上,降准的呼声,从春节前的券商研报就已经陆续出现了,但是随着传言中的降准窗口一个接一个的兑现失败,降准的市场期望值,已经从厚望,到寄望,再到如今的失望。

对于不断传出的降准传言,央行采取了难得一见的积极应对态度——及时到不能及时的辟谣,在市场还没有大肆流传降准传言时就将预期消灭在襁褓之中。

4月24日,央行开展了2674亿的TMLF操作,用于对冲回转此前的流动性回收。这是央行此生第二次祭出TMLF工具,不俗的操作力度也同时昭示着降准已经变成镜花水月。

而在发布会上,央行再度辟谣,称“相关机构根据季度MPA(宏观审慎评估)考核的结果而进行存款准备金率动态调整”亦为不实报道。

半官媒,21世纪经济报道发布今天发布的社论振聋发聩,直言:“部分证券从业者是在舆论上关注和试图影响中国货币政策的典型利益集团”。

从分析人士的观点来看,央行的降准门户关得严实,其很可能昭示降准作为一种护盘工具,已经退出了央行的工具箱。而关键点在于,从过往的大牛市有降准的传统来看,今年,这套组合拳是不会再打了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论