记者丨张晓云

4月26日,普华永道发布的《2018 年中国银行业回顾与展望》显示,2018年中国上市银行总资产规模、净利润与营业收入整体稳中有升,信贷质量继续呈现分化。而随着资本监管趋于严格,未来上市银行将加快资本补充的步伐。

在银行业整体积极转型的大背景下,2018年与以往不同的亮点表现为:信贷投放更加侧重零售业务,与此同时,资管新规之后理财业务净值化转型初见成效。以浦发银行为例,据其披露的数据显示,净值型理财理财产品规模突破4000亿,占比提升48.68%。

普华永道以33家A股及H股上市银行的 2018 年年度业绩作为分析样本。按照其资产规模和经营特点,将这33家银行划分为6家大型商业银行、7家股份制商业银行和20家城市商业银行及农村商业银行。

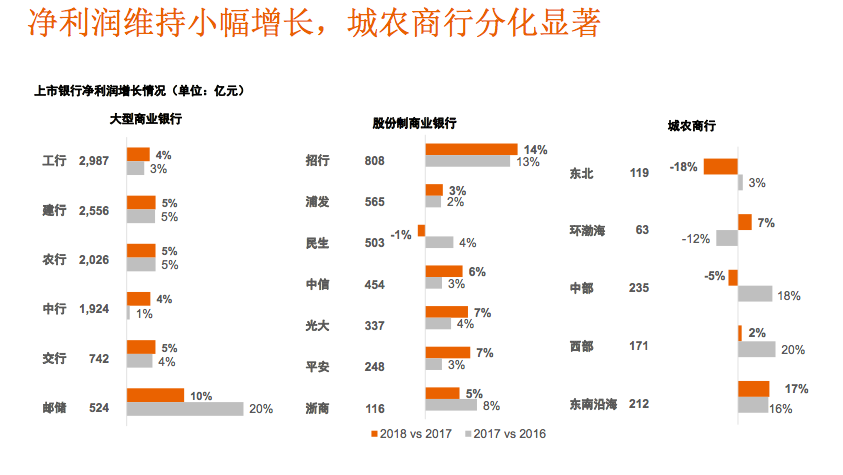

从经营表现来看,截至2018 年末,6 家大型商业银行的总资产规模 113.85 万亿元,总资产增速6.61%,较 2017 年同期放缓 0.72 百分点。实现净利润 1.08 万亿元,同比增加 4.71%,增速向好。

报告中7家股份制银行 2018 年总资产规模 34.52 万亿元,总资产增速攀升 2.04百分点至4.96%,实现净利润 3031.39 亿元,同比增 6.29%。此外,城农商行受各地区经济表现差异的影响有所不同。

从收入结构来看,大型商业银行主要靠利息收入拉动营业收入的增长;股份制商业银行和城农商行的营收增长依靠投资收益和公允价值变动拉动。

普华永道中国金融服务主管合伙人梁国威分析指出:“盈利改善的主要驱动因素是净息差的提高。尽管盈利指标略有下降,但大部分银行的表现仍优于国际同业。我们看到央行通过定向降准、中期借贷便利等操作,适时增加中长期流动性供应,保持流动性合理充裕,使得净利差与净息差持续反弹。”

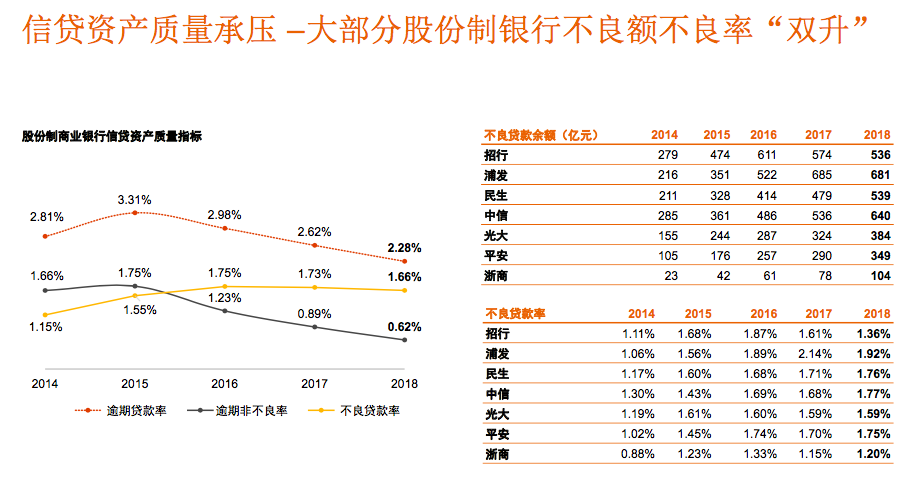

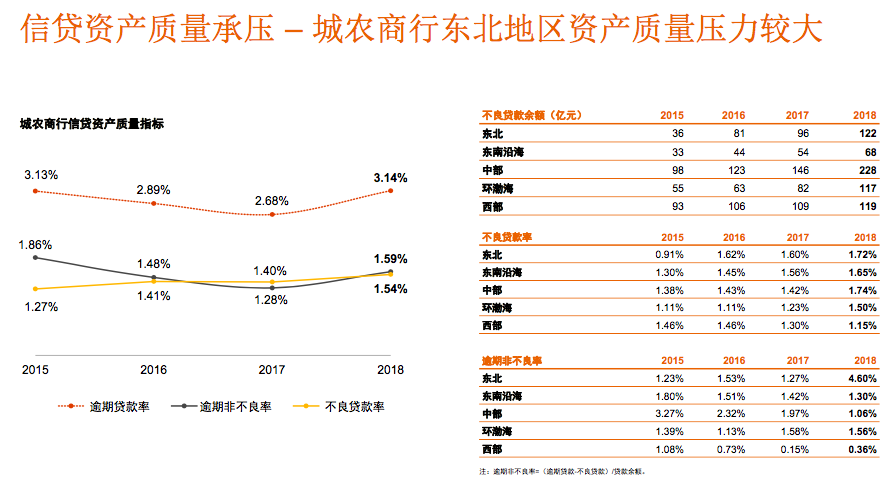

从资产质量来看,2018 年大型商业银行通过市场化债转股,结合传统核销等不良化解方式,整体不良率略有下降。大部分股份制商业银行的不良额、不良率呈现“双升”,主要是这些银行过去一年将大量逾期90天以上非不良贷款归入了不良。数据表现为:六大行不良率整体控制在了1.45%,股份制银行在1.66%。不过,城农商行不良率同比反而上升了 0.14 个百分点达1.54%,信贷资产质量进一步承压。

梁国威表示:“在信贷结构方面,2018 年大型商业银行继续聚焦实体经济,围绕实体经济需求,加大信贷投放。与此同时,信贷金融资源配置向小微企业、民营企业倾斜力度加大,金融普惠性可得性明显提升,会是未来一段时期内的方向。”

值得一提的是,2018年为新金融工具准则生效的元年,新旧准则转换对拨备影响明显。截至2018年末,六大行拨备覆盖率 207.84%,较 2017 年末上升 31.35 百分点,拨贷比上涨 0.35 百分点,增幅受新旧准则转换的影响较高。截至2018年末,7家股份制银行的债券总投资规模达5.82万亿元,同比大幅增长30.42%。

梁国威表示:“新金融工具准则虽已生效,但要真正贯彻落实新准则背后的风控理念,绝非一蹴而就。鉴于监管机构、外部审计师以及外部投资者对于预期信用损失模型的关注,建议银行建立有效的内部风控,以适应‘后IFRS9’时代。”

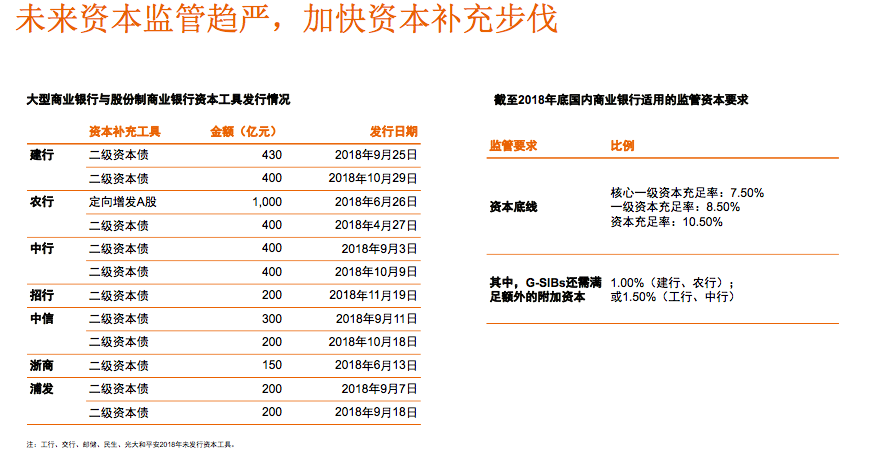

资本管理方面,大型商业银行各级资本充足率普遍上升。股份制商业银行中,少数银行因新金融工具准则实施而一次性增提拨备,资本充足率出现回落。城农商行从区域来看,东北地区各级资本充足率走低,其余地区资本充足率水平持续回升。

2019年1月25日,中国银行推出首批 400 亿元永续债,标志着我国首单商业银行永续债落地,也为商业银行补充一级资本提供了新的途径。梁国威表示:“受资管新规的影响,2018 年上市银行非标投资压缩、债券投资总体增长明显。面对未来监管趋严,以及可能到来的国内系统重要性银行认定标准的确定,预计银行业将积极探索多元化的资本补充工具,推行资本集约化管理。未来上市银行将加快资本补充的步伐。”

评论