文|五谷财经

4月26日,被称为“零食第一股”的来伊份(603777.SH)公开了2018年年度报告,实现营业收入约为38.91亿元,同比增幅在7%左右;归属于上市公司股东的净利润约为0.1亿元,与2017年1.01亿元相比,降幅在90%以上。

对此,来伊份方面在公告中表示,归属于上市公司股东的净利润同比下滑,主要系公司所处的休闲食品行业市场前景良好,在新的市场形势下,公司为了保持行业领先优势及未来更好更快发展,重点加强了全渠道建设、新市场布局,持续加大了信息化建设、技术投入,加大各领域高级技术管理人才引进力度,管理费用和销售费用增加所致,这些费用的支出,属于公司战略性、可控制的技术及市场布局投入。

FBA付邦安品牌策划有限公司总经理付邦安公开表示,来伊份利润的下降和其在线下的扩展有一定的关系,也与其没有做好单店客单价客流量和利润产品投入预算有关。而目前线下零售不温不火,零食消费者的购买需求也发生了变化,基本在向线上转移,消费习惯的改变和来伊份布局线下思路的冲突,对后者来说是一大挑战。

《五谷财经》注意到,除了净利润在持续萎缩之中,2018年,来伊份归属于上市公司股东的扣除非经常性损益的净利润竟为负数,约为-0.47亿元,与2017年0.86亿元相比,降幅在154%左右。

来伊份方面指出,归属于上市公司股东的扣除非经常性损益的净利润同比下滑,主要系净利润下降影响扣除非经常性损益的净利润所致。

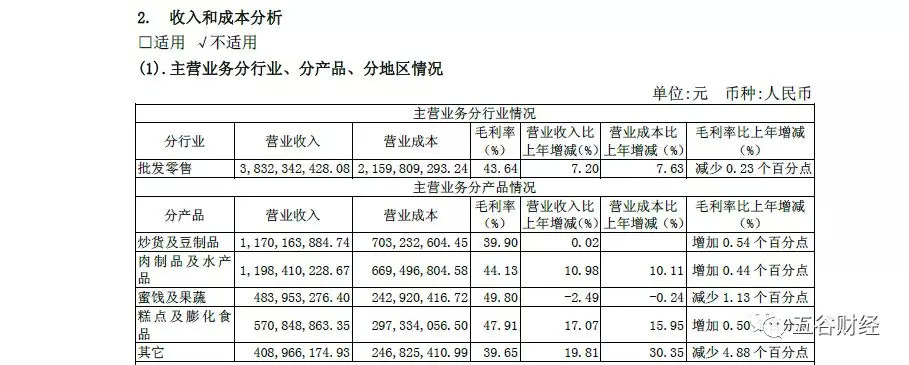

据悉,来伊份的产品主要覆盖坚果炒货、肉类零食、果干蜜饯、糕点饼干、果蔬零食、豆干小食、海味即食、糖巧果冻、膨化食品、进口类产品等10大核心品类,近1400个产品。

数据显示,2018年,来伊份旗下炒货及豆制品、肉制品及水产品、蜜饯及果蔬、糕点及膨化食品和其它,分别实现营业收入约为11.7亿、11.98亿、4.84亿、5.71亿和4.09亿元,同比变动各为+0.02%、+10.98%、-2.49%、+17.07%和+19.81%。

对此,来伊份方面表示,公司营业收入继续保持稳定增长态势,公司各类主要产品销售价格比较稳定,产品毛利率保持稳定。

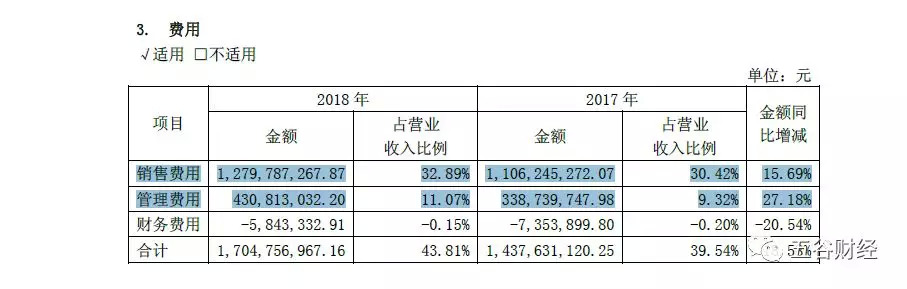

然而,让投资者担忧的是,由于来伊份的销售费用和管理费用大幅走高,在很大程度上,蚕食了2018年利润水平。

数据显示,2018年,来伊份的销售费用和管理费用,分别约为12.8亿和4.31亿元,同比增幅各在16%和27%左右。

从以上数据不难发现,2018年,来伊份销售费用和管理费用的同比增幅,远远超过同期收入增幅。

来伊份方面表示,管理费用增长,主要系因加大管理及技术人员引进、信息技术投入及实施限制性股票激励计划所致。

据了解,从2017年下半年开始,来伊份为了有效构建全渠道快速融合发展,加大了信息化建设投入力度,以确保通过信息系统、互联网技术建设,实现公司经营前端、中台、终端、线上、线下,一体化、精准化、高效化、全覆盖、全控制的精益运营商业体系。

“在品牌、信息、互联网、供应链等业务层面,则加大人才引进力度,同时人均工资水平上涨,管理人员工资及社保费支出也相应增加。”来伊份方面表示,另外,公司2017年开始实施了限制性股票激励计划,2018年公司股权激励费用约为1478万元。

而对于销售费用增长,来伊份方面指出,主要系公司为了保持行业领先优势及未来更好地发展,在加大传统直营渠道快速扩张及新区域市场布局的同时,积极拓展全渠道快速融合发展。

据悉,来伊份的电商业务收入主来源自通过天猫、京东等第三方销售平台和自营APP实现,为此,来伊份继续加强线上平台电商投入,在日常促销及年货节、“6.18”、“双11”、“双12”等专项促销活动中加大了促销活动力度,拓展线上电商和来伊份APP的业务。

而来伊份的线下业务主要是直营、加盟和特渠业务。

2018年,来伊份新增门店237家,门店扩张相应租金、人力成本费用支出增加,门店租赁费用及装修费用有所上升。

截至2018年12月31日,来伊份连锁门店总数2697家,其中直营门店2381家,同比增加129家;加盟门店316家,同比增加108家。

来伊份的门店已经覆盖上海、江苏、浙江、北京、天津、安徽、江西、重庆、广东等全国20个省(自治区、直辖市),遍布全国百余个大中城市。

但是,费用投入带来的效果难言显著!

2018年,来伊份线上电商收入保持同比10%以上增长,加盟业务同比增长27.76%,特渠业务同比增长47.71%,直营业务同比增长4.04%。可见线上电商和直营业务收入增幅全部低于销售费用增幅。

但是,来伊份方面坚称各项业务势头发展良好,各渠道收入全面增长,毛利率稳定;但同时,其也承认,销售费用、管理费用因前述原因相应增加,导致报告期内公司营业收入增长而利润净值下降。

中国食品产业分析师朱丹蓬等行业人士告诉《五谷财经》,来伊份的电商业务板块是很弱的,其销售渠道及收入主要是线下门店为主,这样的构成决定了其在门店租赁、人力资源等方面的费用会较大,利润不是非常理想。

随着休闲食品消费需求的逐步升级,休闲食品品类愈加细化与特色化,消费者对休闲食品的营养、健康、安全、新鲜度、美味度等方面要求也不断提高。

在运营成本和人力成本逐步上升的压力下,国内休闲食品零售企业的盈利能力在不同程度的受到冲击,市场占有率向少数品牌集中的趋势逐步显现。

由于产品创新、供应链管理、营销网络建设和品牌维护需要增加投入,企业未来只有在保证品质稳步提高的前提下,努力通过扩大规模降低生产成本才能在竞争中不断发展和壮大。

“来伊份最大的优势是门店,最弱的是电商,但零食的消费人群购买思维发生变化,基本上集中在电商渠道,对来伊份是一大挑战。”朱丹蓬称。

香颂资本执行董事沈萌则表示,目前休闲食品最大的消费群体习惯于通过网络消费,传统的商业模式成本高、业绩不均衡而且主要面向年纪偏大的消费群体。在电商平台上,来伊份布局晚、经验也不足、推广不得力,因此竞争压力巨大。

评论