文|MIss .cat 知北邃客

作为化纤行业的龙头企业,荣盛石化(002493)的发展一直备受投资者的关注。

不可否认,伴随着PTA景气的背景下,荣盛石化的发展受到了有利的行情推动。但是,其与油价的高关联性也时刻影响着其每季度业绩的成绩,特别是国内油价持续攀升的背景下,荣盛石化是否能获得持续稳定的盈利性呢?笔者将从基本面和技术层面进行深入分析。

首先是基本面的分析,在同行业即化纤行业之中,其18年计算的3年复合每股收益增长率是处在同行业第一位的,这主要是由于19年预期值的160.24%远高出行业平均的84.86%预期值,使得计算结果为63.44%。这说明荣盛石化在19年有一个高增长的预期指标,行情看好,对投资者最有利的结果就是其19年分红将会增长。(详见表1)

但需要注意的是,在同行业21E中,其9.64%的预期值竟低于行业平均10.06%,这表明在未来的增长预期是处于保守态度的,投资者需在2020年的时点进行持续关注,以进行下一步投资操作。

表1 化纤行业每股收益增长率排名 数据来源:东方财富

从财务指标的角度上来看,荣盛石化的ROE并不是显得很亮眼,其13.45%的ROE在同行业中排名第五位,远低于排名第一的恒力股份(600346)的27,72%,甚至低于行业平均的13.65%。这说明在公司盈利层面,荣盛石化虽然作为行业龙头,但其盈利能力并不突出。同时,在净利率上,3.13%的成绩也无法得到投资者的关注。

归根结底,荣盛石化的财务指标的不突出依旧是来自其财务费用攀升带来的盈利水平下降,怎样降低财务费用,从而提高其盈利性,是其公司乃至所有投资者关注的目标。(详见表2)

表2 化纤行业财务指标情况 数据来源:东方财富

所以,从基本面上,荣盛石化由于其体量在行业中排名第二,823亿的总市值仅次于恒力股份的876亿,但是其由于油价波动频繁、财务费用攀升较快等原因,导致其盈利能力并不是十分突出。因此,宏观的角度,投资者还需要对荣盛石化的进一步发展规模进行关注,再进行投资为佳。

从技术层面来讲,荣盛石化的日K线走势表明其已经度过了一个短期牛市阶段,目前刚进入一个盘整阶段。值得注意的是,10日线的下探可能是一个短期危险警告,关键在于20日线能否有足够的力量支撑10日线形成一个支撑位。(详见图1)

图1 荣盛石化日K线走势

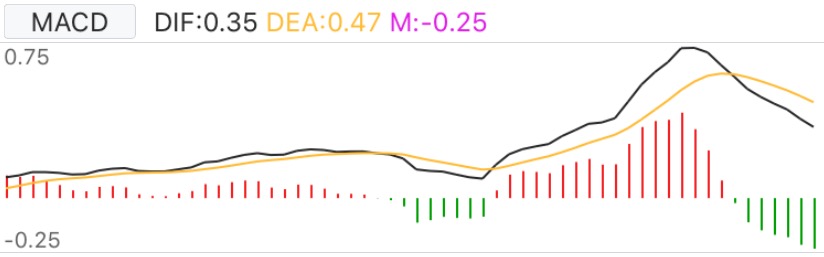

另外,从其对应的短期MACD线上看,在19年3月左右的死叉带来的一波下跌行情之后,快线依旧下降幅度高于慢线,表明其短期内的上涨可能性较低,投资者对于仓位的把控需要慎重。(详见图2)

图2 荣盛石化短期MACD线走势

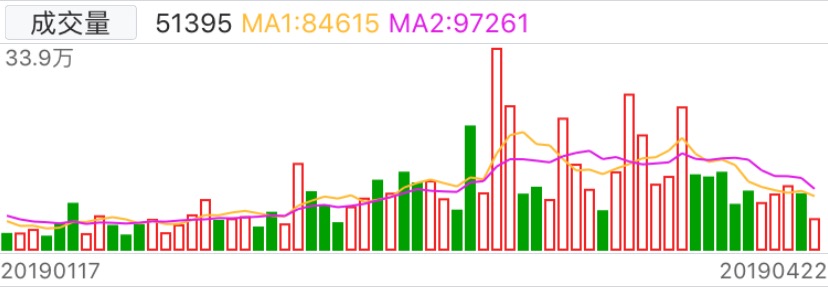

从成交量上来看,其自下跌行情开始之后,其成交量一直保持着较低的水平,说明在此股短期熊市下,投资者对于荣盛石化的关注热度开始消退。

市场的热度下降会带来荣盛石化股票价格波动的低迷性,短期内可能不会出现大的上涨行情。(详见图3)

图3 荣盛石化成交量情况

从长期来看,荣盛石化经过一段较长时间的盘整之后,其价位突破形成了新的高点。这说明在长期来看,其作为化纤行业龙头企业的优势依旧存在,具有一定的投资价值。但因为形态无法确认,因此从形态理论出发,还无法判定此时是否是一个长期投资的买入时点。(详见图4)

图4 荣盛石化周k线走势

再从MACD的角度上看,19年初的金叉带来了一波上升的行情,但快线相对于慢线的距离较远,并且块钱的上升幅度已经开始放缓。这说明快线的力量已经开始削弱,这是由于本文以上所表述的各类原因综合影响所导致的。带来的结果就是这一波有利行情可能已经走到了尽头,投资者这时候如果进行买入的话可能面临着高位接盘的风险。(详见图5)

图5 荣盛石化长期MACD线走势

综上所述,笔者认为不管是从长期来看,还是短期上看,此时并不是荣盛石化的有利买点。其在短期内可能会出现一段时间的盘整阶段,并伴随着一波下跌行情的可能性较大。

在长期来看,其高分红是吸引投资者的一大亮点,但其高额财务费用导致的盈利指标较差也是限制投资者入局的重要因素。

建议投资者在短期内关注可能的买点,以19年分红高增长率为目标进行投资,同时关注该公司后续的发展报告来进行下一步投资。

图片来源于网络

版权所有,禁止转载!

评论