文|五谷财经

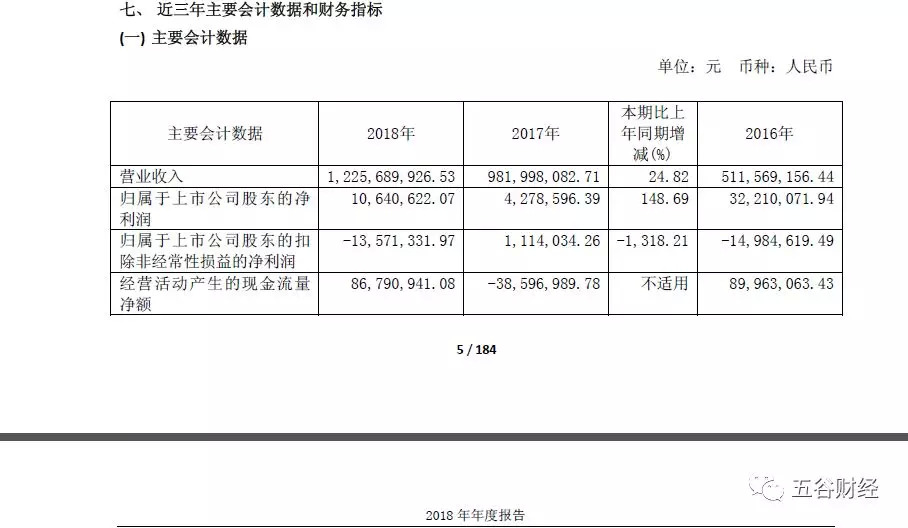

4月27日,妙可蓝多(600882.SH)发布了2018年年度报告,实现营业收入约为12.26亿元,与2017年9.82亿元相比,增幅在25%左右;归属于上市公司股东的净利润不到0.11亿元,和2017年0.04亿元相比,增幅在149%左右。

针对收入增长及业绩改善,妙可蓝多方面在公告中给出三点解释,一是报告期内公司积极推进新品开发,奶酪棒等重磅零售产品的陆续推出赢得市场强烈反响,同时公司大力加强渠道建设和市场营销力度,开拓诸多新客户,并与知名IP展开深度合作,从而实现自产乳制品销售的持续增长;二是公司收入及产品结构改善明显,贸易类业务相比去年同期有所减少,奶酪核心业务快速增长,液奶板块稳中有增,且中高端零售奶酪产品销售占比增加,从而使得公司综合毛利率提升;三是公司全资子公司参与的并购基金在报告期内进行清算分配及处置取得收益。

然而,妙可蓝多上述解释却被指“避重就轻”,一位证券人士告诉《五谷财经》,主要就是非经常性损益让妙可蓝多扭亏了,即第三点解释,但妙可蓝多的主业仍是赔钱的状态。

《五谷财经》注意到,2018年,妙可蓝多归属于上市公司股东的扣除非经常性损益的净利润确为负数,约为-0.14亿元,同比降幅在1318%左右。

妙可蓝多的主营业务为以奶酪、液态奶为核心的特色乳制品的研发、生产和销售,同时公司也从事以奶粉、黄油为主的乳制品贸易业务。

数据显示,2018年,妙可蓝多旗下液态奶、奶酪和贸易产品,分别实现营业收入约为4.68亿、4.56亿和2.99亿元,前两者同比增幅各自约为10%和136%,第三者同比下滑17%左右。

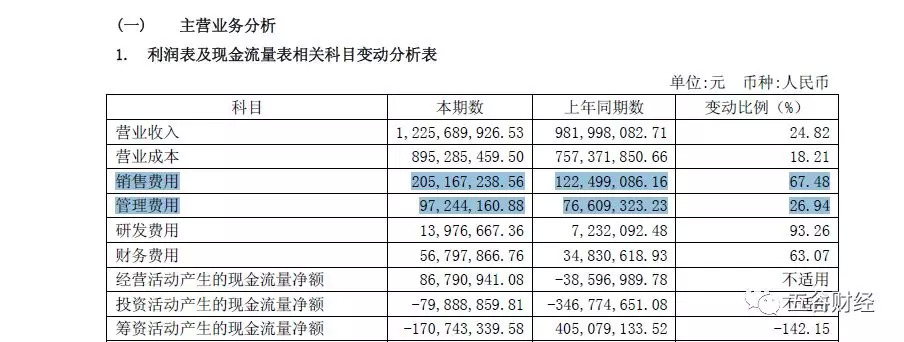

不过,为了助推产品销售增长,妙可蓝多也是下了血本了,以至于2018年的费用呈现快速增长态势,并蚕食了利润水平。

数据显示,2018年,妙可蓝多销售费用约为2.05亿元,与2017年不到1.23亿元相比,增幅在67%以上。

与此同时,2018年,妙可蓝多管理费用约为0.97亿元,相较于2017年0.77亿元,增幅在27%左右。

从以上述数据就能得知,2018年,妙可蓝多的销售费用和管理费用同比增幅全部超过同期收入增幅。

“公司销售收入继续实现高水平增长,彰显出公司战略布局的显著成效,”妙可蓝多方面也在公告中承认,由于处于快速扩张期,尤其是对零售渠道的全面拓展,公司销售费用大幅增加,管理费用占比仍然较高,导致公司净利润水平相对较低。

据悉,为了聚焦奶酪业务,广泽股份正式更名妙可蓝多,从目前来看,妙可蓝多的奶酪业务表现出色,不过,收入占比依然低于液态奶业务。

2018年全球形势波荡起伏,但依靠国内巨大的需求体量,国内乳制品生产、消费仍取得良好表现,根据国家统计局数据,2018年全国乳制品产量为2687.1万吨,同比增长4.4%。

经过多年发展,当前我国液态奶、酸奶等品类竞争已十分激烈,而奶酪受益乳品消费升级,将成为未来的主要增长点,中国奶酪产业进入快速发展期。

奶酪,又称芝士、干酪、乳酪或起司,是生鲜乳在发酵剂与凝乳酶作用下发生凝固并经成熟而制成的固态乳制品。

随着消费水平提升和对营养健康生活方式的追求,奶酪受到国内越来越多消费者的认可,不仅成为儿童成长过程中的绝佳伴侣,而且由于其丰富的口感和使用场景,出现在如喜茶、奈雪的茶等众多茶饮、烘焙网红产品的选项中,愈来愈多的零食产品也开始推出芝士口味,均在潜移默化地影响消费者心智。

根据中国农业科学院农业信息研究所最新发布的《2019-2028年中国奶制品市场展望报告》,95后消费新群体已经成长,这一群体规模近2.5亿人,他们的消费偏好和消费能力将引领新的消费趋势,对奶酪、黄油等干奶制品需求量增长较快,尤其奶酪的市场空间将优先于黄油爆发,奶酪将是中国未来奶制品消费引导的突破口之一,加上奶酪校园推广行动的施,2028年人均奶酪消费量有望达到0.5千克,是目前消费水平的5倍。

对此,妙可蓝多方面也表示,公司奶酪业务具有先发优势,目前“妙可蓝多”已发展成为全国性的奶酪知名品牌,报告期内公司继续加大新品开发、顺应市场需求,优化产品结构,进行渠道扁平化改造,加大品牌建设投入力度,进一步强化了公司在奶酪领域的优势,在马苏里拉等奶酪核心品类保持领先地位的同时,奶酪棒、奶油芝士、芝士片、鳕鱼奶酪、手撕奶酪、稀奶油等产品也开始逐步走向全国市场,尤其是随着奶酪棒等重磅产品的推出及产品体系的丰富完善,有望助力公司在奶酪零售市场取得突破。

乳业资深专家王丁棉则告诉《五谷财经》,未来几年,中国奶酪市场年均增长率应该会保持在20~25%之间,也许它将成为中国奶业发展的下一个拐点和拉动力。

不过,业界也提醒,随着蒙牛、伊利等全国性乳企都在着力于奶酪业务,行业竞争会异常激烈,像妙可蓝多这样的中小型乳企,在资金、技术和品牌上都存在短板,日后的生存空间也会被挤压;当年光明乳业旗下莫斯利安也曾“一枝独秀”,在常温酸奶行业稳居老大宝座,但近年来,在蒙牛、伊利的前后夹击之下,已经沦为“小三”了。

评论