文 | 变哥@时金研究所

4月26日晚间,暴风集团披露了2018年年报和2019年的一季报。从业绩报告来看,2018年,暴风集团出现巨额亏损,经营状况丝毫没有出现好转的迹象,而且还首次被出具了保留意见的“非标”审计报告,实在让投资者惶恐不安。

一、2018年亏损超过10亿

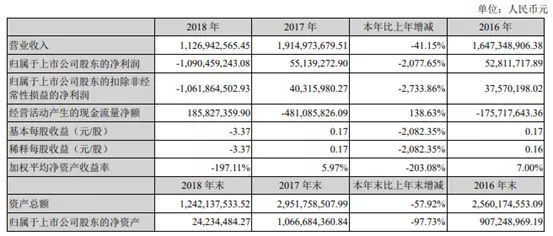

年报数据显示,2018年,暴风集团实现营业总收入11.3亿元,同比下降41.2%;实现归属于母公司所有者的净利润为-10.9亿元,而2018年同期是5513.9万元,同比暴跌2077.65%。

从2018年各个季度来看,暴风集团都处于亏损状态,并且亏损还呈现出持续扩大的态势。财报数据显示,2018年第一季度到第四季度,暴风集团的净亏损分别为0.295亿元、0.766亿元、1.222亿元和8.620亿元。

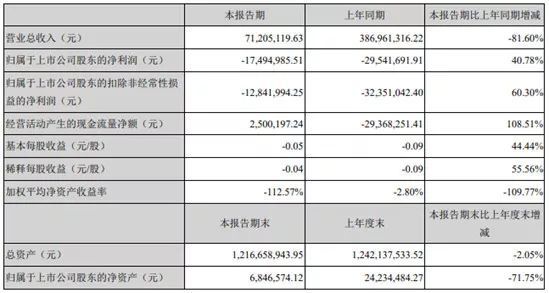

需要注意的是,暴风集团2018年的业绩不理想,到了2019年也没有出现好转的迹象。暴风集团4月26日发布的2019年一季报显示,2019年1-3月,暴风集团实现营业收入7120.51万元,同比下降81.6%,归属于上市公司股东的净利润为-1749.50万元,同比增长40.78%。

二、财务报告被出具保留意见

其实,不少投资者都预料到了暴风集团2018年的业绩将出现亏损。2018年10月30日,暴风集团发布了2018年三季报,财报显示,2018年前三季度,暴风集团归属于上市公司股东的净利润为-2.28亿元,同比下降1228.39%。

然而,令人意外的是,暴风集团的审计机构大华会计师事务所(特殊普通合伙)对暴风集团2018年的年报出具了保留意见的“非标”审计报告,这是暴风集团上市后,财务报告第一次收到这种评价。

根据公告,大华会计师事务所出具“保留意见”的基础有两个:一是暴风集团未对相关事项做出充分披露,二是无法对暴风集团商誉减值测试结论的适当性作出准确判断。

暴风集团2018年度的合并财务报表中,归属于母公司所有者的净亏损为10.9亿元,截至2018年12月31日合并财务报表的流动资产为6.2亿元,流动负债为20.8亿元。

同时,子公司暴风智能2018年度归属于母公司所有者的净亏损为11.9亿元,截至2018年12月31日的流动资产为4.1亿元,流动负债为16.6亿元。

大华会计师事务所认为,这些数据表明,存在可能导致对暴风集团持续经营能力产生重大疑虑的重大不确定性,而暴风集团的财务报表对这一事项并未做出充分披露。

另外,大华会计师事务所基于对持续经营能力产生重大疑虑的重大不确定性,无法对暴风集团未来期间很可能取得的用来抵扣可抵扣暂时性差异的应纳税所得额的适当性作出准确判断。

财报数据显示,暴风集团商誉的账面余额为1.62亿元,商誉减值准备为2,726.93万元。而商誉余额中有1.35亿元是合并暴风智能及其子公司形成的。

暴风集团并未对其进行减值,但是,审计师无法对商誉减值测试所依据的业绩增长假设的合理性获取充分、适当的审计证据,因此无法对商誉减值测试结论的适当性作出准确判断。

事实上,关于商誉减值问题,暴风集团在2019年1月30日披露2018年业绩预告之后,就曾收到过深交所的问询函。深交所要求暴风集团说明计提减值的原因及合理性,是否符合《企业会计准则》的规定,是否存在调节利润的情形。暴风集团的回复是:公司对减值项目进行合理估计,计提资产减值损失,不存在调节利润的情形。

根据深交所《创业板股票上市规则》,财报连续两年被出具否定意见或者无法表示意见的上市公司,将被暂停上市。目前,暴风集团只是被出具了保留意见的“非标”审计报告,但是,这也是一个危险的信号。

三、主营业务定位“失败”

2018年年报显示,仅仅2018年一年,暴风集团在主营业务方面就亏去了过去五年所有的净利润,而且还不是像商誉减值那样的一次性亏损。暴风集团的亏损是由于主营业务,也就是暴风TV的亏损。而暴风TV是暴风集团董事长兼CEO冯鑫的全部希望。

冯鑫曾经信誓旦旦地表示,暴风TV在2019年就可以进入盈利期,2020和2021年将有一二十亿利润的期望值。在2018年7月份的内部谈话中,冯鑫还提出,暴风TV在2018年要完成两百万台销量。

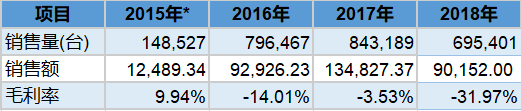

事实上,在提出“All For TV”的集团战略之后,暴风集团的收入重心就发生了偏移。2017年以前,暴风集团的收入是硬件和广告这两架马车。自从提出“All For TV”的战略后,暴风集团的广告业务收入就从4.28亿元一路下降至1.42亿元。但是,令人尴尬的是,硬件业务收入却没有得到提升。

其实,这一点也可以理解。2018年,由于资本寒冬,无论是暴风TV还是乐视TV,面对早已占据大量市场份额的TCL、海信等老牌厂商,都处于弱势地位。另外,小米也成为了暴风TV的竞争者。

简单举个例子,统计数据显示,2018年4月份,暴风TV销量达到9万台,同比增长超过600%,但是这个数据只是小米同期的1/3。

财报数据显示,2017年暴风电视的销售毛利率为-3.51%,2018年,销售毛利率进一步下降至-31.97%。也就是说,暴风TV不仅对暴风集团的综合销售毛利率没有正面的贡献,反而还成为负面的拖累。

另外,曾经备受关注的“暴风魔镜”也已经崩盘。在2019年2月21日对深交所问询函的回复中,暴风集团对暴风魔镜的母公司北京魔镜未来计提了1.04亿元的权益性投资减值,以及7213万元的坏账损失,原因是北京魔镜“经营困难,资不抵债”。

四、股东频繁减持

在主营业务发展受困的同时,暴风集团还面临着股东频繁减持的问题。2019年1月3日,暴风集团披露了关于部分首发股东减持公司股份的计划实施情况。

公告显示,从2018年9月份以来,众翔宏泰合计减持45.35万股,套现522.43万元;瑞丰利永减持111.41万股,套现1000万元;融辉似锦减持101.89万股,套现905.81万元。

数据显示,这三家公司减持前合计持有暴风集团5.23%的股份。公开信息显示,这三家公司都是暴风集团高管持股的企业,是一致行动人,冯鑫担任这三家公司的唯一执行事务合伙人,分别持股6.64%、10.66%和8.27%。

另外,2018年8月4日,暴风集团发布公告称,公司董事崔天龙、助理总裁李媛萍、副总经理张鹏宇计划在公告之日起15个交易日后的4个月内,减持股份数量合计不超过28.51万股,占公司总股本比例为0.09%。

在减持前,崔天龙、李媛萍、张鹏宇分别持有暴风集团0.62%、0.14%、0.08%的股权,这三个人减持的股票都来源于前期暴风集团实施股权激励时授予他们的限制性股票,而减持的目的是支付股权激励计划个人所得税税款。

五、巨资收购项目破产

需要注意的是,暴风集团还面临跨国并购带来的潜在亏损。2016年3月,暴风集团曾发布公告称,全资子公司暴风投资与光大资本拟通过发起设立产业并购基金浸鑫基金的方式,收购MP&Silva公司65%的股权。这个举动也一度被认为是暴风集团进军体育行业的标志性事件。

然而,2019年2月25日,暴风集团发布公告称,受政策监管对娱乐业、体育俱乐部等境外投资的严格限制,以及MP&Silva公司经营陷入困境,不具备持续经营能力等客观原因,公司无法进行收购。目前18个月收购期限已过,浸鑫基金未能按原计划实现退出,预计损失暂无法准确估计。

在回复深交所关于重大资产减值项目的问询函中,暴风集团也提到,因为这次投资项目破产无法收回投资成本,拟计提资产减值1.42亿元和4800万应收款项坏账准备。

公开资料显示,创立于2004年的MPS公司是一家运营分销全球体育赛事版权的公司,当时,MPS曾运营诸多世界顶级体育赛事的版权资源,其中包括2018及2022年足球世界杯、2016年欧洲足球锦标赛、意甲联赛、英超联赛、西甲联赛、法甲联赛、英格兰足总杯、巴甲联赛、法国网球公开赛、国家橄榄球联盟、一级方程式赛车、世界棒球经典赛、NBA和西班牙篮球联赛等赛事。

这些赛事在全球范围内拥有众多受众,而当时中国体育产业也正在资本蜂拥下掀起了一股争夺版权的热潮,这也是MPS闪耀金光的原因

工商注册资料显示,浸鑫基金的实收资本约52亿元,是由暴风投资、光大浸辉、上海群畅金融服务有限公司为联合GP。对于浸鑫基金的投资决策,由这三家GP设立的投资决策委员会负责。而光大浸辉是光大资本的子公司。

2016年5月份,浸鑫基金对外发布消息称,已经成功收购了MPS65%的股权。根据媒体报道,这个项目的整体估值约为9亿美金。

但是,出乎意料的是,MPS在被收购后,昔日的星光熠熠很快消失殆尽。没过多久,MPS就遭遇到严重的经营危机,相继失去了意甲、英超等赛事的版权,现金流出现重大问题。2018年10月17日,MPS被英国法院宣布破产清算,公司资产和收入将用于偿还债权人。

六、负面消息缠身

公开资料显示,暴风集团成立于2007年1月,并于2015年在深圳创业板上市,一度成为资本市场追捧对象,从7.14元的发行价,一路飙升至327元,最高峰时市值超过360亿元。而现在,截止2019年4月26日收盘,暴风集团的股价为8.95元/股,总市值只剩下了29.5亿。

回顾2018年有关暴风集团的新闻,几乎全是负面消息。2018年暴风集团一共收到了四封问询函以及一份监管函,其中2018年2月份,董事会秘书、副总经理辞职;2018年5月份,冯鑫股份质押;2018年6月份,非公开发行股份遭遇问询。

2019年,暴风集团的危机也是愈演愈烈。2月24日,急需资金的暴风集团发布了重要事项公告,称全资子公司暴风投资作为GP的浸鑫基金目前还不能退出,而基金无法退出意味着暴风集团此前投资的2亿元可能已经“化为泡影”。

3月1日,暴风集团创始人冯鑫因合同纠纷被法院采取限制消费措施,合同了结后限制解除。3月8日,暴风集团因未按时偿还1.2万元工资被北京市石景山区人民法院列入失信被执行人名单,尽管第二天石景山法院删除了暴风集团的失信信息,但是目前暴风集团仍然被多个法院列为案件被执行人。

对于暴风集团来说,只有上市当年是“高光时刻”,由于过早放弃了主营业务,将重心放在其他产品上,屡屡错过了行业风口。再加上暴风系旗下公司相互拖累,可以想象,经营状况一路下滑的暴风集团在2019年仍将处于困境中。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论