记者 | 梁昌均

因巨额商誉资产爆雷,人福医药(600079.SH)成为医药行业去年为数不多亏损超过20亿的企业。

4月29日晚,人福医药发布的年报显示,去年公司实现收入186.34亿元,同比增长近21%;净亏损约23.58亿元,系公司自1997年上市以来首次亏损,同比降幅达214%;扣非后亦转亏,亏损额度达26.62亿元,同比下降约567%。

人福医药巨亏主要系减值所致,公司去年对全资子公司Epic Pharma计提商誉减值及无形资产减值损失共计近31.03亿元。2016年5月,人福医药以5.5亿美元收购Epic Pharma及附属企业100%股权,高达近14倍的溢价使得公司新增商誉近27.76亿元,导致人福医药商誉减值风险激增。

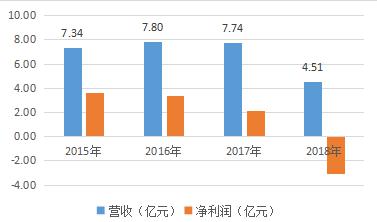

值得注意的是,Epic Pharma在2017年营收净利便双双下滑,出现商誉减值迹象,但人福医药并未计提减值。上交所此前也就此要求人福医药作出解释,而去年Epic Pharma业绩进一步恶化,实现营收约4.51亿元,同比下降近42%;净亏损3.10亿元,同比下降247%,减值已不可避免。

人福医药称,Epic Pharma去年业绩下滑主要系核心产品熊去氧胆酸胶囊(适用于胆汁淤积性肝病、胆固醇性结石等)价格大幅下降所致。根据公司此前对上交所的回复公告,2018年熊去氧胆酸胶囊在美国的市场供需及竞争格局发生较大变化,一方面该产品的原料药供应产商新增韩国和印度厂家,同时熊去氧胆酸胶囊的供应商也新增三家企业,导致其在美市场竞争加剧,Epic Pharma在4月开始面临客户降价要求,截至去年底降幅达80%,导致该产品的平均毛利率从此前90%以上降至约55%,对Epic Pharma的毛利贡献也从此前接近84%降至去年的42%,从而拖累了Epic Pharma业绩。

Epic Pharma未来仍有可能继续拖累人福医药业绩,其预计2019年熊去氧胆酸胶囊平均毛利率水平将保持在45%左右,相较2018年仍有所下降。而此次计提商誉减值后,人福医药截至去年底的商誉仍高达37.99亿元,占同期净资产的比重接近27%,未来仍有较高的商誉减值风险。

目前,人福医药业务覆盖神经系统、生育调节、维吾尔民族药、体外诊断试剂等细分领域,公司在2017年还通过收购澳大利亚企业Ansell(包括武汉杰士邦)成为全球第二大两性健康(安全套)企业,同时还在持续开展美国仿制药业务,目前拥有70多个ANDA文号。

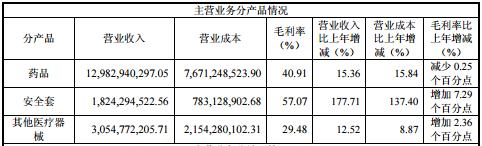

去年人福医药药品板块合计实现收入129.83亿元,同比增长达15%,占公司营收的比重略同比下降3个百分点至70%左右。这很大程度上受到安全套业务的挤压,去年该业务营收达到18.24亿元,同比大幅增长近178%,对公司营收的贡献从上年仅有4%增加至近10%,同时其毛利率又增加7个百分点至57%,成为公司毛利率最高的产品板块。

不过,安全套业务对上市公司的盈利贡献并不突出。人福医药持股60%的乐福思集团是为收购Ansell而设立的新加坡公司,是公司两性健康业务的核心平台,目前在60多个国家运营Jissbon(杰士邦)等6个安全套品牌,全球市场份额近20%,去年实现营收16.58亿元,但净利润仅有0.33亿元,净利率不足2%,显示其高毛利被费用侵蚀严重。

从盈利能力来看,人福医药去年毛利率为39.93%,同比增加1.85个百分点,显示公司营业成本有所控制。据年报,在剔除前述资产减值因素影响后,人福医药去年扣非净利润约为4.41亿元,同比下降约21%,显示公司主业盈利仍承压。

年报显示,去年人福医药销售费用增长最为迅猛,达到36.32亿元,同比增长近40%,占营收比接近20%,相比上年增加约2.6个百分点。同时,去年公司管理费用也同比增长近16%,另外由于融资环境变化债务利率上升导致公司去年财务费用亦同比增加达19%。

对于销售费用和管理费用的增长,人福医药均提到受乐福思集团本期合并全年数据而上期仅合并9-12月数据所致,而乐福思集团高毛利、低净利的状况则反映出公司安全套业务“外强中干”,费用成本高企导致其赚钱能力并不强。

在研发方面,人福医药依然不太大方,且通过资本化手段有所调节。去年公司研发支出约7.60亿元,同比增长约26%,但占营收比重仅有4.08%,且近三年均保持在4%左右。公司去年费用化的研发投入约4.84亿元,同比增长达21%;资本化研发投入约2.76亿元,资本化率约36%,同比增加2个百分点,进一步减少了研发费用对主业盈利的影响。

另外,人福医药去年还在不断卖资产,即所谓的“归核化”战略,先后出售了4家公司股权,退出医疗服务和血液制品领域,公司借此合计实现资产处置收益3.62亿元,相较上年18.86亿元大幅减少,这也是公司净利润大幅下降的原因之一。

人福医药表示,2019年计划实现营收200亿元以上,产品综合毛利率在39%以上,同时还将加速推进非核心业务的剥离,集中资源发展既定专业细分领域。

不过,今年一季度,人福医药业绩表现并不乐观,增收不增利。同日晚发布的一季报显示,期内公司营收52.63亿元,同比增长近19%;净利润1.73亿元,同比下降近3%。另外,全国社保基金四一八组合和汇添富、中信证券等股东均在一季度进行了减持。

4月30日,人福医药低开后迅速走高,最新市值约159亿元。

评论