文|CBO记者 吴思馨

廉价但抚慰人心,小巧但从来用不完,已经买到“鬼打墙”但永远缺一个色号,口红几乎可以说是彩妆里最经久不衰的细分品类了。

我们都不会忘记,当2016年口红销量增速超过美妆整体增速的5倍,2017年口红销售额增长97%,口红经济开始成为消费者最熟悉的经济学原理,女孩们平均随身携带几支口红,一度成为从党媒到自媒体都在关心的话题。零售端口表现也非常明显,2017年开始,百货一层各大化妆品牌都开始着手口红盘物料,并把它放在最显眼的位置以吸引客人靠柜。

这种热度,一直持续至今。

3月4日,天猫发布颜值经济报告称,数据显示平台上的消费者平均每年每人购买3.3支口红,成为美妆领域当仁不让的第一畅销单品。3月7日,唯美会联合艾瑞咨询发布的《中国中产女性消费报告》则把这个数字再一次拉高,称平台中产用户平均每年每人购买4支口红,而且全国像这样的中产女性一共有7746万人。

大胆猜测一下,如果每支口红按均价150元人民币来算,光是这批中产女性就能撑起来至少465亿人民币的口红市场,这还不算刚刚觉醒消费欲爆棚的学生女孩,和散落在低线城市、薪资不高但潜力巨大的小镇遗珠。

这么一个体量可观且目前仍保持高速增长的细分市场,品牌竞争也在加剧。

有意思的是,口红界最顶级产品和最廉价产品(仅指价格)的零售价差距相对来看其实“非常小”,比如一只开架杂牌口红和“萝卜丁”的差价是700多元,放在护肤品里还不够买一瓶高端精华。单价低且个体价位差别小,这是奢侈品牌口红被称为“廉价奢侈品”的原因,但与此相对,口红市场品牌竞争格局的划分恰恰是以价格导向的。

可以发现,在外资主导的声量潮之下,“战场”被价格带清晰地划分成两大块,中高端价位外资占绝对主导优势,但在低价格段里,国货则强势胜出。

但如今无论什么品牌,都即将面对口红品类越发趋于常态化的增长态势,2018年用产品联名和“李佳琦们”强效社交营销续命高增长后,如何在获得品类胜利之后进一步达成品牌的胜利,是美妆品牌们目前在思考的问题。

外资声量当道,小众国货惊喜上场

不得不承认,综合声量和销量来看,外资产品仍然在口红市场中占绝对优势。

2018年,艾媒咨询综合企业实力指数、媒体热度指数、用户口碑指数、分析师评价指数等多个维度,发布了一份中国口红市场TOP20品牌排行榜。其中TOM FORD、YSL、迪奥、M A C、香奈儿、纪梵希、乔治 阿玛尼、雅诗兰黛、娇兰、兰蔻位列前十,CHRISTIAN LOUBOUTIN、CPB、美宝莲、巴黎欧莱雅、KIKO、NARS、玛丽黛佳、露华浓、卡姿兰、悦诗风吟排名10-20,其中玛丽黛佳和卡姿兰是唯二上榜的本土品牌。

而在当下最火的社交购物平台和美妆分享平台小红书上,搜索关键词“口红”得到的149万+篇分享中,综合排名第一的笔记整理了“口红一哥”李佳琦推荐的口红品牌和色号,点赞数9.8万、收藏量12.6万,在香奈儿、YSL、DIOR、TOM FORD、CHARLOTTE TILBURY 、Burberry、Hourglass、KIKO和完美日记等多个品牌,完美日记是唯一与一众外资大牌被“记在小本本”上的平价国货。

而在点赞和收藏数靠前的十篇小红书笔记中,香奈儿是被推荐次数最多的品牌,2019年新品CHNAEL coco flash的两篇单品推荐均以1.3万点赞数排名第四和第五,此外M A C、植村秀和橘朵的单品推荐热度位列前十。除了以上品牌之外,阿玛尼、娇兰、CPB、NARS、纪梵希都是热度最高口红合集笔记中被点名的品牌。

可以看到,光从声量上看,国内口红市场的主动营销与口口相传“自来水”被欧莱雅集团、雅诗兰黛集团、LVMH集团、资生堂集团和香奈儿五大外企包揽,国货有且仅有一席之地,而韩妆几乎已经远离战场。

线下零售情况也类似。

在口红出货量最大的线下渠道——百货商场中(因上市公司数据披露流程,我们无法得到百货单体中确切的口红品类数据排名),美妆专柜全国排行前三的武商广场化妆品区在2018年零售9亿元,销售前五的彩妆品牌分别是香奈儿、迪奥、雅诗兰黛、兰蔻、YSL和阿玛尼。

在同为化妆品区全国排名前三的武林银泰,兰蔻、雅诗兰黛、Tom Ford、纪梵希、YSL等品牌成为全国第一柜。

据这些百货的相关负责人透露,在“四大”等护肤与彩妆占比不相上下的品牌中,过去三年中,彩妆尤其是口红品类的占比飙升,目前已经达到10%-15%(口红销售占比),而在Tom Ford、M·A·C等主打彩妆的品牌业绩里,口红占比几近过半。

但线上数据和线下差别很大。

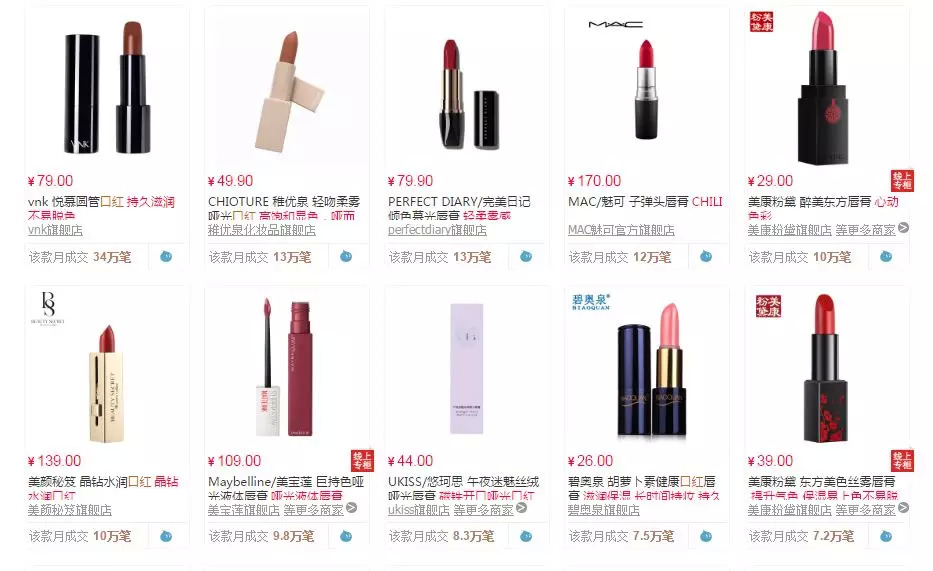

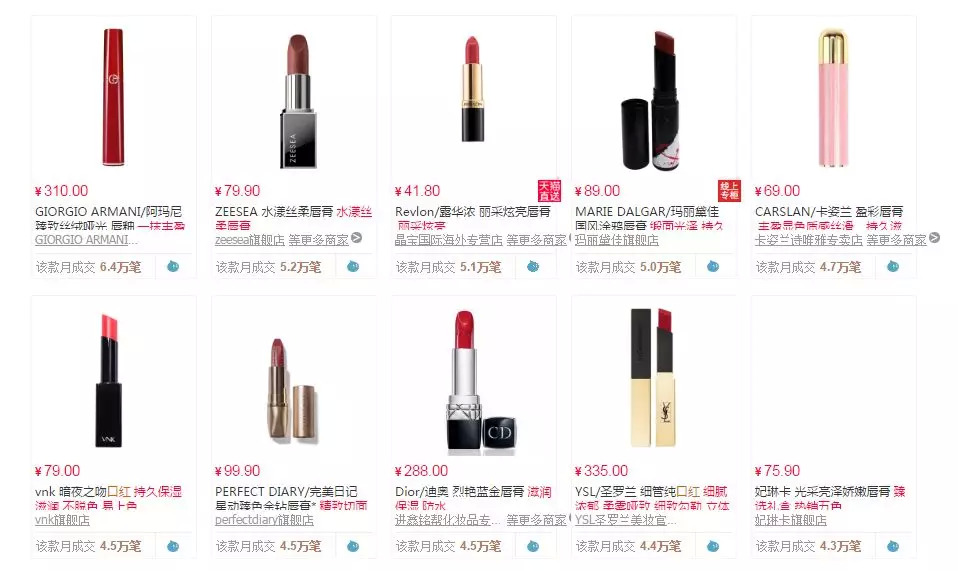

在截至4月25日的30天时间中,天猫销量排名前20的口红单品分别是vnk悦慕圆管、稚优泉轻吻柔雾哑光口红、完美日记倾色慕光唇膏 、魅可子弹头、美康粉黛醉美东方唇膏、美颜秘笈晶钻水润口红、美宝莲巨持色哑光液体唇膏、悠珂思午夜迷魅丝绒哑光唇膏、碧奥泉胡萝卜素健康口红、美康粉黛东方美色丝雾唇膏、阿玛尼臻致丝绒哑光唇膏、ZEESEA水漾丝柔唇膏、露华浓丽采炫亮唇膏、玛丽黛佳国风涂鸦唇膏、卡姿兰盈彩唇膏、vnk暗夜之吻口红、完美日记星动臻色金钻唇膏、迪奥烈艳蓝金唇膏、圣罗兰细管纯口红、妃琳卡光采亮泽娇嫩唇膏。

销量前20的单品中国货占比70%,vnk悦慕圆管以月成交34万笔排名第一,稚优泉和完美日记的口红单品分别以13万月客单数夺得亚季军,不过这份排名的依据只是销售笔数。如果按销售额来算,外资和国产则分庭抗礼各占50%,vnk、魅可、阿玛尼、YSL、美颜秘笈、迪奥、美宝莲、完美日记、玛丽黛佳、优科思排名前十。

因此可以发现,在高端外资品牌主导的口红市场中,本土品牌正以低价优势跻身第一阵营,在26元-79元低价格带稳赢外资,但在100元-150元的中段价位和200元以上的高价格带竞争力稍弱。

另外值得一提的是,《化妆品财经在线》今年3月走访湖北省化妆品市场发现,化妆品店开始有意识地以价格段区分口红单品,迪奥、雅诗兰黛、香奈儿和魅可已经成为部分化妆品店中最热卖的口红,玛丽黛佳等品牌则在100元以下的中低价格带独占鳌头。一位彩妆代理商在2019年新引入卞卡彩妆,“产品价位在百元以下,且SKU数量合理”,他青睐卞卡的原因也预示出一条出国产彩妆的发展之道——与高端品牌区明确区分,把握性价比优势抓紧小镇遗珠。

19大品牌2019年春季新品一览,能得到哪些启示?

口红作为自带高时尚度和高替代性的品类,产品创新是品牌保持活力的最大动力之一,为了进一步看清当下口红市场的竞争格局,我们搜集总结了19大品牌在今年春季新推的口红单品,在色号、膏体、包材和营销方式上,我们发现了这几大新趋势。

金属/星光色大流行

很直观的一点是,以“闪耀”为主打元素的品牌在这一季大大增加,包括TOM FORD lip spark、CHANEL rouge coco flash和Dior stellar shine、YSL电光唇釉、玛丽黛佳小金钻、香缇卡花妍星烁唇彩都选择其作为新品创意。

其中YSL电光唇釉选择在4月25日的天猫超级品牌日上正式发布,官方宣传称产品膏体融入霓虹珠光微粒,上嘴后能呈现出一种微妙的金属偏光色泽;而TOM FORD lip spark、玛丽黛佳小金钻和香缇卡花妍星烁唇彩则不约而同地在口红膏体外附上一层亮晶晶的“涂层”,让整只口红的闪耀卖点更加可视化。在新品命名上,“spark”、“flash”、“shine”、“电光”、“金钻”、“星烁”这些词汇也变换花样地表达出一个意思,极尽传达产品的闪耀卖点。

可以看到,无论品牌们是用“金属色”还是“星光色”来表述,它们都借助产品传达出一种更为张扬、大胆的彩妆理念。这显然是品牌站在世界彩妆流行趋势洞察上的选择——实际上,在彩妆消费觉醒的中国市场也是如此,市面上用于日常情景的口红已经足够丰富,她们期待一些更出位的产品。

哑光&滋润都不能少,后者更吃香

与闪耀元素相对应,2019年的口红新品中,滋润质地的产品也更多。19个品牌中,只有阿玛尼、NARS、玫珂菲和纪梵希的新产品是哑光雾面妆效,另外近80%品牌的新品全部都做成滋润质地。

事实证明,消费者对口红产品的关注点正在变化,肤感和质地的重要性似乎在提升。在小红书的某篇笔记中,记者看到一位分享者自白说,其实消费者目前对口红无非四大需求——是否滋润不拔干(质地)、沾不沾杯(持久)、色号对应场景和品牌光环(价值感)。随着彩妆消费理念的变化,这些维度的重要性排位也随之变化,质地=色号>品牌光环>持久力,这是她心中的产品排位。

YSL口红是以上维度排名的反面案例,虽然在2016年一度以“星辰”唇膏在市场火成神话,但这种过度营销似乎开始带来“反噬”。冷静下来的消费者开始议论产品“包装廉价”、“膏体假润拔干”,至今在小红书上还有不少吐槽贴。

保留高端质感,但包装逐渐“少女”

以闪耀为主打卖点的新品中,TOM FORD、Dior和YSL把包装主色调换成了银色;纪梵希的春季限定唇膏采用粉红渐变,少女感十足;CPB和CHANEL则把唇膏底部做成透明感材质,让消费者更清晰地看到色号,CPB用一片花瓣展示色号的巧思受到一致好评。

可以看到,品牌们在保证包材材质和基础外形的同时,在通透感和少女感上下足功夫。

不饱和,未来竞争看什么?

其实从宏观口红市场来看,自2016年到2018年的惊人增速与其说是某个品牌的胜利,不如说是整个细分品类的胜利。

有业内人士评价到,在这个阶段中,整体市场容量扩张更多来自于新渠道和新营销方式带来的增量。比如魅可、YSL、纪梵希和阿玛尼在这段时间内先后入驻天猫,单日销量记录也随着它们的进入而不断刷新。

正如纪梵希中国掌门人梁栋所说,明星单品小羊皮唇膏在开店当天卖了5.8万支,这是多年积累的品牌力和平台影响力结合之后水到渠成的结果,她并不意外。而且在现阶段,与其考虑与同量级品牌竞争谁是口红C位,不如多在自身营销手段和产品创新上多下功夫。

“中国的彩妆市场和口红市场还远远没有饱和”,另一位业内人士说,“而且从研发角度来说,彩妆的门槛比护肤要低。”

综合近年案例来看,口红爆款的打造似乎有这样几条路线。

首先是IP化。比如故宫唇膏打传统文化IP、M·A·C与王者荣耀IP、美加净联合大白兔IP,而在众多IP之中,“国潮”(包括传统文化和民族品牌)因能引起集体回忆而更具社交性。

其次是红人营销,具体来说包括产品花名和红人推荐。2018年,李佳琦可以说凭一己之力推动整个口红市场迎来又一春,他推的口红被总结成清单在小红书上排到唇膏分享第一位,2018年双十一用15分钟卖掉15000支口红,“金口一开就是半边销量”。可以预见的是,2019年红人推荐效应仍将继续扩大。另外,给新品取“花名”也成为常规做法,2019年春季新品唇膏们几乎每个颜色都有自己的昵称,兰蔻的“人间小樱桃”、资生堂的“银座正红”记忆点都很强。

最后,朴实无华靠性价比取胜的路线也永不过时。稚优泉作为天猫月销量排行第一的品牌,产品单价仅50元左右,消费者评价称“低价、水润不拔干、显色、持久”,满足一只口红的所有基础需求。

“随着线上平台和各大公司、集团的发力新品孵化,口红市场未来出现黑马的可能性非常高。”上述业内人士告诉《化妆品财经在线》记者。

评论