文|华商韬略 曹文密

4月25日,拉卡拉成功登陆深交所创业板,成A股首家第三方支付公司。

14天就通过了证监会的审核,让为上市奋斗14年的拉卡拉都有点意外。

1

2005年,拉卡拉由孙陶然、雷军、联想控股共同出资200万美元创立。其以安装在便利店的信用卡还款POS机打天下,为个人用户提供信用卡还款、公用事业缴费、转账等日常支付服务。

过去,拉卡拉堪称国内最大的线下便民支付服务商之一。而今,其个人业务已被支付宝、微信取代。

2014年,二维码、声波、指纹、刷脸等支付技术纷至沓来,而拉卡拉刚推出“手机钱包”,实现了不需要手机刷卡器,在手机钱包里充钱就完成在线支付。

那时,拉卡拉手机端注册用户超过400万。

5年后,支付宝用户能超10亿,微信支付坐拥6亿用户。

曾在2011年获得第三方支付牌照的拉卡拉,看到支付宝和微信的势大,却转身做起了小商户企业收单的生意。现在该业务收入占到拉卡拉总收入的近9成。

拉卡拉在招股书中称,其核心收单业务,多用于线下扫码支付领域。

也就是说,消费者在结算处展示支付宝或微信的二维码,是用拉卡拉的智能支付终端来扫码付费,终端会将费用转给银行,银行核清后转给商户该笔费用。而拉卡拉从中拿到服务费。

得益于收单业务,在10年连续亏损后,拉卡拉在2015年实现了1亿多盈利。

但是,今年终于迎来上市的拉卡拉,苦尽甘却没来。

2

在微信、支付宝几乎垄断的移动支付市场,现在总市值超过250亿的拉卡拉,一上市就遭到重重质疑。

对此,拉卡拉董事长孙陶然在接受媒体采访时表示:

支付宝和微信是账户,拉卡拉是POS机,就像钥匙和锁,能共存共荣。

据易观数据:2017年,拉卡拉在中国智能POS市场覆盖率、终端投放量和终端扫码受理笔数方面均位于行业第一。

但过去在全国连锁便利店覆盖的50多万自助支付终端,已变成了招股书里的10万台。[1]

而拉卡拉主打的收单业务,毛利率从2013的90%下滑到了2018年的42%。

而最新易观报告显示,2018年第四季度,支付宝与腾讯金融占了93%的市场份额。

夹缝中生存,拉卡拉的个人业务占公司营收比例从2016年5%,缩水到了2018年的1.9%。

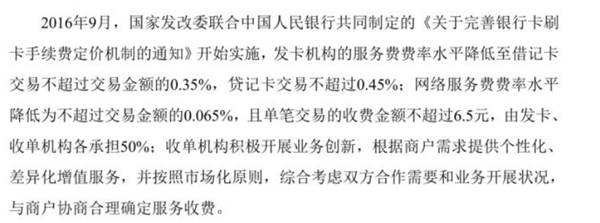

继2016年“费改”后,拉卡拉能赚的钱又变少了。

现在根据规定,拉卡拉在收单业务中能拿到的服务费比例基准在0.08%到0.22%之间。[2]

在微信、支付宝这样的平台看来,应该将越来越多的利润留给消费者,而不是渠道商。

因此,广大的第三方支付企业, 利润将继续变小。

根据拉卡拉公示:拉卡拉部分收单业务需通过微信和支付宝扫码完成,拉卡拉向商户收取的费率,需扣除微信或支付宝的手续费。

支付宝和微信扫码业务的手续费率为0.6%,高于拉卡拉借记卡刷卡费率,且与拉卡拉贷记卡手续费率持平。

不光是收入减少的问题,拉卡拉收单这门“老”生意,现在遇到了新问题。

2018年下半年开始,支付宝上线刷脸支付。截至目前,以及覆盖超过300个城市,产业链渐趋形成。根据相关报道,支付宝未来三年将投入30亿用于刷脸支付技术的升级和推广。

换句话说,支付宝升级刷脸支付后,逐渐甩开像拉卡拉这样的收单渠道,单独触及最终用户。

因此,金融专家陆强华在《深度金融》中提到,收单业务的手续费提取分成固定,自保有余,但“增长和想象的空间比较小”。

这样的实情,不知道孙总怎么笑得出来。

3

对于“移动支付”,拉卡拉已经将自己定位于“第三方支付”的服务商。其招股书中提到,要用募集的20亿资金,用于“第三方支付”产业升级。

可是,在支付宝、微信几乎双分天下的局面里,银联强推自己的移动支付都有些先天不足,更别提那些想挑战“双巨头”的三方支付小“玩家”。

拉卡拉的谜之自信来自何方?

也许,靠给微信、支付宝做收单挣钱的拉卡拉和孙总,还觉得是自己那个振臂一呼应者云集的时代。

可正如美团饿了么打败了康师傅;滴滴打败“出租车”;淘宝打败了实体店;微信打败了QQ。

跨界打劫、降维打击才是新经济取胜的法宝。

马化腾曾放言:打败微信的,绝不是另一个微信。

照这样看,撑起拉卡拉百亿市值的,恐怕并不是企业的前景和实力。

部分数据参考:

[1] 北京日报 《拉卡拉终于熬到上市,便利店里的“拉卡拉”你还在用吗?》

[2]36氪《被支付宝微信打败后,拉卡拉靠挣刷卡扫码的钱上市了》

[3]雪球 《拉卡拉:收单无“优势”POS机市场趋饱和 谁背锅》

[4]叶枚《“支付第一股”拉卡拉上市,成长空间有限》

评论