文|谷社观察

因为有一个咖啡的自媒体号,去年的3月份我应该是第一个写瑞幸的。后来越来越多的媒体都关注了瑞幸,不论是财经媒体还是互联网平台,瑞幸已经成为了一个隔几天就能刷出的热词,你有多红就有多少的是非。

任何一家公司想成就伟大必须经历毁誉参半的过程。中国目前没有一家伟大的咖啡企业,瑞幸有机会吗?

扩张的快没有错,借助资本市场更是聪明的选择。然而,商业模式的创新如果没有带来用户体验的改善和服务品质的提升,那么这个创新就是没有价值和不可持续的。

下面的思考不仅仅适用于瑞幸咖啡,也希望能够给这一类的商业模式带来参考。

▎瑞幸带来的不适

4月22日,瑞幸咖啡递交招股申请书,计划在美国纳斯达克交易所上市,拟募资最多1亿美元,投后估值29亿美元。以当前的汇率来看,约194亿元的估值。一时间引发各大媒体的热切关注,除了“扩张快”,还有“要钱快”的瑞幸不可避免的成了舆论的焦点。

再看下瑞幸速度:

2017年10月瑞幸咖啡才开了自己的第一家店:北京银河soho店。截止3月底,瑞幸咖啡已有2370家门店,分布在全国28个城市,全部为直营店,平均每月新开店131家。

当然伴随开店扩张的同时,瑞幸的烧钱速度照样引人瞩目和创纪录。

瑞幸的“高举高打”、“病毒营销”等互联网打法完全是一个闯入咖啡行业的“野蛮人”,之前虽有西索、连咖啡等咖啡企业融资的信息,但是他们的影响力基本都在行业内部。只有瑞幸,几乎成了所有媒体关注的对象——你很难在一家有影响力的媒体上找不到瑞幸的文章。

按照2018年底的门店数量以及2018年全年的销售杯数计算,瑞幸目前已成为中国第二大咖啡连锁品牌,并计划在2019年底之前成为第一。

有人会说,成立2年的瑞幸咖啡凭什么值200亿?老子干了二十年,企业还不值两个亿。相信很多人对于瑞幸的火箭速度特别不理解。尽管之前有拼多多2年上市并且市值一度超越京东做铺垫,但是拼多多是一家互联网公司,瑞幸是实体公司,在很多人眼里,实体项目长这么快是一件很难说得通的事情。

▎缺钱是一定的

2018年资本行业行情不好。虽然如此,瑞幸还是挺幸运的,一年内完成了三次融资。

2018年7月12日,瑞幸宣布完成A轮2亿美元融资,投后估值10亿美元,大钲资本、愉悦资本、新加坡政府投资公司(GIC)和君联资本参与融资。不到半年后的12月,瑞幸又宣布完成2亿美元B轮融资,愉悦资本、大钲资本、新加坡政府投资公司(GIC)、中金公司等为参投公司,而在本轮融资过后,瑞幸估值已达22亿美元。2019年4月18日,瑞幸咖啡宣布完成1.5亿美元B+轮融资:贝莱德领投,投后估值29亿美元。

伴随融资记录的是烧钱的记录:

数据显示,2019年第一季度,瑞幸咖啡净亏损5.52亿元,同比扩大3.17倍。2018年全年的净亏损是16.19亿元。截止目前,瑞幸咖啡总亏损接近22亿元,平均每个月净亏1.45亿元。

从招股说明书来看,2018年年底瑞幸用于经营活动的净支出现金达13.11亿元。随着门店和用户数的增多,瑞幸支出的经营活动成本也越高。2018年一季度,瑞幸用于经营活动的净支出现金为1.24亿元,而2019年一季度这一数字猛增至6.28亿元。现金流支出的压力越来越大。

到了2019年4月份,一则新闻又让瑞幸咖啡站在了风口浪尖。4月1日,瑞幸咖啡将自己的咖啡机、奶箱、粉仓等物品抵押做了4500万元的债务担保。据企查查数据显示,4月1日,瑞幸咖啡(中国)有限公司新增一条动产抵押信息。抵押权人为中关村科技租赁有限公司,被担保债权数额为4500万元。

然而仅仅18天后,瑞幸又传来向贝莱德融资1.5亿美金的消息。5天后的4月22日,宣布赴美上市。

按照招股书的信息,截止2019年3月末,瑞幸咖啡持有的现金和现金等价物总额为11.58亿人民币,如果照2019年第一季度亏损5.5亿人民币的烧钱速度,这个现金流只够撑半年。

一系列猛如虎的操作只能说明一个问题:瑞幸缺钱,并且是比较着急的需要钱。

▎补贴来的用户价值如何

钱花了出去能够带回来什么是经营者一定会关心的问题。

对于瑞幸来说,不管你开了多少家店卖出去了多少杯咖啡,你是亏损的。通过巨额亏损带来的一项重要资产就是用户。

按照瑞幸招股说明书的话来说是:“自成立以来,我们已成功把瑞幸咖啡打造成为了一个集高品质、高性价比、高便利性为一体的高价值卓越品牌,培养了一大批忠诚的客户群,并实现了强劲增长。”

那么,瑞幸天量费用烧出来的用户是瑞幸的“忠诚客户”还是只能算作“用过你产品的人”?

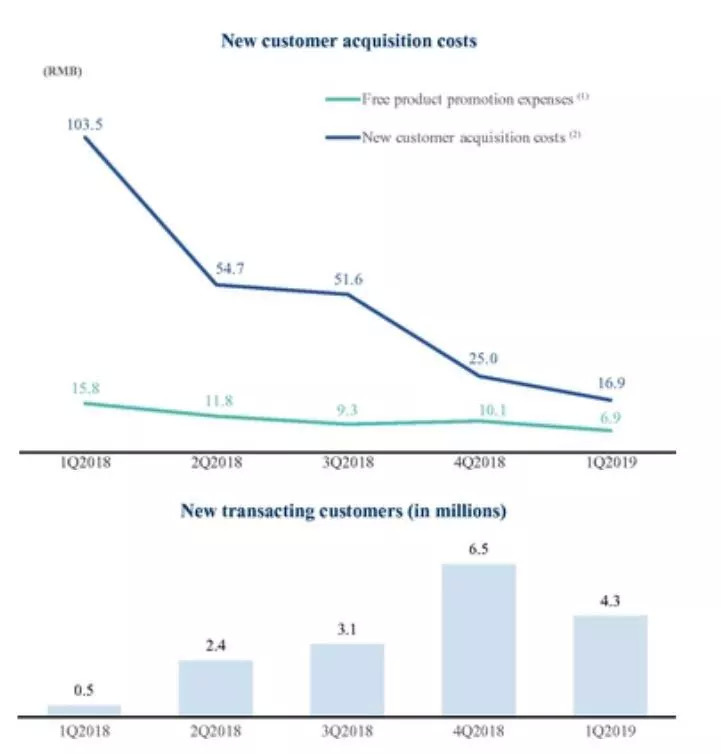

瑞幸招股说明书:获新成本

数据显示,2018年第一季度瑞幸获取新客成本是历史最高值,每吸引一位新客购买咖啡,瑞幸就要付出103.5元的代价。此后,获客成本逐季度下降,2019年第一季度,瑞幸获客成本降至16.9元。

100多元换来一个新的客户,他会不会继续留下、重复购买和基于品牌荣誉感而不是利益的继续分享?

从招股说明书可以看出,瑞幸用户整体月留存率在40%以下。瑞幸披露的最早一批用户是2018年1月购买瑞幸咖啡的新客。这批新客第一个月的留存率在27%左右,最高时约为33%,最低时在25%左右。用户留存率和复购率是业务发展的主要健康指标,它决定着一个商业模式的好坏。

然而现实是,不少新用户在第二个月就选择离开瑞幸。瑞幸解释说,由于瑞幸以免费优惠券形式吸引新客。也就是说,没有优惠券后,超过50%的新用户会选择离开。

放弃补贴,销量下滑;继续补贴,亏损严重——这是一个矛盾的地方。

所以,瑞幸咖啡的品牌忠诚度有吗?你看下那些在ofo总部排长队要200块押金的群众,你就知道了。

▎什么时候开始赚钱?

独角兽还是独角猪,资本输血的模式是否可以持续?

瑞幸可能会举出京东、亚马逊和uber的例子来说,你看,人家不也是在一直亏吗?为什么我就不能走一直烧钱一直融资的道路呢。

今天的资本逻辑发生了变化。用梅花创投吴世春的一句话说:“我们要投独角兽,不是投独角猪”,并且对什么是“独角猪”做了解释:“没有造血能力、靠资本推动的独角兽都是独角猪”。你这样不是在骂以前的很多项目嘛,除了项目方,那么多投“独角猪”的机构也顺带被黑了。

所以,以前烧钱扩大市场,占领行业老大地位,通过垄断优势赢得后续的长久收益。这样的模式不再被主流投资机构认可。

你是老大了又如何?你占据了老大的地位,消费者就一定会为你买单?现在这个社会替代品太多,消费需求越来越碎片化,你占据了大的市场份额如果收入上不来意味着你亏的更多。烧钱来的用户有多大程度的品牌忠诚度?

咖啡店不论怎么包装本质还是餐饮行当:实体店规模扩大是否带来效率和利润率的提升?是规模经济还是规模不经济?

按照资本的逻辑,一家店不盈利不要紧,整体盈利就行。

那我们看瑞幸的发展思路:通过烧钱大规模扩张,迅速成为市场第一品牌,通过较大的市场份额形成行业壁垒。通过头部效应大幅度提升这个行业的进入成本。在这样的局面下提升店铺的综合效益,从而形成整体盈利的局面。

但是据《财经》记者引用消费领域专业投资人意见显示:“对于线下门店的投资,必须要单店盈利模式成立。”。由于和互联网的规模扩大带来的成本变化不同,线下的成本结构高于线上,门店租金、设备、人力、物流成本都要纳入。在单店没有实现盈利的情况下,想要通过店面数量的增加实现盈利是不可行的。

另外,规模迅速扩大对品控带来压力和对管理带来的挑战并不是直线相关的,极有可能是几何倍数的增加。在单店没有实现盈利的情况下,想要通过店面数量的增加实现盈利是不可行的。这些都是瑞幸面临的现实问题。

连陆续投过滴滴、ofo的朱啸虎去年12月改口说:“真正好的商业模式不烧钱”。完全不顾当年投滴滴和ofo时疯狂烧钱的事实,反正自己在之前的to VC模式中全身而退赚到了钱。

2016年,陆正耀在接受《中国企业家》杂志采访时,他以神州优车董事长兼CEO的身份说过,“任何公司想要走下去,关键是商业逻辑、客户体验、成本结构能不能跑起来,也就是能不能赚钱。如果羊毛不能出在羊身上,那么能不能出在猪身上?从我进入生意场第一天起,就在坚持一件事,阶段性亏钱可以,长期看必须赚钱。”

根据公开信息,ofo从2015年成立至今,总共完成12轮融资,总金额超过百亿。瑞幸到目前才融了3轮,为什么不在中国继续寻找“下一个猪”而着急的去美国上市?

很显然,中国的资本市场已经没有“猪”了。

▎瑞幸、ofo、贾跃亭

贾跃亭现在已经成了国内人人避而远之的对象,连周鸿祎也对媒体说“像谁都不能像贾跃亭”。所以,这里把瑞幸和老贾放在一起也许会引起瑞幸的不适。

但是往者不可谏来者犹可追。无论是贾跃亭还是戴威,他们风头盛的时候谁能想到今天的局面?

你能说贾跃亭没有创新,是纯忽悠吗?当然不是。

乐视网的视频网站和其它视频网站完全不一样的用户体验、乐视TV开创互联网电视新局面、乐视影业的“太子妃升职记”、乐视体育的引领风潮……贾跃亭的一些行为是很有价值的创新,完全符合熊彼特说的“破坏性创新”的企业家精神。从一开始贾跃亭肯定是没打算冲着成为一个骗子去的。

当你步子太大扯到蛋的时候,当你的缸子太多,盖子太少,窟窿补不上的时候,你就是个骗子。不管你之前有多荣光。所以,瑞幸说2019年要扩张店面数量到超过星巴克,那至少要到4200家以上。4200家盈利的话则是一件非常可观的生意,如果不盈利的话就是4200条饿狼,每时每刻都需要资本的血作给养。

根据星巴克的计划,中国大陆市场的门店数量要在 2022 财年末开到 6000 家,覆盖 230 个城市,其中有 100 个是新城市。截止2019年1月,星巴克的数据是:3600 家门店、150 个城市、50000 名员工。(来源:好奇心日报)

▎瑞幸+是一种必然

星巴克是咖啡,星巴克又不仅仅是咖啡,就好像麦当劳不仅仅是汉堡、肯德基不仅仅是炸鸡、言几又不仅仅是书店……

所以咖啡圈里那些执着于只从咖啡角度看瑞幸的人是看不到全貌的。扩充品类,提升单店的营业效率是肯定会做的事情。

和最开始的讲“我们的使命:成为每人每天生活的一部分,始于咖啡” 咖啡故事不一样的是,瑞幸正在开始变化。

4月10日,瑞幸咖啡发布小鹿茶系列新品。同时跨界推出4款奶盖茶。瑞幸咖啡方面称,此举是为了满足用户多样化的产品需求,进一步丰富产品品类。

实际上,多次传出上市计划的瑞幸咖啡一直在想办法增加新用户。丰富产品品类算是手段之一,今年以来,瑞幸咖啡陆续上线了轻食、BOSS午餐、小食等品类,产品线几乎要与星巴克看齐。

最后你会发现,瑞幸的使命是:“保证每家店都能赚钱,才能让更多的中国人享受到瑞幸的各种服务。”

▎复制一万家Manner咖啡:从独角猪变独角兽的正确路径?

Manner咖啡忽然发现瑞幸成了自己的竞争对手。

面积只有2平米,却天天排队,月营收不低于10万,从单个的网红店到在上海拓展18家店面——这就是Manner咖啡在上海创造的“咖啡现象”。

其实在上海的市区存在更多这样的咖啡店。面积只有几平米,但是每天效益非常高:咖啡销量不低于300杯意味着什么?20元一杯,一天的营业额是6000元,一个月营业额接近二十万。而成本构成主要是:几平米的房租,即使在上海中心地段也就几千元。人工:2-3个店员轮休——多了装不下,一个月3万元左右。再就是咖啡设备和咖啡豆、牛奶等日常易耗品了。这些店铺因为主要是经营社区,所以不需要太多的营销费用。他们往往不喜欢媒体报道,而是闷声发大财。

他们招聘咖啡师最主要的要求是出杯率要高: 行业内太平洋咖啡的出杯率算是高的,所以,太平洋咖啡出来的咖啡师比较受这种小店的欢迎。

这样的小店是不是看起来非常性感?瑞幸的逻辑应该就是要复制1万家这样的小而精咖啡馆。

从招股说明书可以看出:目前瑞幸主打快取店(Pick-up stores)的形式。快取店(Pick-up stores)就是写字楼里的小门店,90%的门店都是以这种形式开展的。截至2019.3.31,瑞幸共开有门店2,370间,其中Pick-up stores 2,163间,占了90%;

外卖占比下降至27.7%。根据招股书,外卖占瑞幸咖啡的比例已从2018Q1的61.7%下降到2019Q1的27.7%;(一单配送费7元占据了一杯咖啡相当大的成本比例)

现实在于:Manner咖啡是否可以连锁化?小而美能否复制和规模化?大众是否会继续认可你是精品咖啡?

当你是小而美的时候,每一家店主都是社区经营者,他会向顾客讲豆子的来历,讲咖啡的文化……他会倾向于和住在附近的人交朋友。如果是连锁店的打工的咖啡师,他们还会这样做吗?

瑞幸最不想看到的恐怕就是自己的快取店变成了消费者眼中的另一个全家便利店。然而现实是,星巴克是瑞幸宣传上的竞争对手,7-11、全家等便利店也是瑞幸真实的竞争对手。

精品咖啡平民化——当满大街的咖啡都说自己是精品咖啡的时候,吸引用户的还会是什么?上海有个很好的西瓜品种叫南汇8424,然而一到夏天街头是个西瓜摊都在卖8424,消费者其实都不信了。

诚品书店、言几又活下来靠的不仅仅是图书。瑞幸具备了经营文化类店铺的能力吗?短短的一年多时间,瑞幸的运营积累到了哪些能够给消费者带来文化附加值的能力?

▎给瑞幸的一个建议:投入腾讯的阵营

包装一个概念,不管是“新零售”还是“产业互联网”还是“线下场景”……最好是阿里在发力的领域,然后把自己卖给腾讯。

星巴克背叛腾讯投阿里怀抱,瑞幸咖啡捡到一个大便宜:一个很好的站队的机会。

有时候成功除了努力还要看运气:互联网历史竞争的进程。

如果瑞幸能够成为腾讯重点扶植对象,成为全面对抗星巴克的利器。做这样的角色是不是很爽?绑定了大佬,至少从资本层面获得了相当大的保障。资本有了保障,深耕运营,创建真正的打动消费者的有文化有内涵的品牌才能成为现实。

比较好的消息是,中国咖啡市场的增长潜力依然巨大。作为全球排名第二的大宗商品,咖啡在世界各地有着大量拥趸,在中国诱人的市场里,咖啡消费也在不断增长。

伦敦国际咖啡组织统计显示,中国的咖啡消费正在以每年15% 的速度增长,而全球的平均水平是 2%。市场年增长率是世界平均水平的数倍,在一些一线城市甚至能达到30%左右。前一段,大量关店、处在资本寒冬中连咖啡也拿到新的投资。中国市场的“咖啡故事”还是可以好好的讲下去。

参考阅读:

【财经杂志】瑞幸咖啡上市进入冲刺期,烧钱长跑还在路上

【曾宇帆】瑞幸就算开到1万家,靠分红回本也要110年

【谷社观察】精品咖啡的心智之战

评论