文 | 谭谭@时金研究所

4月30日晚上,药明康德(603295)公布其一季报财报,报告显示2019年一季度公司实现营业收入27.69亿元,同比增长29.3%;实现归属于上市公司股东的净利润3.86亿元,同比增长33%。主营业务保持高增速,业绩超预期。

投资者还没来得及高兴,药明康德随即便公布了多名股东减持计划。根据该减持计划,七名股东拟合计减持不超11.93%公司股份,这些股东所减持股份都是药明康德IPO前取得。

其中,Glorious Moonlight Limited,Summer Bloom Investments (I) Pte. Ltd.,ABG-WX Holding (HK) Limited,嘉世康恒(天津)投资合伙企业(有限合伙),HCFII WX (HK) Holdings Limited和上海金药投资管理有限公司分别为药明康德的第二、第三、第六、第七、第八和第十大股东。

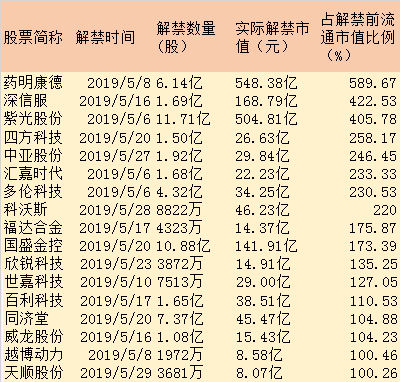

此外,药明康德股东及高管在A股IPO时承诺的1年锁定承诺将到期,解禁可售的A股614,427,517股将于2019年5月8日起上市流通,占该公司总股本的52.51%,市值超500亿元人民币。

以4月30日88.52元的收盘价和药明康德A股1035.73亿元的市值计算,如果本次11.93%股票均被减持,规模将达123.56亿元。即使存在部分正常的资本退出,药明康德这次大手笔减持无疑会引起投资者恐慌,那么药明康德如何实现超高的市值呢?股东减持是因为不看好未来发展吗?

一、资本市场布局实现市值最大化

2000年李革等人创立了药明康德,凭借丰富的医药行业从业及投资经验,专注于小分子化学药的研发服务,之后成为国内制药界最大外包研发工厂。

2007年8月,药明康德的母公司无锡药明康德(开曼)有限公司在纽交所上市。美股上市后,药明康德开展了一系列投资和业务拓展,在生物药、医疗器械和基因测序等市场多方探索。但由于这些业务远远超出传统CRO公司的业务范围,其业务扩张并未在美国资本市场上得到积极反应。

2015年,药明康德从纽交所退市私有化,当时市值约33亿美元,约人民币210.92亿元,市盈率仅为30倍。

从美股退市后,药明康德并未停下脚步,将美股上市公司业务分拆为三部分,分别在新三板挂牌,香港申报IPO,以及A股IPO。

合全药业(832159)是药明康德体系内负责CMO业务及CDMO业务的子公司,为跨国制药企业提供定制的医药生产研发外包服务。2015年4月,药明康德推动合全药业在新三板成功挂牌,开创了海外上市公司子公司在新三板挂牌的先例。2019年3月,为节省不必要的行政及其他挂牌相关成本与开支,合全药业从全国中小企业股份转让系统申请股票终止挂牌。

在推进合全药业挂牌的同时,药明康德将大分子生物药业务进行剥离。2017年6月,主营生物制剂的药明生物(02269)在香港主板正式挂牌上市,目前市值1023亿港元。

公司主体药明康德则通过独角兽绿色通道在2018年5月登陆上交所,A股IPO不到半年又申请港股上市,药明康德(02359)于12月港交所挂牌并开始交易,自此成为中国第六家A+H股的医药上市公司。

通过这样 “一拆三”策略,主营不同业务的合全药业、药明生物、药明康德在不同的证券市场挂牌,实现了公司整体市值的最大化。目前合全药业摘牌暂不考虑,仅药明生物、药明康德的市值就超过1900亿元,比美股退市时总体市值涨幅超过9倍。

二、独角兽潜力无限

药明康德究竟有什么实力,以至于敢在在资本市场如此“折腾”?

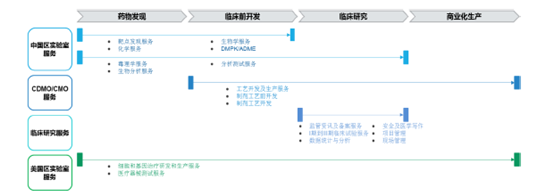

药明康德属于医药研发服务行业。目前,大多数医药研发服务公司集中于新药研发的某一阶段,如临床前CRO、临床试验CRO、CDMO/CMO。而药明康德是以全产业链平台的形式面向全球制药企业提供各类新药的研发、生产及配套服务的公司,服务范围覆盖从概念产生到商业化生产的整个流程。

从业务来看,药明康德主营业务可以分为中国区实验室服务、合同生产研发/合同生产服务(CDMO/CMO)、美国区实验室服务、临床研究及其他 CRO 服务等四个板块贯穿药物发现、临床前开发、临床研究,以及商业化生产全产业链。

其中,中国区实验室服务和CDMO/CMO服务是公司当前两大龙头板块,2018年年收入战别分别达到53%和28%。

中国区实验室服务是药明康德的传统优势项目,业务主要包括小分子化合物发现服务以及药物分析及测试服务。累计到2018 年底药明康德已经为国内公司完成55 个项目的IND 申报,获得34 个临床批件。

药明康德的控股子公司合全药业是目前国内规模最大的是国内规模最大的小分子CDMO服务商,技术实力及订单均属行业领先个,目前合全药业拥有在手的订单有27.2亿元。

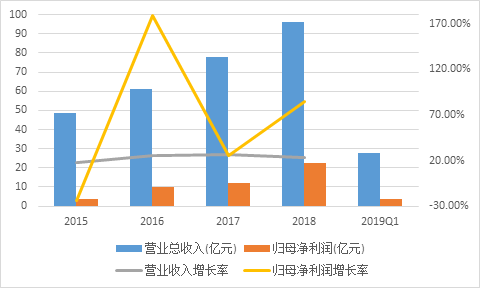

从业绩来看,近几年药明康德营业收入和净利润稳定持续增长。上市以来,药明康德交出的首份年报实现营业收入96.14亿元,同比增长23.80%,归属于上市公司股东的净利润22.61亿元,同比增长84.22%。中国区实验室服务和CDMO/CMO服务的高速增长,是其业绩增长的主要驱动力。

目前,创新药研发外包比例持续提升,医药服务外包有向中国转移的趋势,国内创新药服务外包也迎来爆发。根据Frost & Sullivan报告预测,全球新药研发外包服务市场规模将由2018年的1,150亿美元增长到2022年的1,785亿美元,年复合增长率约11.6%。药明康德作为国内医药外包龙头平台,有望受益于全球新药研发外包服务市场的快速发展。

此外,药明康德下设的投资平台亿累计投资了52家生物医药公司,标的公司业务覆盖大健康行业各个领域;并与多家国内外知名公司建立联营企业,进行大数据、创新疗法等的研发,未来具有很大潜力。

三、500亿市值,即将解禁

对比药明康德1088亿港币的港股市值,目前药明康德A股存在一定溢价,股东减持有助于促进市场估值回归合理。短期来看,股东的大笔减持计划对股价打压明显,药明康德股价在近期难免下跌。

更头疼的是,5月8日(星期三),药明康德将有6.14亿限售股解禁,解禁市值高达552.92亿,是解禁前流通市值的6倍,同时是5月份解禁市值最高的公司。

不过,由于药明康德所处的行业景气度高,行业龙头地位稳固,所以在风险释放之后,它的股价可能会有一定的反弹空间,大家需要把握好这个节奏点。

附:5月份即将大幅解禁的公司名单

评论