文 | 港股解码 沈少鸿

编辑 | 彭尚京

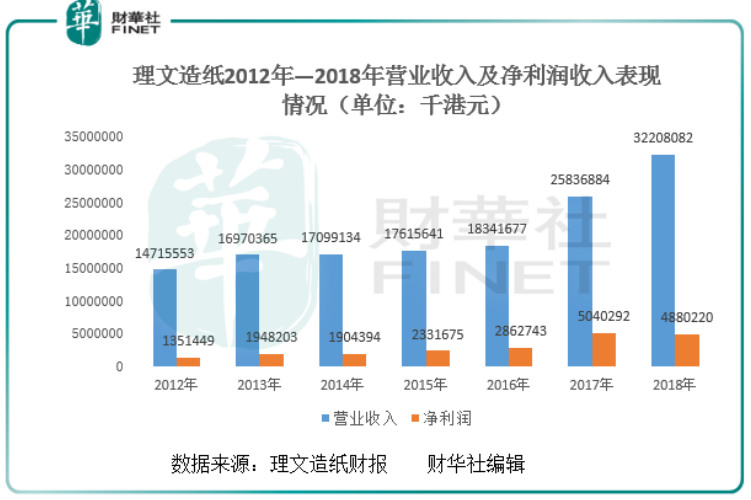

在2018年底,理文造纸的营业收入首破了300亿港元大关,近十年的年复合增长率已达到13.60%,远高于行业平均增速。

截至2018年底,公司归属股东净利润为48.8亿港元,同比减少约3.18%;归属股东净利润收入虽有所下滑,但公司的近十年复合年增长率仍高达13.05%,与营业收入年复合增长率增速基本持平。

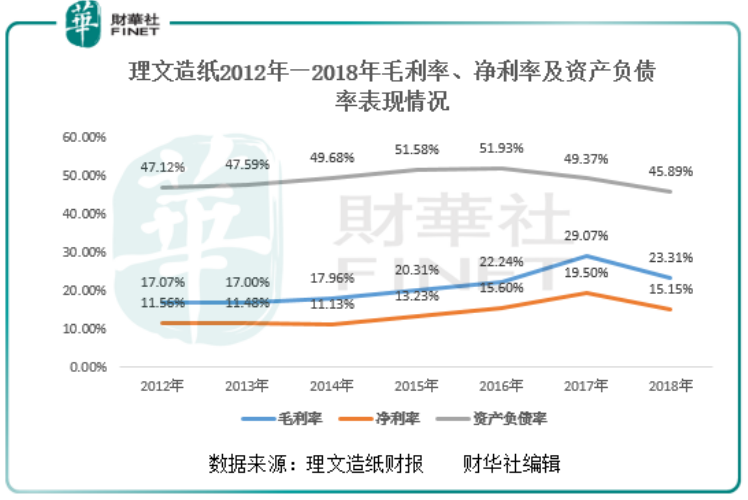

财务指标方面,理文造纸的毛利率及净利率均出现不同程度的下滑。截至2018年底,公司的毛利率为23.31%,同比下滑5.76个百分点;净利率为15.15%,同比下滑4.35个百分点。毛利率出现大幅下滑,主要是公司原材料成本的增加及期内资本开支增加所致。

值得注意的是,今年公司盈利水平虽有所下滑,但举债经营质量在不断提升。截至2018底,公司资产负债率同比下滑3.48个百分点至45.89%,已连续两年出现下滑的态势。

除此之外,净利润收入减少,并没有影响公司高派息比率(分红)表现。截至2018年底,理文造纸的每股盈利为109.92港仙,拟派末期股息每股15港仙,较去年同期减少25%;全年度股息总额为每股35港仙。派息比率约为32%,虽然与去年同期相比出现1%的下滑,但总体保持在30%以上的高位。

包装纸创营收,卫生纸创盈利

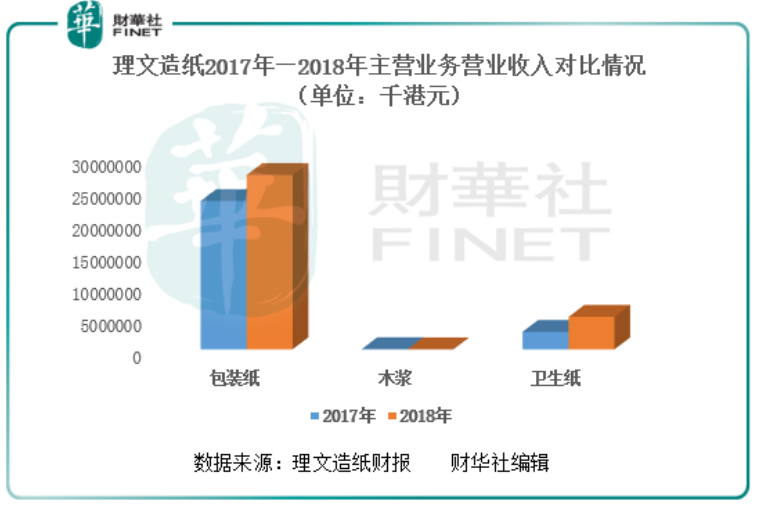

理文造纸现主要发展不同种类的牛皮箱板纸、瓦楞芯纸、涂布白板纸及卫生纸产品。按主营业务细分,公司的主营业务可分为三大分部,即包装纸业务、木浆及卫生纸。

从2018年理文造纸主营业务营业收入上看,公司主要收入来源是包装纸业务。截至2018年底,包装纸业务收入为271.56亿港元,同比增长约17.55%,约占总营业收入的84%,是公司营业收入最主要驱动力。

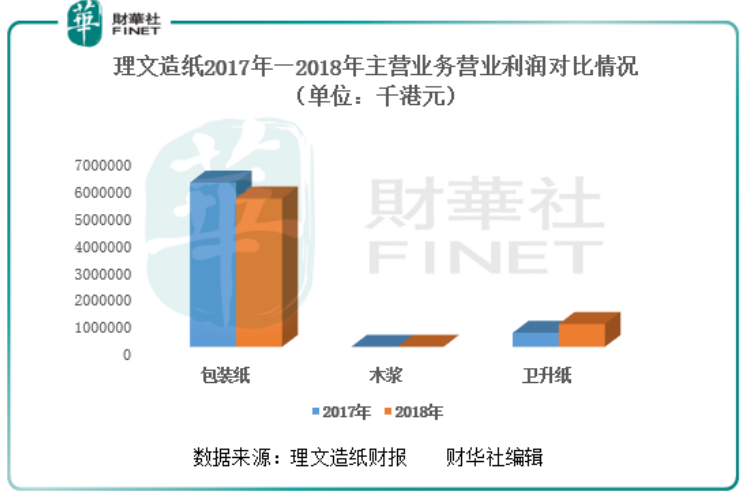

从2018年理文造纸主营业务的营业利润上看,公司的主要利润来源是包装纸业务,但今年包装纸业务利润少赚约9.67%,进而影响了公司今年整体的利润表现。截至2018年底,包装纸业务营业利润实现收入为54.56亿港元,同比下滑约9.67%,约总营业利润86%。

值得注意的是,在核心业务包装纸营业利润下滑之际,公司卫生纸业务营业利润却是异军突起。截至2018年底,卫生纸业务营业利润实现收入为8.40亿港元,同比增长63.10%。

卫生纸成为公司新的业务增长点

据理文造纸财报资料,理文造纸未来将扩充规模,控制成本。提升产能,使得公司的主营业务依旧平稳向好的发展。提升发展规模,稳住机遇依旧是理文造纸未来的主要目标。

从过往业绩上看,理文造纸在积极优化产业链,拓展纸浆多元化业务,同时,在原有的生产规模基础上,瞄准东南亚市场,加速拓展国际产业布局。另外,理文造纸正积极加大卫生纸业务的生产规模,来迎合市场与客户的需要。

据此前理文造纸公告获悉,公司江西厂房的新卫生纸生产线将于今年投入生产。这意味着2019年卫生纸的生产量得以提升,卫生纸业务将成为公司新的增长动力。

业绩虽可观,风险莫忽视

首先,是近两年行业景气度明显提升,造纸行业产销总量连续保持稳增的态势,这也导致了行业新增产能增速过快(特别是箱板纸)。随着国内经济消费放缓等,行业供需情况可看出现恶化。

其次,是面对不断加严的环保要求,前几年是水污染的治理,然后是大气污染、从去年开始是洋垃圾和固体废物,不断加大的执法力度以及不断提高的环保投资,给造纸企业提出了新的挑战和新的考验,后续企业的发展战略调整才是关键。

最后,是成本端。随着环保、自备电限制以及废纸进口限令政策的出台,给造纸行业带来成本上涨压力及负作用。因此,投资者需留意企业的成本端的变化。

评论