文|五谷财经

5月6日,A股大盘以大跌拉开5月行情,白酒板块也受到不利影响,一些优质标的(业界俗称“白马股”)也遭到了错杀。

截至5月6日收盘,贵州茅台(600519.SH)下跌6.98%,报906.00元/股;五粮液(000858.SZ)跌停,报92.12元/股;古井贡酒(000596.SZ)下跌5.50%,报111.09元/股;泸州老窖(000568.SZ)下跌9.48%,报70.50元/股;酒鬼酒(000799.SZ)跌停,报21.89元/股;迎驾贡酒(603198.SH)下跌9.58%,报16.23元/股;水井坊(600779.SH)跌停,报45.35元/股;山西汾酒(600809.SH)下跌8.90%,报52.32元/股。

众所周知,2019年以来,白酒板块表现突出,整体涨幅远超大盘,尤其是一些白马股,比如五粮液、古井贡酒、贵州茅台和顺鑫农业,更是在A股市场上“一骑绝尘”。

投资者不禁要问,为何5月6日的白酒板块未能“独善其身”,甚至一些白马股还遭到了非理性打压呢?

“5月6日,受到内外多种因素影响,A股整体萎靡,这在一定程度上拖累了白酒板块;同时,前期白酒板块涨幅过快,以至于一些短期资本在获得超预期收益之后,选择获利了结,但这并不会影响白酒板块的长期增长行情;另外,资本市场也担忧白酒企业能否持续快速增长,持有悲观情绪的资本仍在观望之中,”一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,2019年,白酒行业的“头部效应”会更加明显,因此,像五粮液、贵州茅台和泸州老窖这样的龙头品牌将从中受益,收入规模、利润水平和市占率都有望继续快速增长,“另外,我想要强调一下,白酒股价波动,并不会影响酒企的日常生产经营,因为相较于其他行业,白酒企业的现金流还是非常充沛的。”

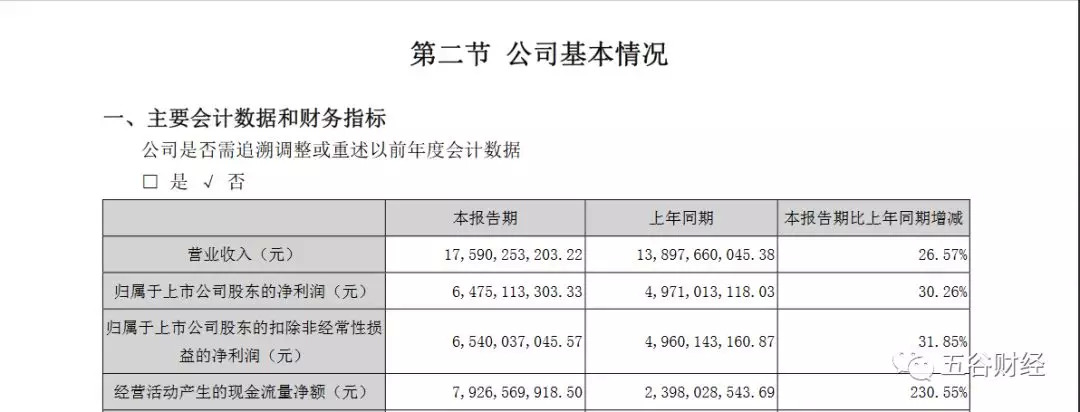

举个例子,2019年第一季度,五粮液实现营业收入约为175.9亿元,与去年同期接近139亿元相比,增幅在27%左右;归属于上市公司股东的净利润约为64.75亿元,相较于2018年第一季度约为49.71亿元,增幅在30%以上。

除此之外,2019年第一季度,五粮液实现经营活动产生的现金流量净额约为79.26亿元,同比增幅在230%以上,远超同期收入和净利增幅。

无独有偶。

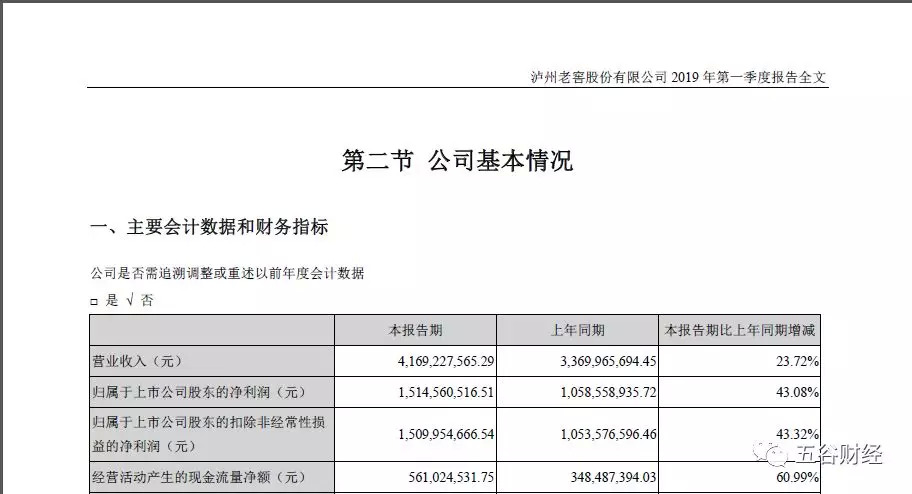

2019年第一季度报告,泸州老窖实现营业收入约为41.69亿元,同比增幅在24%左右;归属于上市公司股东的净利润约为15.15亿元,与2018年第一季度不到10.59亿元相比,增幅在43%以上。

值得关注的是,2019年第一季度,泸州老窖经营活动产生的现金流量金额约为5.61亿元,同比增幅在61%左右,略超同期收入和净利增幅。

“为何证券机构认为2019年五粮液、泸州老窖等部分酒企依然还是白马股,就在于各项指标都表现良好,实现了均衡增长,”上述证券从业人士告诉《五谷财经》

基于此,5月6日,五粮液、泸州老窖等白马股的股价表现不振,被外界认为是遭遇错杀,而证券机构则通过发布研报的方式力挺白马股。

“今天五粮液跌停,这是我们推荐以来的第二次,第一次是2018年10月29日,当时股价是46元/股,现在刚好92元/股,但是需要注意的是两次跌停之间股价上涨一倍,刚好半年时间。是不是下次跌停五粮液再涨一倍呢?跌停真的不可怕,关键要看到公司的变化和提高。”天风证券的食品饮料分析师刘鹏在研报中表示,继续大力看好五粮液,因为五粮液是本轮国企改革力度最大效果最好和销售创新力度最大的品种,未来甚至可能在白酒产业整合方面成为第一,“当然股价跌停确实说明大家还是有所担心,任何进步和提高都是在质疑中产生并得到完善的,我们相信公司的态度和能力。”

据悉,消费品最核心的是铺货和复购,铺货比较容易,而要想提高复购率,一定要让消费者觉得买了实惠或者没有被收智商税,产品的性价比是由产品品质和品牌比上价格三个变量共同决定。

“五粮液已经连续两年终端价只有茅台的一半(茅台2000元以上),在这个巨大的价差(心理学研究表明,一半这个对人的心理账户影响很大)。而且五粮液的品质提升很多,品牌更是不断优化,虽然价格是一半,品质和品牌肯定不是一半,因而性价比持续提高。”刘鹏认为,一千元其实是高端白酒社交的一个分界点,再往上就有点舍不得了,目前一千元白酒的消费者基数比起之前茅台价格跌倒800-1000的时候(6-7年前)扩大很多,未来有望继续扩大,五粮液用普五坐稳千元王者就非常好。

实际上,除了五粮液通过普五继续巩固、扩大白酒千元价格地带,泸州老窖、洋河股份也在借助国窖1573和梦之蓝进行卡位。

为此,2019年6月,第八代经典五粮液即将上市!

白酒分析师蔡学飞指出,“普五”此次升级的目的之一是继续拉升五粮液的品牌形象,其次是配合五粮液的品牌聚焦战略,实现整体的产品结构抬升,高端化会助力五粮液实现更快更健康的千亿计划。

综合来看,在华中、华南市场,第七代经典五粮液的一批价在890元/瓶以上;西南、西北市场,一批价在895-919元/瓶;华北、东北市场,一批价为890-900元/瓶;各地市场终端成交价也稳定在1000元左右。

据了解,截止2019年4月底五粮液投放量已超过10000吨,经销商实物库存仅7%,远低于低库存警戒线,且库存水平还在持续下降。

“库存不多是目前五粮液经销商普遍面临的问题。即使目前是淡季,消费者的购买热情依然不减,供需作用之下,价格不断提升,目前终端价格过千,也是正常的情况。”华东经销商向媒体表示。

刘鹏指出,五粮液在价格方面正在实现平稳过渡,调整打款政策、推出收藏版普五、提批价以及清理同质化产品树立高端形象为新普五高出厂价铺路;而且,真实需求持续旺盛,新普五需求大概率无须担心;另外,五粮液通过控盘分利、数字化赋能以及雷霆行动等手段保障提价有效落实。“因此,对下半年新普五业绩做出乐观。”

基于此,天风证券在研报中,给予五粮液2019年29倍市盈率,目标价为130元,这意味着还有40%以上增长空间。

评论