文 | 曹婧晨@环球老虎财经

7年前,中国首富还是“梁家军”和三一重工的缔造人——梁稳根的囊中之物。而今,“股改第一股”三一重工不复往日荣光,梁稳根也从首富榜上淡出。

不过,最近,前首富带着沉寂多年的三一重工,祭出十亿回购,似有卷土重来之势。

5月6日,三一重工披露了回购股份预案,公司拟以不低于8亿元且不超过10亿元的自有资金回购A股股票,回购价格不超过14元/股,回购期限为自公司股东大会审议通过回购股份预案之日起不超过3个月。5月7日,梁稳根提请股东大会临时提案审议回购议案,回购之急切不言而喻。

而三一重工之所以花大价钱回购公司股份,或是基于公司沉寂多年后正在回暖的业绩。

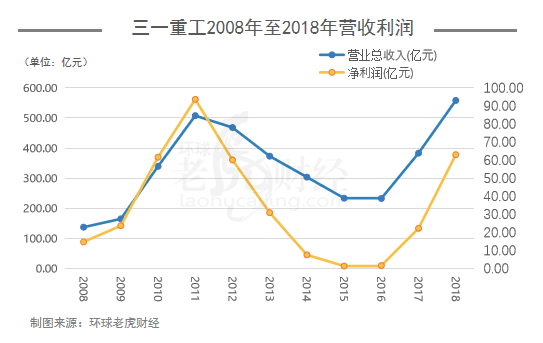

一个月前,三一重工发布2018年年报,公司2018年实现营业收入558.22亿元,同比增长45.61%,净利润61.16亿,同比增长192.33%,经营活动产生的现金流量净额105.27亿元,同比增长22.91%。这个业绩几乎是三一重工自2012年跌落后表现最好的一年。

曾经把三一重工推向巅峰的是2008年政府实施的“四万亿”。在这场颇具争论,带有着强烈戏剧性色彩的大规模刺激政策下,全国各地大兴土建,市场对工程机械的火爆需求成就了包括三一重工在内的所有工程机械制造商。

2011年,三一重工也迎来了自己的巅峰时刻,这一年,三一重工的总市值一度超过1500亿元,净利润高达84.69亿元。梁稳根也顺势成为体制内企业私有化上市后,第一个站上中国首富的宝座的男人。

当时的梁稳根面临一个选择,四万亿的趋势是否继续,三一重工是扩充产能还是降低产能?

若市场继续火爆,按照前一年的投资速度,三一重工下一年的目标或许就是200亿。所以,当时梁稳根为三一重工下定的目标,是3000亿产能。

然而随即的2012年,三一重工所在的工程机械行业陷入凛冬,彼时仍沉浸在成功喜悦中的梁稳根,显然对于行业调整的风险显的过于乐观。这一年,三一重工的净利润大幅缩减至56.86亿元。

而在三一重工淡出大众视线的7年间,其缔造者梁稳根却已经从曾经的中国首富滑落至无人问津。其实,从2016年开始,三一重工的基本面开始从低谷反弹走上行通道,公司目前的净利润是2011年顶峰时期的71%左右,股价大概是2011年顶峰时期的64%。那么,这一次梁稳根是否再次卷土重来?

“四万亿”后的三一重工

2017年6月,Wind资讯发布了“中国上市企业市值500强”名单,三一重工以634亿元市值排名榜单,排在中国工程机械行业之首。三一重工以亮眼的年报和一季报数据重回大众视野,但这是否意味着它能重新站上巅峰,甚至超越2011年的业绩?

在2011年至2016年的六年间,三一重工为代表的工程机械行业经历了漫长的调整。2012年,三一重工的净利润缩减至56.86亿元,2013年继续萎缩,为29.04亿元,较上一年减少48.96%。2014年,净利润仅为7亿。

从全款都未必拿到货的火爆行情到变成了客户违约不断,寒意吞噬了三一重工的宏大目标,至今都在为当初的高速扩张埋单。

此后三年,三一重工连续三年净利润为个位数,而伴随着销量下滑,裁员的消息接踵而至。在2011年最巅峰时,三一重工总共有超过6万名员工,如今仅剩不到3万人,一时间风声鹤唳。

尤其在2015年,三一重工在回复证监会的公告中表示,公司不排除2015年度出现亏损的可能性,这意味着三一重工连续十年盈利的纪录或将在那一年终结。下游需求不足,产能过剩,无疑让国内的机械工业企业普遍面临主营业务盈利难的问题。

行业调整的时间比梁稳根预期的长了很多,2015年面临亏损的三一重工也开始另寻它路,2015年5月,三一对外宣布进入军工市场,并为此成立了一个军工事业部,但当时并未获得任何生产军工项目所需的资质。

而颇为受到质疑的是,三一重工还要做机械行业中的手机商,2015年的年中,向文波拍了一个将手机丢尽水中的视频,通过这种演示,来展示这款手机优秀的防水功能。这款手机便是三一推出的4G三防手机“SANY V8先锋”,然而,如今却没有任何有关此款手机的信息。

工程机械主营业务一年不如一年,梁稳根和向文波急于寻找到公司的第二支点,然而“噱头十足”的进入其他行业,最终却如投石进深井般无反应。除了手机行业,三一还涉足了银行、保险、汽车金融、租赁等。在他的蓝图中,未来三一集团将最后形成制造业和金融两大支点。

时至今日,梁稳根仍在后悔当年没能将市场风险看得更清楚些。“调了五年,调的很深,国内市场调低了75%,真是没有想到。”梁稳根曾在公开场合“检讨”称。

其实,在三一重工沉寂的多年间,属于梁稳根的时代也结束了。如今首富只知健林,家印,Jack,Pony,谁还知道稳根?

尤记得,2005年6月10日,三一重工股权分置改革临时大会在长沙召开,现场投票结果仅1股反对,通过率99.9%。至此,三一重工成为“中国股改第一股”,载入了证券发展史册。而这个第一,是梁稳根给有关高层写信,痛述股权分置改革“争取”来的。从曾经的全国首富到无人问津,难免落寞。

2018年业绩较巅峰时期如何?

不可否认的是,三一重工所在的机械工程行业同养猪行业一样是一个重周期行业。2016年被认为是行业深度调整结束的一年,从这一年开始三一重工的收入、利润开始进入快速增长的通道。

数据显示,公司2016~2018三年的收入分别为233亿,383亿,558亿,收入增速为 -0.81%,64.67%和45.61%。三年的净利润分别为2.03亿,20.92亿和61.16亿,净利润增速为4001%,928.35%,192.33%。

从披露的一季报来看,公司2019Q1单季度收入213亿,净利润32亿,已创公司历史上单季度的历史新高。随着行业景气回升,公司的应收账款和存货周转都在加速流转。应收账款周转天数从低谷时期的314天缩短到了93.5天,上一轮景气时为50.8天。存货周转天数从低谷时期的133天缩短到了68.6天,好于上一轮景气时的72.4天。

单单看三一重工2018年的数据,的确非常亮眼。但实际上,其净利润增速已经较前两年放缓。2018年的业绩较其2011年巅峰时期如何?通过净利润增速、毛利率等数据来看,如今的三一重工还较2011年逊色。

公司目前的净利润是2011年顶峰时期的71%左右,股价大概是2011年顶峰时期的64%。虽然自2015年后,三一重工的毛利率和净利率开始回升,在2019年一季度三一重工的毛利率达到了30.72%,净利润率15.13%,但这毛利率离2011年的高点36.48%还有一定差距,2018每股收益也没有超过2011年,赚钱效应目前还不如2011年。

而在其2018年61.16亿元的可观的净利润中,很大一部分是账面资金。年报显示,截至 2018 年 12 月 31 日,三一重工应收账款总额为 22,687,267 千元,计提坏账准备 2,553,907 千元,账面价值占 2018 年 12月 31 日资产总额的 27.29%。

此前三一在连续几年排行产业龙头老大之后,极力扩大了产能,并采取激进的营销策略:层层分销。这就导致工程款一环扣一环,难以及时收账。据统计,三一在2010年到2011年里,应收账款达到了113亿。这对于三一1000多亿人民币的市值与当年507.76亿的营收来说,或许不算什么,但对于接下来的行业走衰,它就是救命稻草。

大环境政策的转向,企业旷日持久堆叠的积重难返,最终不得不以瘦身的方式来维持内部供血。

事实上,2016年的12月14号,三一宣布:拟以40.77亿元的价格转让全资子公司北京三一重机100%股权。在此之前,北京三一重机就已进行过一次瘦身和应收账款的转让。此次,它实在无法稀释坏账。

这意味着三一重工的工程机械销量大幅增长,但应收账款和企业库存并没有明显下降,占用企业大量现金流,增产并没有完全转变为增收。企业账面利润表现抢眼,但企业经营当中的问题并没有真正解决。

海外业务占比在下降

在行业深度调整期间,三一重工试图打开以及增加海外的市场份额,这背后是梁稳根的“国际梦”。

从2002年三一将第一台产品销售到国际市场后,三一的目标是成为一家像卡特彼勒、小松等国际巨头那样国际化的公司。而收购迈普是其国际化的第一步,2012年梁稳根收购普迈花了三一重工26.54亿元,拿下了90%股权。这起收购也被市场比喻成“蛇吞象”式收购。

而据三一现任总裁向文波表示,在2008年之前,三一的海外销售额,不足10%。2012年,三一收购普茨迈斯特,应是三一表示出海的决心,但也就在这个时候,行业萎缩了。

在机械行业从2012年底开始进入深度调整期后,普迈成为了三一国际化的桥头堡和现金奶牛,2016年,三一海外营销收入92.86亿元,占比超过40%,这其中普迈就贡献了50多亿元,而三一重工的目标是到2022年,实现100亿美元海外销售额。

三一重工借力“一带一路”,依托企业开辟海外市场,同时进行海外并购、投资等举动;同时,在海外建立研发制造基地和销售公司,形成全球化格局。这一举措,让三一在2015年的海外业绩提升到44%,也令其业绩大增。

不过,从数据看来,相比于2017年30%的海外占比,2018年的占比是在下降的。

新一轮周期下,三一重工能否重返巅峰?

毫无疑问,2019年,随着基建与地产等行业的增长趋稳,三一重工的业绩将会处于增长的态势,但是从库存来看,三一重工目前也存在着库存消化的问题,现在的业绩是在消化了过去遗留下的产能后实现。

三一重工若想赶超2011年巅峰的业绩,需要在现有高速增长的基础上保持增长,那么现在工程机械行业是否具备这样的条件?2011年,随着四万亿的落地,三一作为基建大潮的上游直接受益者,股价从2008年10月至2011年4月短短的30个月内翻了15倍。

按照公司在年报中对行业动态的描述,“工程机械行业经历了5年的持续深度调整,优胜劣汰效应显现,市场份额集中度呈不断提高的趋势。2017至2018年,受基建投资、国家加强环境保护政策力度、设备更新升级、人工替代、出口增长等多重因素影响,工程机械行业市场高速增长,行业整体盈利水平大幅提升,行业龙头企业产品竞争力及市场份额大幅提升。

或许工程机械行业的确是回暖了,但周期也有强弱,根据三一内部人员的描述,“在三一的厂区,尽管生产线上在马不停蹄的生产,但空地上并没有出现过去那种存货堆积的场景。”不止如此,现在的工业,不再是从前单纯的朝阳产业,服务业已经后来居上。供给侧改革的政策转向,也将服务业转变为经济增长的主引擎。

而分享经济的崛起,让人们的消费行为从购买变成租赁。当企业库存过多,不妨卖更便宜的二手机械,抑或将库存出租而不售卖。实际上,在三一重工失去的7年里,变量已不仅仅是行业周期。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论