记者丨郝昕瑶

编辑丨彭洁云

2014年,民营银行破茧而出。

原中国银监会在当年启动民营银行试点,首批5家相继落地,腾讯、蚂蚁金服、正泰集团、均瑶集团等巨头民企均参与筹建。这个新生事物曾被希翼为中国银行业带来“鲶鱼”效应,通过差异化发展与传统商业银行形成错位竞争,在弥补市场缺口的同时拉动行业创新进步。

一晃到了第五年。民营银行的开业数字迅速攀升至17家,却又已经历了两年的批筹“停摆”。这条银行业“鲶鱼”的生存情况还好吗?能否在市场大潮中搏击风浪?又能否在“鱼群”中搅动波澜?

从截至目前所披露的最新财报来看,民营银行可谓业绩愈高,短板愈短,转型路漫漫。

一边是资产规模、营业收入、净利润等各项经营指标的快速增长,民营银行机制活、效率高、专业性强等优势都在显现。而另一边,这条“鲶鱼”却也因地域限制、资金来源有限等先天不足和金融严监管等环境变化,而显现出“缺氧”疲态。

互联网银行领跑 微众一骑绝尘

从民营银行这五年的成绩单来看,“头部效应”显著。战略定位和业务重点的各有不同,导致各家之间业绩指标存在较大差异。

定位于互联网银行的微众、网商和新网三家民营银行持续处在领跑位置,而背靠腾讯的微众银行盈利能力更是“秒杀”一众同行。

在2015年开业的5家和2016年获批的12家民营银行中,截至目前已有8家披露了2018年的完整财报。虽然表现各异,但这8家民营银行均已实现盈利,且无论是资产规模还是营收净利,都处在迅速扩张阶段。

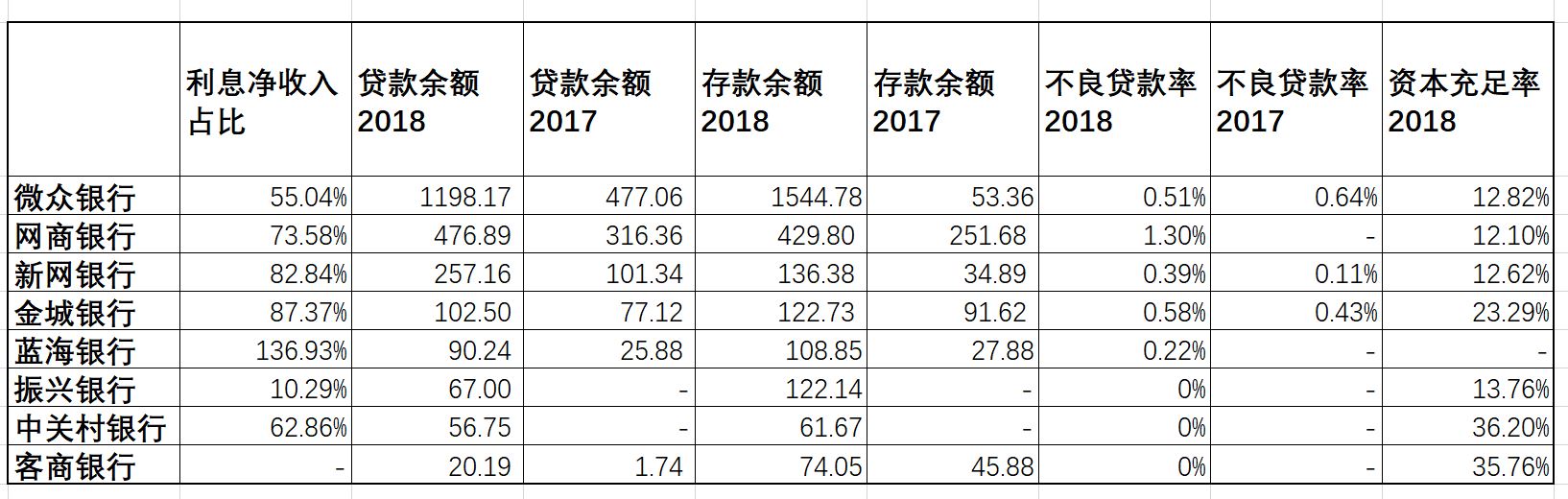

具体来看头部三家民营银行。微众、网商和新网的资产总额分别为2200亿元、959亿元、362亿元,分别同比增长169.28%、22.63%、122.09%;净利润分别为24.74亿元、6.71亿元、3.68亿元,分别同比增长70.86%、66.09%、0%。微众银行营业收入突破100亿元,同比增长48.6%;网商银行2018年营业收入62.84亿元,同比增长47%;新网银行2018年营业收入13.35亿元,实现扭亏。

刚刚走过一个完整财年的蓝海银行、振兴银行和中关村银行的多项指标也增长迅猛。

与网商银行同期试点开业的金城银行,截至2018年末总资产为214亿元,增速最低,为13.29%,也是8家中唯一营业收入负增长的银行。另4家银行总资产均低于200亿元,净利润均在1亿元以下,中关村银行、客商银行在开业第一年即实现盈利,新网银行、蓝海银行、振兴银行净利润在2018年皆实现“转正”。

根据银保监会数据,2018年,民营银行总计实现净利润107亿元,净息差4.02%,远高于商业银行2%左右的水平。由于消费金融、小微贷款等利率定价显著高于传统商业银行以大中型企业为主的授信定位,民营银行的贷款利率一贯相对较高,因此也创造了更高的净息差。

从2018年财报数据来看,新网银行净息差4.3%,中关村银行3.96%,振兴银行1.64%。

值得注意的是,各家民营银行除去贷款余额大幅增长,利息收入较高以外,也在发力吸收存款业务。

具体来看,微众银行去年吸收存款达1544.78亿元,与上年相比增长了2795%,占总负债的比重2018年大幅增加至74.2%,而2017年这一比例仅为7.3%。

网商银行去年年底的存款规模为429.79亿元,同比增幅达到71%;新网银行存款规模为136.38亿元,同比增幅也高达291%;后发的蓝海银行存款规模为108.85亿元,同比增幅290%。

此外,也有几家民营银行披露了部分经营信息。

作为主打“互联网银行”定位的后起之秀,苏宁银行也在过去一年呈现出爆发性增长。据苏宁易购财报,苏宁银行2018年营业收入4.5亿元,同比增长221%;净利润355.1万元,同比增长1779%。

重庆富民银行则披露,截至2018年末总资产为370.20亿元,增速为101.6%。

民营银行作为我国金融体系的重要补充,在诞生时就伴随着天生的“角色设定”。

根据战略定位和业务重点,外界普遍将17家民营银行划分在两大阵营:

微众银行、网商银行、新网银行、苏宁银行、亿联银行背后股东皆是互联网巨头(腾讯、阿里、小米、苏宁云商、美团),因此也被称为“互联网民营银行”,业务以线上为主、受地域限制较小。主要客户来自股东或合作方业务范畴,股东为其提供互联网场景、技术、风控数据、运营模式等支持。

富民银行、振兴银行、客商银行、金城银行、众邦银行、中关村银行、蓝海银行等等,这些民营银行的股东以传统行业企业为主,优势在于已形成较大规模产业链,可将上下游企业转化为银行客户,业务开展明显受产业链限制和地域限制。

原银监会发布的《关于民营银行监管的指导意见》中,民营银行的发展战略是“与商业银行互补发展、错位竞争”,主要定位于服务中小微企业、社区金融服务和“三农”。

然而,无论是服务小微还是基层个人消费者,实质都是零售业务。而“一行一店”的政策设置,无疑对民营银行展业造成极大限制。

此外,以普惠金融作为先天使命的民营银行,针对小微客户的信贷业务盈利水平并不算高。

网商银行行长金晓龙就表示,截至4月30日,网商银行和合作伙伴一起服务的小微商家已超过1600万家。而在其2018年年报中,净利润仅为6.7亿元人民币,与其资产规模看似并不相符。

金晓龙认为,“如果说在利润几乎垫底的情况下,还要做这件事是傻子,那我们就是要继续当一家‘傻子银行’,我们的目标本来就是做服务小微企业最多但利润最少的银行。”

从当前的数据来看,各家民营银行不良和风控表现平稳,微众、网商、新网、金城、蓝海五家银行的2018不良贷款率平均在0.6%,而网商银行最高,达到1.30%。若市场流动性出现问题,外部不确定性增加,民营银行的风险管理或将面临严峻挑战。

“画地为牢”难突围 新牌照“停摆”

17家民营银行在疾速前行之时,新牌照的发放在近两年来却处在“停摆”状态。

在经历2014年首批5家获准成立和2016年的密集筹建潮之后,眼下民营银行的新设节奏已经大幅放缓。从2017年至今,再无新设身影。在2016年底出台文件将民营银行由试点经营转为常态化设立之后,监管部门对于准入门槛丝毫没有放松,民营银行阵营总数一直停留在17家。

上市公司亚宝药业就曾在2017年年底发布公告称,全体拟出资人商议决定终止筹建山西同昌银行的相关工作,原因在于无法在满足出资人资格审查要求的条件下,达到20亿元注册资本的准入条件。

有业内人士告诉界面新闻,若申请出资设立民营银行,监管要求股东需承担连带责任以担保银行经营。

而对于已经顺利开业的这些民营银行来说,日子也并不轻松,“一边盈利,一边彷徨”的状态长期持续。

“民营银行现阶段关心的还是业务创新、市场拓展和业绩稳定。2018年和2019年是面临巨大内外部挑战的两年。”一位民营银行中层管理者向界面新闻记者流露出担忧的情绪。

初创不久的民营银行虽然很快展示了其强大的优势,机制活、效率高、专业性强等特点使其很快取得了高速的资产规模和净利润增长。但是,纵使其特殊的产权结构和经营形势带来了较好的成绩,民营银行也很快显现出“画地为牢”、股东依赖、难以创新等问题,监管层一度放开的“口子”也收紧了起来。

多位民营银行人士向界面新闻表示,民营银行普遍存在资金来源有限、产品业务创新难、利差收窄等问题。

目前17家民营银行所持的银行牌照均是有限牌照,且需遵循“一行一店”原则,只允许在总行所在地开设一个营业部,其他地方不得设立分支机构。

在业务资质方面,对民营银行开放的口子目前也十分有限。设立之初施行的“一行一店”模式一直围困民营银行个人账户和类账户的开户情况,远程开立全功能的I类账户尚未放开,吸收存款仍然受到较大限制。

因此长期以来,民营银行的业务多以消费金融、现金管理为主,产品结构和服务群体较为单一,吸收存款能力相对较弱,如何拓展负债来源、重构资产负债表,一直是民营银行的短板。

2018年以来,以微众银行等为首推出的高收益“智能存款”产品,无疑试图改变这种历史难题。但业内有声音认为,该类产品存在利用期限错配高息揽储之嫌,处于灰色创新地带。随后,微众银行于去年12月悄然将产品下线,给出的官方理由为“额度已满,业务量承受不了如此大的存款量”。

此外,根据人民银行《同业拆借管理办法》,民营银行成立两年内无法进入同业拆借市场;根据《全国银行间债券市场金融债发行管理办法》,民营银行成立三年内难以通过发行金融债解决资金来源;由于不是市场利率定价自律机制正式成员,现阶段大部分民营银行也没有资格发行大额存单吸收存款。

“加强监管”还体现在银监系统对于民营银行合规风险问题的愈发重视。

2018年2月,首批5家民营银行之一的天津金城银行就因同业业务违规被开4张罚单、罚款160万。天津银监局开出的罚单指出:“买入返售业务标的不符合监管规定;同业投资业务投向不审慎;同业业务部分管理制度缺失;同业投资投后管理失职”。

在资金来源有限的情况下,也有不少民营银行试探“联合贷款”模式以获取低成本资金。

2019年1月,浙江银保监局就下发了《关于加强互联网助贷和联合贷款风险防控监管提示的函》,强调审慎开展异地互联网联合贷款业务。“辖内城商行、民营银行法人原则上只能经营本行有分支机构的地域的客户。”

浙江银保监局还强调,本次监管提示仅对辖内的城商行、民营银行的互联网联合贷款进行风险提示,与商业银行互联网贷款规制没有联系。同时,作为开展纯线上业务的互联网银行,网商银行不在此次风险提示范围内。

经营方面的难题或许是引发民营银行内部治理问题的另外“一根稻草”。5年之间,高管离职的消息不断爆出。

据统计,17家民营银行中已有10家出现过董事长或行长的变更,仅2018年,就有7家民营银行董事长或行长离任。更有甚者如原中关村银行行长王萌任职仅3个月辞职,原微众银行行长曹彤任职仅10个月即离任。

“股东和经理人如何平衡,业务创新和合规如何平衡,对于民营银行的管理者十分艰巨。”一家民营银行高管向界面新闻表示。

无论如何,在位的民营银行管理者还要继续对差异化经营进行探索,并期盼着经济向好,监管适当调整。

监管有望松绑 民营银行再出发

就在业界对民营银行发展前景产生疑惑时,2018年年末,中央经济工作会议明确将发展民营银行定为2019年经济工作的重点之一,民营银行又再一次让人充满遐想。

而2018年10月出台的《关于深化民营银行相关改革试点的意见》,又对包括设立分支机构、资产证券化和实施股权激励等领域指出试点方向,被业内认为是利好的信息。

适当放宽民营银行市场准入、适度放宽民营银行经营区域限制,取消“一行一点”要求、支持民营银行拓宽负债来源、放宽民营银行进入同业拆借市场开展流动性管理和通过发行金融债获得资金的条件,成为从业者和部分专家学者对下一步的预判。

从自身来看,多家民营银行也在调整结构单一的业务以及同质化的产品类型。

据界面新闻了解,除资金支持之外,多家扎根地方的民营银行开始为企业提供金融方案,包括贷后管理、账务管理、咨询等服务,以满足企业的长尾需求。网商银行针对商家推出了现金管理产品“余利宝”,商家可以把收到的钱转到余利宝里,一边赚钱一边取得收益,进行现金管理。

2018年是商业银行、城商行“扎堆”上市的大年。而对于资金面和负债端带有种种“先天不足”的民营银行来说,上市也是从业者不言而喻的目标。就目前来看,民营银行“头把交椅”的微众银行曾在市场上传递出过上市的信号。

2018年10月,界面新闻曾独家获取一份微众银行股权推介文件。该文件显示,微众银行彼时市场估值为1200亿人民币起,至2020年,公司的营收和净利润规划分别破300亿和126亿。微众银行预计在未来几年实现A股上市,届时预计估值5000亿元人民币左右。

“据我了解,民营银行都想上市,补充资本金、大幅增值,但光有内在动力不够,上市还有很长的路要走。”某民营银行管理者对界面新闻表示。

评论