文|能源杂志 林益楷

2019年5月9日,阿纳达科公司在官网上宣布和西方石油公司达成并购协议,同意后者以每股59美元现金加0.2934股股票的方式,收购阿纳达科全部流通股股票。

经历了一个多月的激烈竞逐,400亿市值的“小公司”西方石油公司击败市值大自己5倍的石油巨头雪佛龙,如愿将阿纳达科收入麾下。这起备受全球瞩目、被美国媒体视为“大卫与歌利亚”的史诗性对决终于落下帷幕。

这起全球第六大油气并购案究竟将给油气行业发展带来多大影响?谁又是这场超级并购的最大赢家?全球油气市场未来发展格局又会如何演化?本文将对此进行分析。

一波三折的超级并购案

让我们首先来回顾一下这起跌宕起伏、一波三折的超级并购案:

4月12日,雪佛龙公司宣布与阿纳达科(Anadarko)达成约束性协议,以每股报价65美元、总价330亿美元收购阿纳达科全部发行在外的股份,此次交易将通过“股票+现金”方式完成,阿纳达科股东每股将获得0.3869股雪佛龙股票加16.25美元现金,整体交易价值高达500亿美元。如果因竞价雪佛龙不得不交易终止,阿纳达科需要向雪佛龙支付10亿美元分手费。

就在雪佛龙公司公布消息当天,笔者已注意到一些美国媒体的报道,称西方石油公司(Occidental)也开始参加竞购,而且开出的价格更为诱人——每股76美元,其中现金部分为40%(30.4美元/现金),自身股票部分为60%。

尽管西方石油公司的报价更高,但缺陷在于西方石油公司体量小于雪佛龙,其需要发行的股票对价部分超过了现有股份总盘子的20%,因此需要该公司召开股东大会进行批准,这就给交易带来了不确定性。因此,尽管西方石油公司的报价更诱人,但阿纳达科还是优先选择了雪佛龙。

然而,西方石油公司却不轻言放弃,他们认为自己和阿纳达科才是“天造地设的一对”(此后新闻报道揭示西方石油公司两年前就看上了阿纳达科)。在获得“股神”巴菲特100亿美元的支援下,西方石油公司此后两次调整竞购计划,开出了更具吸引力的并购条件。

第一次是将76美元/股的报价中的现金部分修改为50%,达到38美元(虽然提高了现金比例,其发行股票对价仍然超过20%股份对价的规定,仍需股东大会批准)。此后又将现金收购比例从50%提升至78%(每股59美元现金),这样就取消了需要股东表决通过的程序。同时宣布将剥离88亿美元的非洲资产给法国石油巨头道达尔。

在西方石油公司步步紧追之下,阿纳达科终于被“感动”了。该公司5月6日称,其董事会已经通知雪佛龙将终止与其达成的330亿美元交易,转而支持西方石油的报价。

阿纳达科给雪佛龙公司4天的回应时间,但雪佛龙公司最终选择了退出(雪佛龙公司认为加价风险过大,公司ceo迈克·沃斯表示,“竞购成功并不意味着一定要不惜代价,成本和资本纪律同样重要。”)西方石油公司最终如愿以偿“抱得美人归”。

谁是这起并购的最大赢家?

回顾这起一波三折、峰回路转的超级并购案,西方石油公司之所以能够“吃下”体量与其差不多的阿纳达科公司,一方面得益于获得了伯克希尔·哈撒韦公司和道达尔这两大公司的支持,更重要的应归因于西方石油公司坚定的并购决心和精准有效并购策略的实施。

华尔街分析人士表示,此次并购案中西方石油公司在非常时间推出非常手段值得称道。

首先,该公司掌门人维姬·霍鲁布(VickiHollub)迅速飞抵巴菲特位于奥马哈的家中,游说“股神”相助;第二,西方石油公司决定在完成收购阿纳达科后,将后者位于非洲的资产以88亿美元的价格出售给法国石油巨头道达尔,也锁定了部分现金;第三,修改竞购计划,提高了现金支付比例,从而绕开阿纳达科股东大会投票程序,策略上做到速战速决。

当然,完成收购只是“第一步”。很多人可能都在关心,这起收购能否创造一个多方共赢的局面?

首先,对巴菲特的伯克希尔·哈撒韦公司来说,以100亿美元优先股方式注资西方石油公司,这为其高达上千亿美元的现金找到了很好的投资去处。

8%的投资回报与美国含股息的道琼斯公用事业平均指数收益率基本处于同一水平,相当于税前债务成本约10%,明显高于西方石油公司的股息回报(4.7%),是该公司债券成本的3倍。

同时巴菲特还获得西方石油公司8千万普通股认购的认股权证,这种“优先股+认股权证”的模式风险有限但潜在收益巨大。对股神来说这显然是一笔很划算的买卖。

其次,对道达尔公司来说,斥资88亿美元接手阿纳达科原有的非洲资产(包括莫桑比克、加纳、阿尔及利亚),将进一步强化该公司在深水、液化天然气(LNG)领域的领导者地位。

特别是在LNG业务方面,阿纳达科是莫桑比克1区块的最大股东及作业者,占有26.5%的股份。该项目设计液化产能1288万吨/年,其天然气储量预计可支持4000万吨的LNG产能。

买入该笔资产后道达尔将巩固全球第二大LNG供应商的角色(仅次于壳牌)。存在的风险则是,该公司在非洲这一高风险地区的资产比重进一步上升,风险敞口有所增大。

第三,对西方石油公司来说,收购阿纳达科后公司迅速实现了做大做强。

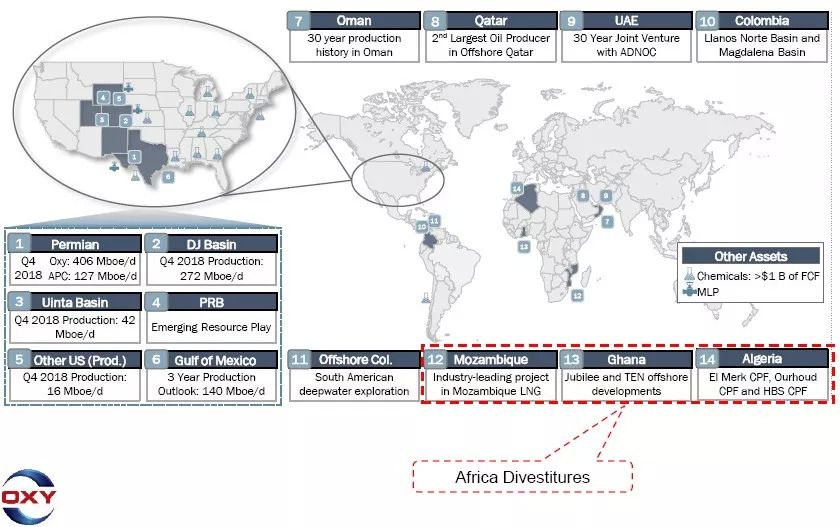

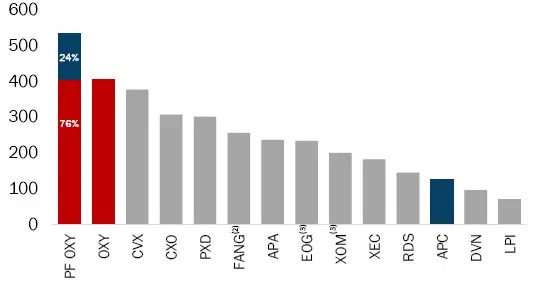

西方石油公司一跃成为美国市值第三大石油公司(约700-800亿美元,仅次于埃克森美孚和雪佛龙)。同时公司油气产量将从70万桶/日增至130万桶/日,尽管与五大石油巨头(产量均值约330万桶/日)仍存在差距,但已超越康菲石油(128万桶/日),进入全球规模最大的E&P公司行列。

完成收购后的西方石油公司业务版图,资源来源:西方石油公司

此次收购也将使西方石油公司拥有更加优化、更具竞争力的资产结构。收购进一步巩固了西方石油公司在二叠纪盆地的领导者地位。

截至2018年底,西方石油公司70万桶/日产量中大约有将近58%来自二叠纪盆地,完成收购后新公司在二叠纪盆地的产量将超过50万桶/日,与排名第二的雪佛龙公司拉开了差距。根据Rystad能源公司的预测,西方石油公司在二叠纪盆地的油气日产量2025年将达到近140万桶。

美国二叠纪盆地主要油气生产商,资源来源:西方石油公司

此次收购也将产生较大的管理整合效应。西方石油公司认为,通过一体化整合和削减资本开支将产生35亿美元的自由现金流。

当然,此次收购也将给西方石油公司带来不小的挑战。该公司承担了阿纳达科高达170亿美元的债务。根据一些媒体报道,该公司未来可能面临投资评级被下调的风险。此外,如何进行收购后的管理整合(尤其是如何处理阿纳达科2000多名员工,雪佛龙此前的态度是要保留,而西方石油公司尚未明确表态),这也将考验公司的管理能力。

超级并购对全球油气市场意味着什么?

透过这起全球瞩目的油气并购案,可以看到最近几年来国际油气市场开始呈现一些新的变化,笔者认为有几个方面的趋势值得关注:

第一,超级石油巨头做大做强欲望非常强烈,未来几年全球油气市场集中度将持续提升。

2015年国际油价走低以来,跨国石油巨头的产量逐步呈现恢复性增长态势。在资本开支总体规模缩小(与2015年比较)的背景下,五大石油巨头油气产量却从2015年的1550万桶/日增长至2018年的1680万桶/日,特别是雪佛龙和道达尔过去三年间的产量增长分别达到11%和18%。

展望未来几年,一些跨国石油巨头仍然制定了较乐观的产量增长目标。埃克森美孚油气产量将从目前的383万桶/日增至2025年的500万桶/日左右,年均符合增长率接近4%。雪佛龙2019-2023年产量复合增长率预计将达到3%-4%。道达尔未来几年产量增幅将达到5%,2019年产量将首次突破300万桶/日,2022年产量目标是340万桶/日。埃尼公司未来四年油气产量预计年均增长3.5%,从目前185万桶/日增至2022年的210万桶/日,2025年达到240万桶/日。国际一流巨头之间的“增产竞赛”步伐并未停止。

预计未来几年全球油气行业头部集群效应会更加凸现,一线巨头和二线巨头的差距会被进一步拉大。未来超级一线巨头的产量门槛将提升至300-500万桶/日,二线巨头的产量门槛将达到200万桶/日。不能实现做大做强的石油公司则会面临越来越大的生存压力,不排除像阿纳达科这样面临着被兼并收购的风险。

第二,新一波油气并购潮是否要来临?

相较之雪佛龙并购阿纳达科会引发巨头间更加激烈的竞争(传统“三超两强”的格局被改变,埃克森美孚、壳牌、BP和道达尔四大巨头必然感受到压力),西方石油公司并购阿纳达科对石油巨头现有格局的冲击相对小一些。但在一线巨头间竞争加剧的背景下,通过并购实现跨越式增长预计将成为巨头们的重要选项。

从历史上看,石油巨头通过收并购实现快速做大做强是石油行业的重要规律。例如,BP是通过并购实现跨越式增长的典型,通过上世纪90年代以来并购阿莫科、阿科、嘉实多、成立BP-TNK公司等,BP迅速从一家“二流公司”跻身超级一线巨头的行列。壳牌通过并购BG,2015-2017年产量增长将近70万桶/日。道达尔通过并购马士基石油资产、法国燃气的LNG资产,也为其近年来产量的快速增长做出了贡献。

值得注意的是,经过2015年低油价几年来的恢复与调整,石油巨头们已经走出“寒冬”,竞争实力显著恢复。

据初步统计,五大石油巨头过去三年来净利润翻了4倍,2018年五大公司平均经营活动现金流超过300亿美元,多数公司资本负债率维持在30%以下(埃克森美孚和雪佛龙更是低于20%)。很多巨头们手中拥有可观的现金流,应该说他们有足够的“弹药”来进行更大手笔的收并购。

从这个层面上说,10亿美元的分手费可能很难满足雪佛龙的胃口。该公司已经明确表示,10亿美元资金将用来回购股票或者从事新的收购。近期业界也开始流传另外一种猜想,谁将是下一个阿纳达科?根据一些外部机构分析,二叠纪盆地的一些开发商,例如Noble、Pioneer、EOG、Concho、Diamondback等公司都位列潜在被收购的榜单上。全球油气并购市场是否会上演新一波并购大潮,这值得保持持续的观察。

第三,巴菲特对西方石油公司的加持也再次说明,石油天然气仍然是值得进行价值投资的行业。

股神近年来对能源行业可谓青睐有加,他除了拥有伯克希尔·哈撒韦能源公司(BHE)这个巨型公用事业公司之外(2018年收入达198亿美元,净利润约40亿美元),近年来也多次出手投资油气业务。

例如,2016年一季度两次增持炼油商菲利普斯66股票,占后者总股本的4.1%,总价值高达56.2亿美元,菲利普斯66也成为伯克希尔·哈撒韦第六大重仓股。在今年5月召开的伯克希尔·哈撒韦股东会上,股神对投资西方石油公司做出回应,认为“这是非常好的机会”,特别是对占美国石油产量近1/3的二叠纪盆地油气业务有信心。对于从事油气行业的人来说,我们似乎也应该对行业未来发展多一些信心。

作者林益楷系高级经济师,能源研究学者。现供职于国内大型能源央企。

评论