记者丨杨芮

“2018年10月16日,相互保生;

11月27日,相互保卒;

同日,相互宝生。”

如果“相互保”也有墓志铭,可能是以上简短的三行字。

但这三行字背后,则是互联网保险行业的现象级事件,牵动着各方参与者的心。

蚂蚁金服联合信美人寿推出的“相互保”变身42天后支付宝的“相互宝”后,这场风波最终以4月12日信美人寿收到的接近百万的罚单为结果画上了句号。变形之后的“相互宝”则继续以新的方式存活、扩容、前行。

一边是接近百万的罚单,一边则是无法浇灭的大众热情。

根据支付宝披露的数据显示,不到半年的时间里,脱离了保险属性的“相互宝”已经吸引了超过5000万用户的参与,成为全球最大规模的互助社群,发展速度已经超过了当年横空出世的余额宝。

5月8日,支付宝上线“老年版相互宝”,专门针对60-70岁的老年人成立新的防癌互助社群。上线3小时,有11万老人加入“老年版相互宝“。截至目前,已经有300多万相互宝用户为500多万父母加入了相互宝和老年版相互宝。

这场风波把相互保险送入到了更广泛的大众视野,更把大病互助这一细分领域再次拉至聚光灯下,除了消费者教育层面的基础设施建设,这场风波也让互助和保险的界限更加明晰。

而“相互保”所激起的对于整个行业内核的影响不只表现在用户数字上,回过头来复盘这一网红产品诞生兴起过程,在相互宝所相关的不同群体眼中,相互保的意义也是各不相同,并继续对传统保险和网络互助领域带来影响。

精算师看“相互保”: 不是降维打击,只是维度差异化的竞争

“我是一名保险行业从业八年的精算人员,从精算角度看,’相互保’其实并没有突破一个保险产品,可以说概念意义大于产品意义,但我仍然觉得在保险链条上的一些环节它意义非凡。”

在精算师王兆眼里,“相互保”开始设计时被认为是保险行业“降维打击”的一个案例,但最终只成为一个维度差异化的竞争。

在他看来,“相互保”改变了几项保险链条里的的要素,首先是收费环节的先保障后付费,加入相互保实现零门槛,不需要先付保险费,让决策过程更简单是相互保流量剧增的原因之一;其次是理赔端的体验和用户的互动,当然这或许是一把“双刃剑”; 第三是理赔数据和用户画像的积累,丰厚未来的产品迭代升级和创新产品的开发。

“其实从精算的角度来看,我们最关心的是相互保的保费”。王兆说道。

在保费测算上,相互保并没有做出变革式的创新。王兆表示,相互保在保费演算上的数据和市场上的精算差不多,只不过设定了一些规则,因为对目标人群了解更为精准。

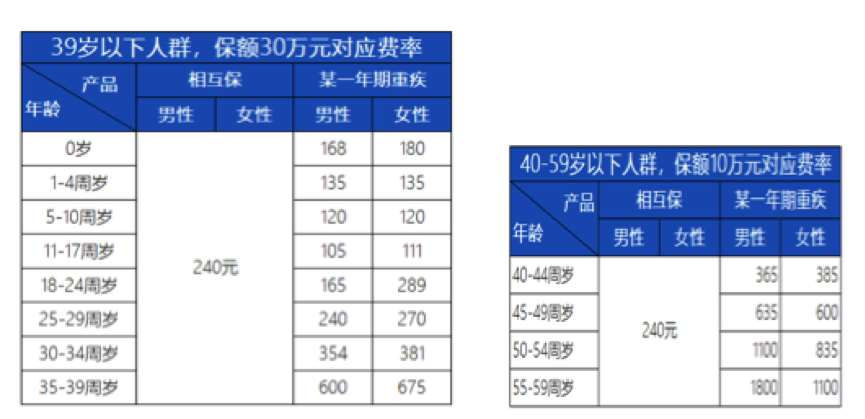

在相互保刚落地的时候,王兆曾经用重大疾病发生率、性别、社团人数等做过一个关于产品保费的测算,推演出的保费大概是每年240元,对比重疾产品费率如下图所示:

基于测算的费率对比结果得出的结论是0-24周岁的男性及0-17周岁的女性参与相互保,所承担的费率更高,年龄越大参与相互保,越占优势。

当然这一结论是建立在设定的各年龄段人数假设的基础之上,在信息完全对称的情况下,年龄越大越有优势会让产品成员趋于老龄化和亚健康化,从而使整个群体的风险增加,此前测算出的240元每年的预测保费会大幅提高。

王兆表示,“在产品形态上,相互保承保年龄0-59岁,并且0-39岁人群重疾责任30万元,40-59岁人群重疾责任10万元的产品责任设置实质将大部分的风险自留给了消费者。在参加互助具有一定年龄优势的情况,相互保作为重疾保障的补充是可以考虑参加的。”

界面新闻走访的多位精算师大多给出的结论是,相互保和互助从产品形态上看没有本质区别,和保险产品最大的差别应该是定价机制不同。

王兆也解释称,“传统保险定价假设各个风险单位间互相独立,保险公司针对每个个体计算其赔付成本作为定价依据。无论是相互保还是相互宝中,都是先发生理赔,后由赔付发生时在计划中的用户分摊费用,每个风险单位承担的成本并非取决于自身风险的大小,而是受到整个大盘的影响。”

简单来说,互助制是先保障后扣钱,普通商业保险是先扣钱后保障。从结果上来看,相互宝里不管年龄、性别,每个在里面的个体每期分摊金额一致,区别在于在保时间的长短。而商业保险个体保费不一致,取决于保险公司对个体的风险水平的评估。

“相互保出来之后,关注保险产品创新和定价的人更多了。”王兆说道。

网络互助人士看“相互保”:没想到互助以这样的方式被正名

“我是左佳,八年前自己做了一家互助平台,叫康爱公社。我认为,互助绝不是保险。”左佳创立的康爱公社目前参与会员超过190万,互助额度超过1.5亿元,是一个旨在解决癌症医疗费的民间组织,也是最近又热起来的互助行业里的最特立独行的一个。

在左佳眼中,相互保的变形更像是一场概念更为明晰化的判别过程。

相互保去年10月刚上线时,左佳就表示,“相互保的第一代产品借鉴了早期的我们,只是借了相互保险的牌照来做互助,与我们无差别。当时外界都在讨论,相互保的正规军来了,网络互助怎么办?”

左佳说,“相互保给网络互助行业带来了巨大的落差”。不过还没反应过来,京东互保的上线更让业界觉得地震了。

“如果说支付宝做相互保是通过团险的形式,为参与的蚂蚁会员一起定制了一款追溯性的团险,那么京东互保则是一款真正意义上的相互保险”,左佳当时就开始担忧。

“既然京东也做,后面会不会巨头们都跟着做呢?百度、腾讯、滴滴等,互助会不会马上借助巨头的光环,成为保险大家庭里的一员?”

在相互保掀起热议后,腾讯也推出了“全民保”,滴滴和众安也低调推出重症疾病险。

早在2015年,监管就把网络互助和保险划清了界限,不是保险,也不是相互保险。左佳说,“相互保诞生的一个月,犹如一个巨石投入了平静多年的保险湖水中,参与者超过2000万人,如今命运的反转也同样让业绩感到震惊。”

随之而来的“相互保”的变形则让左佳觉得更意外,没想到“互助以这样的方式被正名,没想到互助和保险再次划清了界限。”

左佳认为,“监管的介入是给行业的重新定位,网络互助不是保险,不能按照保险形式进行宣传,也不能承诺刚性赔付。”

时至今日,左佳仍在感叹,因为人们在大病领域有太多期待,往往会以更高的道德标准要求,所以从业者“永远不要想在大病互助、大病众筹、大病保险领域追求暴利”。

险企销售看“相互保”:不可能替代我们

娜娜在一家大型保险公司卖保险8年了,她认为,相互保的兴起对保险行业从业者心理上的冲击很大,但绝不可能替代传统险企。

在娜娜看来,相互保更像是对保险销售环节的一场革命,但从产品角度看,只是“补充剂”。

娜娜问道,“嫁接在巨大流量背后的保险产品,如果未来进行升级迭代、再推出一些和我们现在销售同类型的产品,岂不是我们以前的陌拜、上门、面对面都要成为历史了?”

对娜娜而言,无论是相互保还是相互宝,其实没什么差别。短短半年就能吸引5000万用户的产品,肯定也让1年广告费就快100亿的平台羡慕到不行的。细思极恐的是,支付宝作为超级保险中介,带来多少其他保险的销售转化?

娜娜担心的问题实际上有三个维度:第一是流量平台对于保险产品的销售提升力;第二是互联网保险对传统代理人的冲击;第三是代理人的未来价值在哪儿。

据有关数据统计,通过互联网向客户出售保单或提供服务要比传统营销方式节省58%至71%的费用。

娜娜却很有信心表示,“相互保们不可能替代我们!”

今年3月,银保监会发布的《2018年度保险消费投诉情况的通报》显示,在保险业总体投诉明显回落的背景下,互联网保险消费投诉却大幅增长,同比增长超过120%。主要的投诉内容包括销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等。

保险产品的服务有不可替代性,娜娜直言,“相互保们淘汰的是低效的代理人,从一个专业的态度上来讲30万对于重疾的治疗、康复,还有收入损失都是不够的,不过有总比没有好。”

娜娜表示,人在罹患癌症的风险一般是在70左右,线上的产品都有一个问题,就是年龄到了以后就没有保障了,而且是到了需要有大概率用到保障的年龄就没有了,不然也不会有这么低的费率了。

“相互保出来之后找我咨询保险产品的人反而更多了”。娜娜说道。

评论