文 | 江北嘴财经

民营银行桃李花,飞来飞去落谁家?

近两年来,获得批复的17家民营银行已全部开业,民营银行业务逐渐走上正轨,并遍地开花。

江北嘴财经统计发现,截至5月14日,17家已开业的民营银行中已有10家通过直接或间接的方式公布了相关数据,那么,各家银行的业绩表现如何?

整体呈增长态势

江北嘴财经了解到,17家民营银行主要分布于北上广深江浙,以武汉、重庆、四川、湖南为代表的中西部地区及安徽、吉林、辽宁等北方地区。

根据江北嘴财经的不完全统计,目前,已有10家民营银行公布了其2018年发展业绩。包括深圳前海微众银行、浙江网商银行、四川新网银行、梅州客商银行、重庆富民银行、江苏苏宁银行、天津金城银行、山东威海蓝海银行、辽宁振兴银行及北京中关村银行。其中,微众银行、网商银行、新网银行、客商银行、金城银行等银行披露了2018年完整年报,其他银行尽管尚未公布年报,但是相关经营数据也在股东的年报中被提及。

整体来看,10家民营银行2018年增长势头良好,相比2017年,无论资产规模,还是营业收入、净利润,都增速明显。

资产规模增长近50% 首尾差距较大

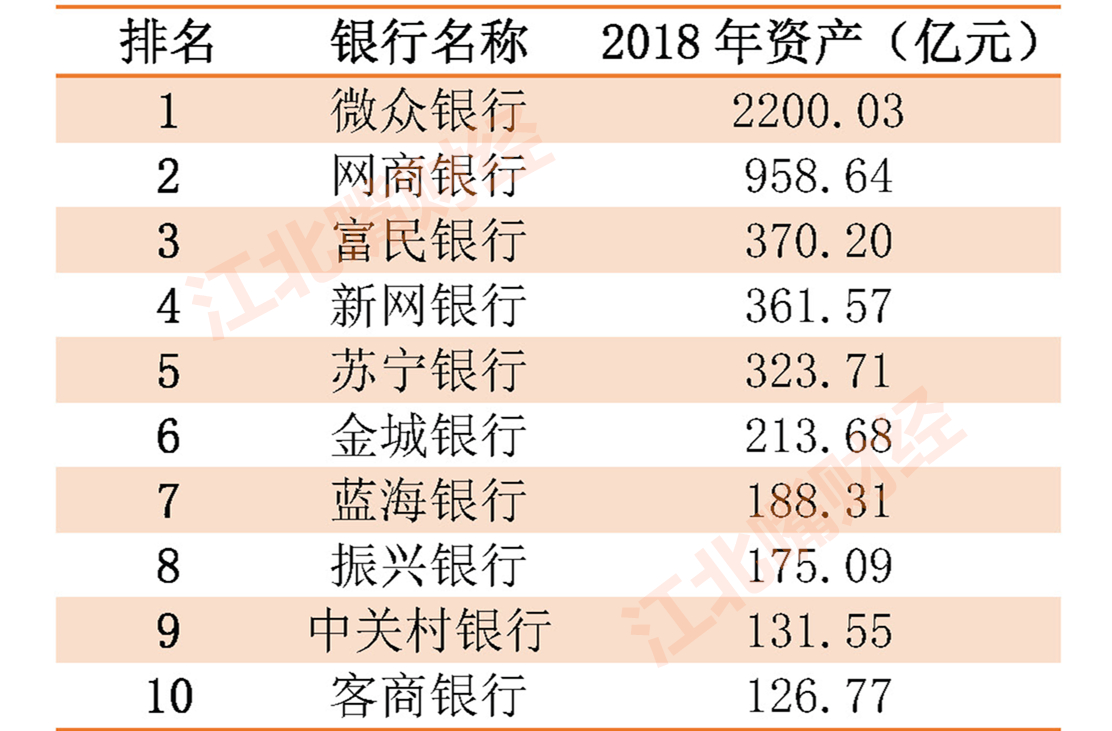

江北嘴财经统计,从整体来看,10家银行资产总规模达5049.55亿元,而银保监会公布的17家民营银行2017年的总资产规模为3381.4亿元,已增长49.3%。

其中,最早成立的微众银行是10家民营银行中唯一资产规模超千亿的银行,资产规模达2200.03亿元,占10家银行总资产规模的43.57%,远超排名第二的网商银行一千多亿元。

资产规模排名第二的网商银行,资产达958.64亿元,已超过2015年刚成立时300亿元的3倍。

2015年开业的金城银行资产规模仅以213.68亿元排名第六,而相对晚开业的富民银行、新网银行、苏宁银行资产规模均远超过金城银行,资产规模在300亿至400亿之间,分别排名三、四、五。蓝海银行、振兴银行、中关村银行、客商银行均在2017年下半年开业,资产规模在200亿元以下。

10家民营银行资产排名

图/江北嘴财经

对比来看,排名第一的微众银行和排名第十的客商银行资产规模相差17倍,各家民营银行资产规模差距较大。

从资产增速来看,10家银行资产均有不同比例增长。

虽然振兴银行资产规模较小,但其资产规模增速最快,相比2017年,同比增长368.88%。微众银行、新网银行、苏宁银行、富民银行资产规模增速均超过100%。资产规模增速最小的金城银行,也同比增长了13.29%。

微众银行净利润“碾压式”居首

不论是资产规模还是盈利能力,腾讯系的微众银行都领跑在前,稳居第一。

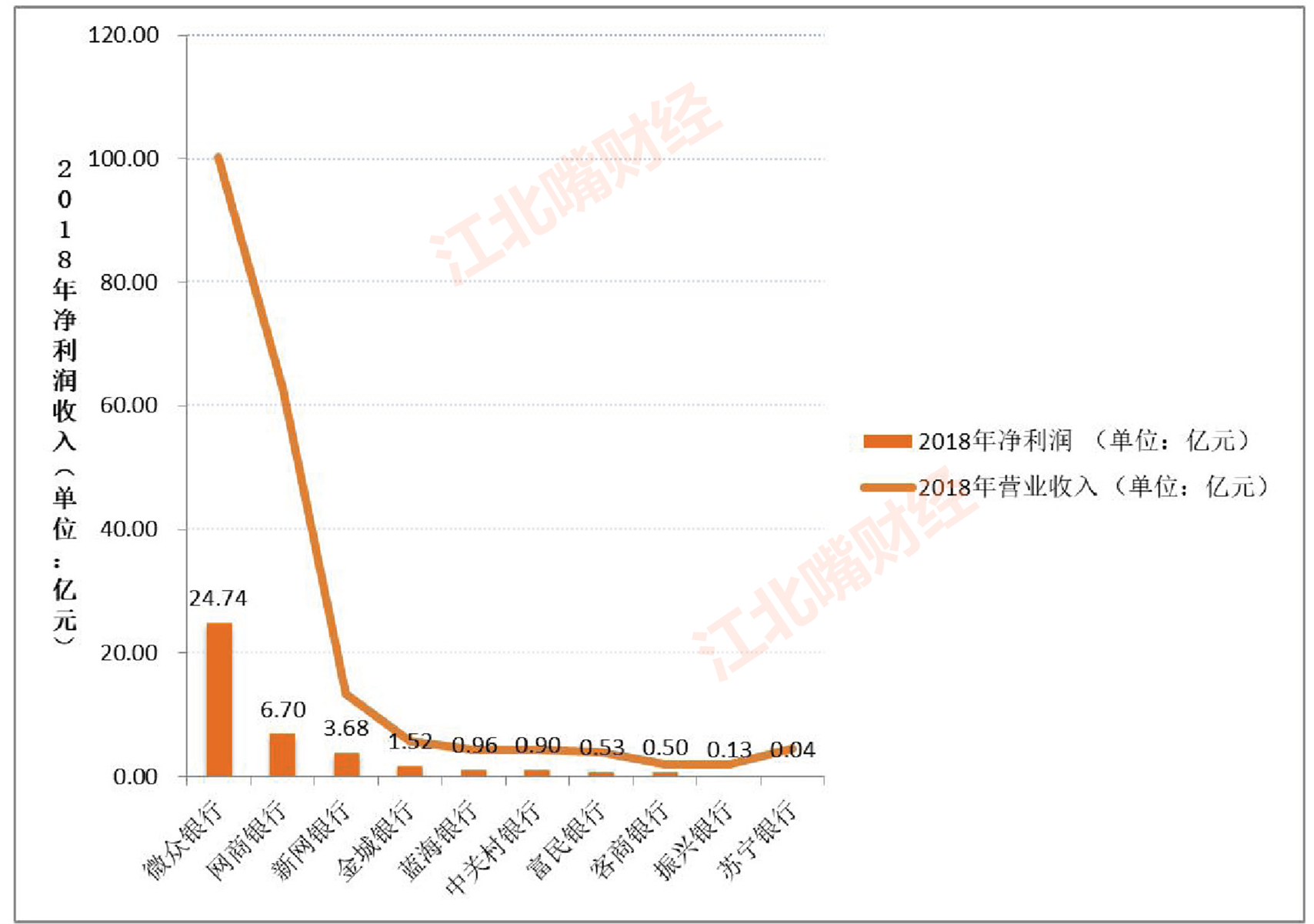

从营业收入来看,10家民营银行中,大部分银行营业收入较少,在10亿元以内。

微众银行是唯一一家营业收入突破百亿的民营银行,2018年营业收入达100.30亿元,远超阿里系网商银行的62.84亿元。新网银行以2018年营业收入13.35亿元,排名第三。

除金城银行2018年营业收入为5.66亿元外,其他银行营业收入均低于5亿元。

从2018年营业收入增速来看,除金城银行营业收入出现负增长,相比2017年营业利润有所下滑外,其他银行营业收入均大幅增长,蓝海银行、振兴银行营业收入与2017年相比,分别同比增长434.19%、364.19%;新网银行、中关村银行、苏宁银行、客商银行增速均超过100%,分别同比增长271.90%、227.96%、223.19%、186.14%;微众银行、网商银行、富民银行的增速均在45%左右。

从净利润来看,只有4家银行净利润过亿元,分别为微众银行、网商银行、新网银行、金城银行,分别为24.74亿元、6.7亿元、3.68亿元、1.52亿元。微众银行净利润与第二名的网商银行相隔4倍。

蓝海银行、中关村银行、富民银行、客商银行、苏宁银行、振兴银行6家银行净利润均在1亿元以下,分别为0.96亿元、0.9亿元、0.53亿元、0.50亿元、0.13亿元、0.036亿元。

10家民营银行营收及净利润趋势

图/江北嘴财经

值得一提的是,虽然金城银行净利润过亿元,但该行却成为10家民营银行中唯一营业收入负增长的银行。2018年全年,该行实现净利润1.52亿元,较2017年略有减少。

头部民营银行优势明显

江北嘴财经认为,主要由于开业时间不一、地域限制不同、股东资本不一等原因,各家民营银行的规模及盈利模式等均存在差异性。

此次纳入统计的10家民营银行,其中有5家开业相对较晚的银行在2018年首次经历一个完整经营年度,在规模上明显落后,同时也造成了利润上较大的差距。其中,中关村银行、客商银行和苏宁银行在开业第一年即实现盈利,蓝海银行、振兴银行在2018年首次实现盈利,且蓝海银行净利润总额最高。

同时,民营银行依托多家上市公司股东,且股东身处众多行业,其行业的不同,对民营银行的资本规模及盈利情况同样带来影响。

据江北嘴财经不完全统计,17家民营银行的股东中,至少有30家上市公司身影,其中有8家具有互联网背景,其背后大股东性质和行业各有不同,涉猎软件和信息技术服务业、房地产业、电子设备制造业、石油加工等诸多行业。

其中,微众银行是首批获批开业的民营银行之一,且背靠腾讯这棵“大树”,起步较稳。网商银行的发起人蚂蚁金服,是典型的“阿里系”;富民银行的上市公司股东有福安药业,新网银行的上市公司股东有新希望集团、小米及红旗连锁。

从业务定位来看,目前已开业的17家民营银行,业务定位主要聚焦于小微企业、消费贷款、“三农”等普惠金融领域。

微众银行主打微粒贷,依托大股东腾讯带来的流量和技术支撑,重点发展个人用户群体,微众银行的在线小额借贷业务在民营银行中表现出色。凭借微粒贷,2016年微众银行实现扭亏为盈,该年净利润达到4.01亿元。到2017年,微众银行在营收和净利润上都位居民营银行之首,在净利润上达到14.48亿元,远超其他民营银行,包括阿里系的网商银行,后者在2017年的净利润为4.04亿元。

阿里系的网商银行是发展小微金融业务的“代表”。网商银行依托支付宝和网购平台,打出“网商贷”,主要面向淘宝/天猫卖家、阿里巴巴中文站卖家、阿里巴巴国际站卖家/速卖通卖家等对象,在蚂蚁金服的生态下互补发展,2018年网上银行财务报告显示,截至2018年末,网商银行累计服务小微企业和小微经营者客户已达1227万户,同比增长114.89%。

金城银行主打政采贷和退税贷;新网银行近八成用户来自三四线城市和农村地区,面向的是信用记录缺乏、从未享受过正规金融机构授信服务的群体。网商银行、富民银行均以服务小微企业、服务创新创业、服务金融弱势群体为主,主要依赖自有渠道发放小微企业贷款。

虽同为主打小微企业和大众业务,微众银行通过微信与QQ两大社交平台的庞大用户流,所触达的用户更多倾向于个人贷款,相较而言,网商银行则更针对小微商户,而其他民营银行对比之下,缺乏如此强大的获客渠道支撑,因而各个民营银行在小微金融业务上发展悬殊,与不同平台各自所能触达的客户资源和对应的战略定位开展有关。

“去同求异”是趋势

江北嘴财经注意到,2017年至今,尚没有一家民营银行获批筹建,上市公司申请筹备民营银行的热潮也有所减退,一些股东退出筹备进程。随着门槛的升高,监管对银行的股东限制趋严,民营银行申办将回归理性。

与此同时,民营银行也面临着日益激烈的竞争。在普惠金融领域,除了国有大行、股份制银行、城商行和农商行等各个量级的对手,民营银行还面临着小贷公司等非银行机构的挑战。

从2014年12月首家民营银行正式开业算起,民营银行发展已经4年多。目前,我国民营银行主要可以划分为三大阵营:一种是以微众银行、网商银行、新网银行为代表的纯互联网型银行;一种是准互联网融合型,如蓝海银行、苏宁银行;还有则是相对传统型,如重庆富民银行、金城银行、民商银行。

在设立民营银行之初,监管层就在《关于促进民营银行发展的指导意见》中强调:民营银行应当明确差异化发展战略,发挥比较优势,坚持特色经营,与现有商业银行实现互补发展、错位竞争。

但后续设立的民营银行的经营模式与首批设立的民营银行大同小异,业务结构单一以及产品类型趋于同质化。与股东背景结合紧密度不够、发展时间较短以及监管政策限制等原因都或多或少地导致民营银行的差异化特色不够鲜明。差异化对于民营银行来说,将是一个漫长、充满曲折的战略探索的过程。

评论