文|吴吞@时金研究所

在A股因MY摩擦连续回调的日子里,迈瑞医疗于5月13日默默创了新高,市值超过1700亿,较美股退市时候33亿美元迅速膨胀。现在,这种估值的膨胀正演变成迈瑞高管的心理膨胀。

在5月13日的股东大会,迈瑞董秘李文楣在股东大会上发表了傲慢的言论: “今天有好多股东,只有100股,也来参加股东大会,不知是何居心”。

大部分上市公司,内心深处确实是不重视小股东的,因为小股东的投票权微弱,影响不了公司决策。但迈瑞董秘把心里话这么明目张胆的说出来,还是令人感到心寒。

来看看董明珠是怎么对待小股东的吧。当年股东大会,董明珠说:“今天股东大会有5000多人,创了A股记录。其中不少投资者是持股100股的。这说明大家对格力确实很关心。”

事情发酵以后,后面的事情都是可以猜测的,董秘道歉,迈瑞医疗表示正研究处理,不排除董秘会引咎离职。

不过,由于这件事情毕竟是公司经营以外的风波,迈瑞医疗今日并没有出现大幅下跌,公司今日收跌2.62%,市值仍达1747亿,距离创业板第一大权重股温氏股份仅差135亿。

那么,撇开此次负面事情不看,迈瑞的业绩能担当创业板第二大权重股这个重任吗?

迈瑞成立于1991年,以代理国外知名医疗器械产品起家,经过27年发展,已经成为国内最大的医疗器械生产商。

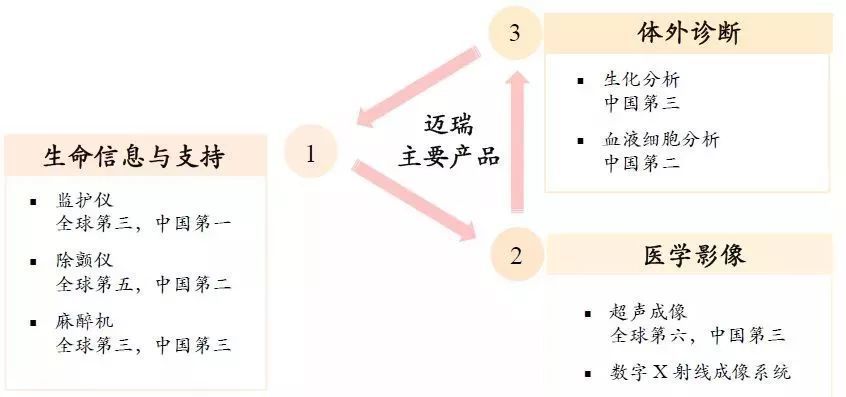

公司当前的产品主要有三类,第一类是生命信息和支持产品,主要是一些监护仪、除颤仪、麻醉机,手术灯等产品,这类产品2018年营收52.2亿,占总营收比为37.98%。

第二类为体外诊断产品,主要是一些血液细胞分析仪、生化分析仪、试剂等,这类产品2018年营收46.2亿,占比33.63%。

第三类为医学影像产品,包括台式彩超、便携式彩超等,2018年营收35.9亿,占比26.15%。

图:迈瑞医疗产品结构

医疗器械是一个高度依赖进口产品的行业,2016年全球前十大医疗企业占据了37%的市场份额,前五大巨头美敦力、强生、飞利浦、罗氏和BD收入规模均超100亿美元。

迈瑞在巨头林立的市场中杀出来当属不易,而且公司的产品不仅仅是满足国内市场的需求,也销售至海外,国内和海外业务基本五五开。但这几年公司国内业务占比在逐年提升,从2015年46%的市场份额提升至2017年的53%(2018年相关数据未公布)。

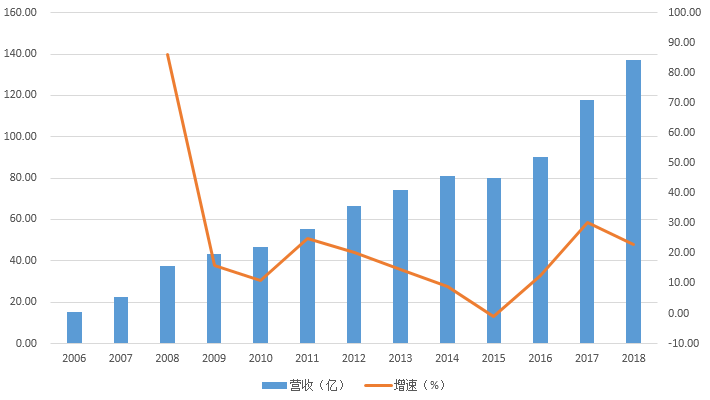

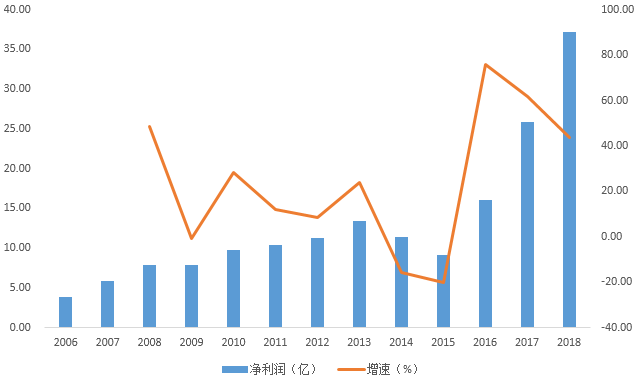

2015-2018年迈瑞的营收分别为80.1亿、90.3亿、117.7亿和137.5亿元,增速分别为-1.04%、12.73%、23.72%和23.09%;归母净利润分别为9.1亿、16.0亿、25.9亿和37.2亿,增速分别为-20.11%、75.82%、61.88%和43.65%。

这三年迈瑞净利润增速远高于营收增速,为什么?

一是靠毛利率提升,二是靠期间费用率的下降。

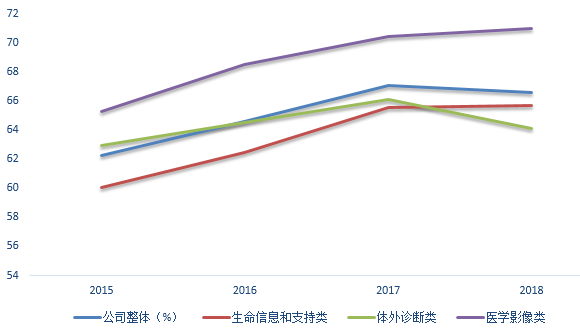

图:迈瑞医疗三大业务毛利率走势

从上图可以看到,公司三大主营业务的毛利率在上市前均实现稳步增长,上市后第一份年报则出现了小幅下滑。孤立来看没问题,但其毛利率异于行业的走势还是引发了一些质疑。

比如,2015-2017年,迈瑞的监护仪毛利率分别为68.71%、70.79%、72.63%,而同期同行业可比公司监护仪毛利率平均值是46.58%、50.28%、49.19%。

再比如,2015-2017年,迈瑞体外诊断仪器毛利率分别为50.43%、52.15%、53.48%,而同期同行业可比公司体外诊断仪毛利率平均值则是31.93%、31.64%、26.06%。

对此,迈瑞解释称是因为公司有着持续强化的研发实力,不断优化产品结构,提高生产效率以及行业中各家公司存在差异等原因。这个解释并不那么让人信服。

说到研发实力,迈瑞近四年的研发费用分别为9.8、9.9、10.1和12.7亿,总体投入不小,但占营收比从12.3%下降至9.27 %。而且近三年,迈瑞均将10%左右的研发投入进行了资本化。

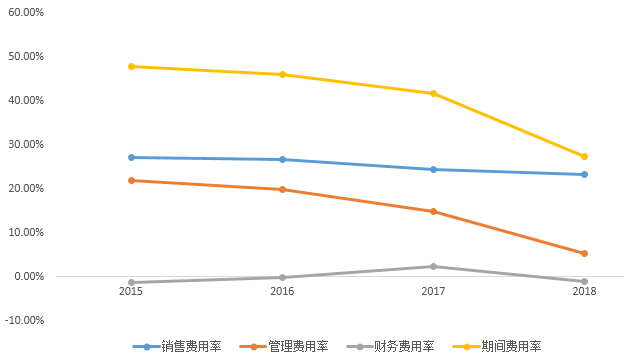

图:迈瑞医疗期间费用率

从期间费用率来看,迈瑞医疗近三年管理费用率和销售费用率持续下降。可能为了做高业绩,公司压缩了一定的管理费用和销售费用,特别是管理费用,绝对额从2016年17.8亿下降2017年至16.6亿,2018年更是只剩7.2亿(口径有一定变化,2018年研发费用不再算入管理费用,如果加上研发费用,管理费用为19.9亿,研发费用率是14.5%,较2017年仍旧是下降的),在控制费用方面,迈瑞医疗可谓用心良苦。

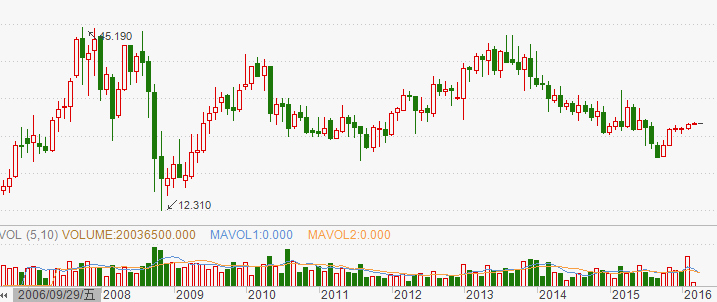

图:迈瑞在美十年月K线图

2006年9月29日,迈瑞医疗在美上市,发行价15.3美元。一年后,公司股价一度上涨至45.19 美元,此后9年,尽管迈瑞营收翻了好几倍,但股价始终没有超过那个高点。

因次贷危机,迈瑞一度跌至12.31美元。后来,迈瑞的股价一直没有离开12.3-45.19美元这个区间,直到2016年3月,以27美元每股完成私有化。

迈瑞一半业务来自海外,在美国上市合情合理,之所以选择退市,明显是受当时一波中概股回归潮影响。

当时A股创业板的高估值吸引力多家中概股私有化,迈瑞赶在阀门关闭前完成私有化,也是一种幸运。

图:迈瑞医疗过去几年营收情况

在美上市十年,迈瑞营收逐年增大。不过从2012年开始,营收的增速逐年下降,在退市前一年(2015年),营收甚至出现下滑。出现这种情况,不排除是公司为了私有化而做低业绩。

图:迈瑞医疗近年净利润情况

净利润或许能更好的解释迈瑞医疗在美上市期间股价低迷的原因。

可以看到,从2010年至2015年,迈瑞净利润始终在10亿元左右,退市前,则是连续两年大幅下降。但今年内,迈瑞的净利润连续飙升,做业绩的迹象还是比较明显的。

总的来说,虽然迈瑞是一家不错的公司,但公司压缩费用做业绩,还是为股价埋下了一些隐忧。而且,公司1750亿的市值已经很大,在白马股纷纷暴雷的当口,投资者还是应该保持一些谨慎。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论