文|港股解码 覃汉计

编辑|彭尚京

香港超人李嘉诚的帝国版图涵盖了超过20家上市企业,因李家产业众多,且多家公司交叉持股,股权结构错综复杂,外界对李家到底有多少资产、多少现金充满好奇。

李超人以家族信托的方式确保了其商业帝国基业长青且控制权不因分家而旁落,将财富和事业进行了完美的安排,以使其全球商业帝国顺利传承下去。而几十年来李超人商业帝国的兴起,旗下基建板块长江基建(01038-HK)成为了长和系开拓疆域的重要功臣。

长江基建选对了年代,通过几十年的发展,目前成为了一家国际性的基建集团。

不一样的基建集团

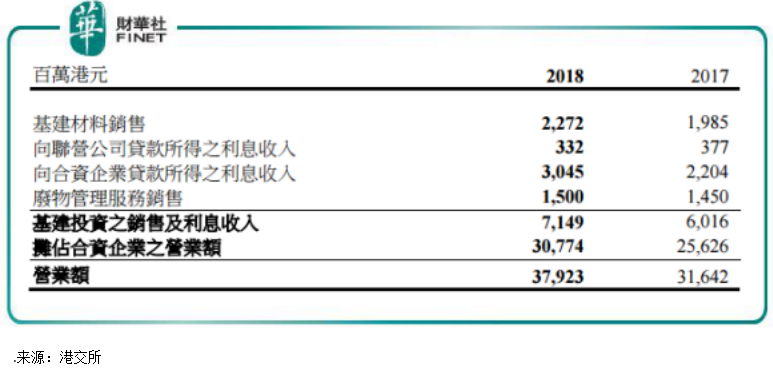

同为基建行业的企业,长江基建与中国铁建(01186-HK)、中国交建(01800-HK)等主要从事基建承包及建设的基建企业不同,长江基建虽有投资及运营基建业务,但是其第一大收入来源却是向合资企业贷款所得的利息收入,其次才是包括水泥和沥青等基建材料方面的销售收入。

也就是说,长江基建并不是真正参与电力、燃气及交通等承包与开发,实业业务方面比重相对较少,业务范围比较多元化。严格意义上来说,长江基建算是一家投资控股公司,通过斥资参股或设立合营企业投资众多基建企业,并向合资企业授出贷款,从中获取利息。在2018年,长江基建向合资企业贷款所得的利息收入达到了30.45亿港元,占基建投资的销售及利息收入比重为42.6%。

长江基建第二大业务板块是基建材料销售,包括水泥、混凝土、石料及沥青,还包含回收利用沥青和混凝土废料。目前,长江基建控股或参股香港及中国内地12家基建材料性质的企业,不过在近几年公司大力拓展海外的情况下,内地基建材料业务增长性不强,2018年溢利贡献为3.89亿港元,同比下跌17%。

手持逾百亿现金,成长为和系扩张主力

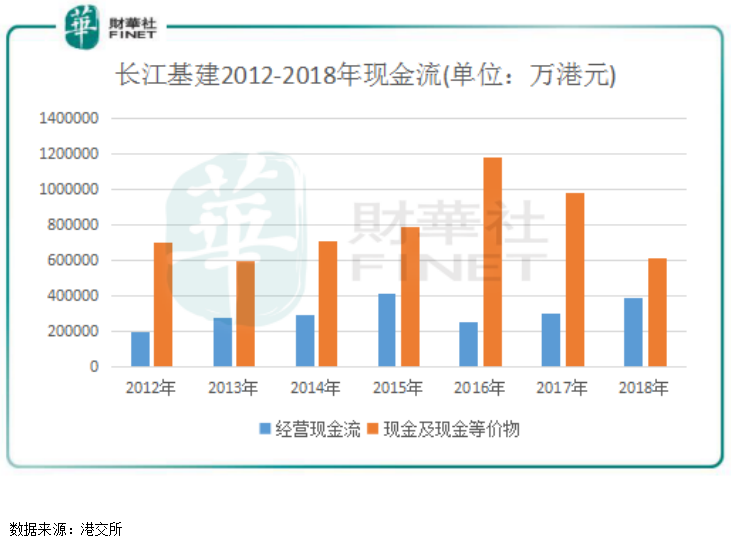

建筑工程企业的业务模式通常都是先垫款开工,验收合格后才结款,因此通常都有现金流欠佳的问题。如果业务快速扩张,那现金流越差。比如中国铁建2016-2018年是快速扩张的三年,但其自由现金流自2017年起转成负数,造成严重的缺血。

不过,长江基建因业务模式不同,公司主要是投资现有产能的基建企业,需自己开工的业务不多,无需事先垫款,所以也没有回款周期。尤其是近些年投资了先天拥有优秀现金流的海外电力企业及现金流充沛的燃气供应商后,经营现金流表现亮眼。

因近几年长江基建大力收购加拿大和澳洲等海外业务,长江基建的现金及现金等价物有所下滑,但在2018年仍达到60.9亿港元。实际上,长江基建历年的自由现金流都不低,以2018年为例,当年算上已收联营公司股息72.41亿港元及已收合资企业股息24.34亿港元的股息,长江基建现金流入加上38.82的经营现金流,达到了135.57亿港元。除去5.02亿港元的融资成本,长江基建的自由现金流达到了130亿港元左右。长江基建常年都能获得联营公司及合营企业100亿港元左右的股息,而2018年公司派发的股息是历年最高的,也只有60.22亿港元,也就是2018年有70多亿港元可用于收购或其他选择。

另外,长江基建海外收购的项目大多是公用事业业务,受政府规管,项目也属于合约营运性质,所以收入源以及现金流相当稳定。因此,长江基建实际上的自由现金流相当充裕,这也成了长江基建海外收购的重要资本来源。

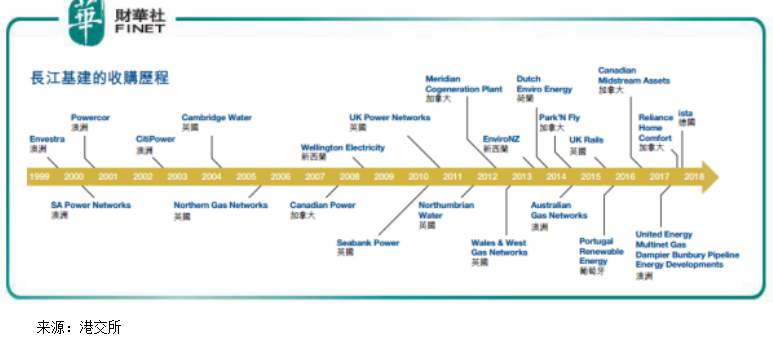

此外,长江基建拥有低成本的融资优势。所以,长江基建的海外“买买买”历程并不缺钱。据不完全统计,最近20年来,长江基建在海外共有23项重要的收购项目,以英国、加拿大、澳洲和新西兰为主,涵盖多项资本密集且能提供稳定经常性收入及现金流的业务,其中配电业务和输气业务是长江基建的喜好,长江基建也因此成为长和系拓展海外基建和能源的绝对主力。

目前,长和系的业务遍布世界50多个国家,雇员人数约32万。长和系已经成为部分国家的最大海外投资者,长江基建功不可没。

股息连续增长

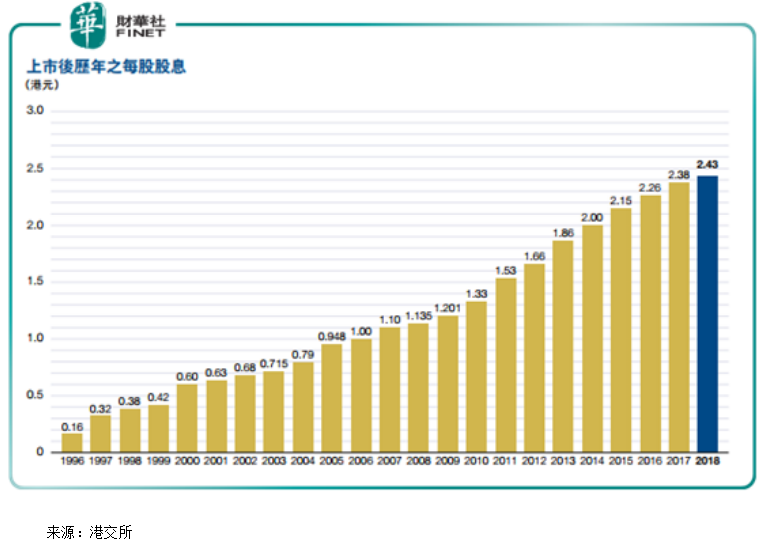

虽然面对各种不明朗因素及挑战,但长江基建旗下业务的长期供购合约及受规管项目,持续提供着可靠的经常性现金流。稳定的现金流也让长江基建始终保持着持续增长的股息政策,公司每股股息由1996年的0.16港元不断增长至2018年的2.43港元,增幅超过14倍,大多数上市公司都达不到如此豪气的派息政策。

可以预见,长江基建持续透过收购合并来扩张业务,将会继续带来稳定的收入。此外,在现金流稳定的情况下,长江基建负债率一直都处于低位,2018年底资产负债率仅为22.73%,并没有过重的资金负担。所以,长江基建韦玲派息增长的潜力依旧很强。

评论