记者|杨芮

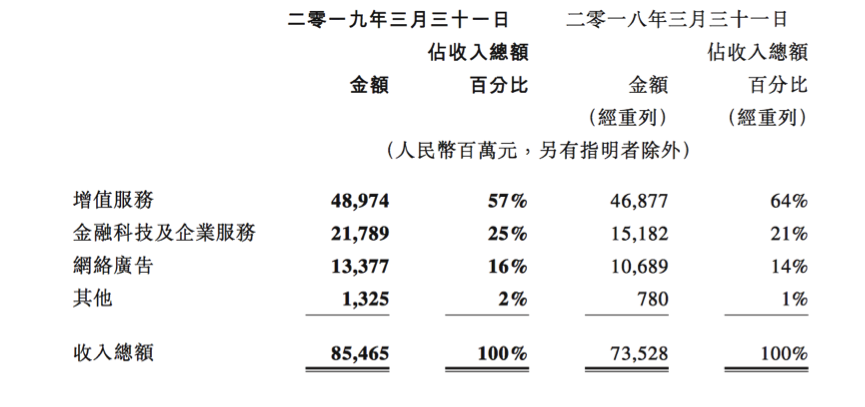

5月15日,腾讯披露2019年第一季度财报。值得关注的是,腾讯金融科技业务首次单独披露,财报显示,“金融科技及企业服务”这一板块在第一季度产生218亿元人民币的收入,占比达到25%。

一季度财报显示,今年一季度腾讯收入同比增长16%,主要是受商业支付服务及其他金融科技服务、社交广告及数字内容服务所推动。

金融科技及企业服务板块,2019年第一季的的收入同比增长 44% 至人民币 217.89 亿元,财报称该项增长主要受商业支付、其他金融科技服务(如小额贷款)及云服务的收入增加所推动。

金融科技及企业服务收入环比持平,值得关注的是,由于剩余备付金已自一月中旬起转至中国人民银行,不再录得备付金余额的利息收入,备付金余额的利息收入环比急剧减少,令金融科技及企业服务收入受到不利影响,与此同时商业支付及金融产品的分销收入则环比普遍增加。

此前,截至2018年上半年,财付通沉淀的备付金规模超过了4000亿元,即便按照最低年化3%的收益率,其坐享的利息也在每年120亿之上,这笔收益虽被广泛用于用户补贴,但因其违背了让更多资金“动”起来的支付行业初衷,被当成了一种“监管套利”行为。而一季报备付金利息收入的减少,虽然令腾讯少掉了一大块收入,但也是腾讯拥抱监管、支持监管的态度。

从业务构成来看,腾讯的“其他业务”增长迅速,近4年复合增长率已经超过100%。去年年报显示,2018年腾讯的“其他业务”收入达到了779.69亿元,成为第二大业务收入,占总收入比例为24.93%,今年一季度的占比大概持平。

财报对支付业务“着墨”颇多。财报显示,2005年腾讯开始在个人电脑端推出支付业务,2014年推出红包功能,自2016年起开始向线下商户进行推广。支付业务收入达到目前的规模,并支持金融服务(例如个人理财及小额贷款产品)的有效分发。

虽然“金融科技及企业服务”这一板块在财报中首次拆分出来呈现,但腾讯对于金融板块不拆分的意愿更加明晰。

2018年业绩发布会上,腾讯曾直言,“没有任何计划进行进一步的分拆”。而随着财报主营业务的承压,金融科技业务则愈发显得重要,已经接过了腾讯整体业绩增长的“接力棒”。

而逐渐走入金融合规监管的正轨之后,金融科技业务亦待寻找新的增长点。事实上,腾讯金融科技已经走到了全面监管的十字路口,这是腾讯自己不得不直面的现实。金融是一个强监管的领域,监管从严也影响到了腾讯的业绩。

评论