记者|郝昕瑶

2018年有47家上市银行已发布年报,包括6家国有大型商业银行、9家全国性股份制银行,22家城商行和10家农商行,按总资产和净利润计算,这47家上市银行占全国商业银行比重分别达到72%和89%。

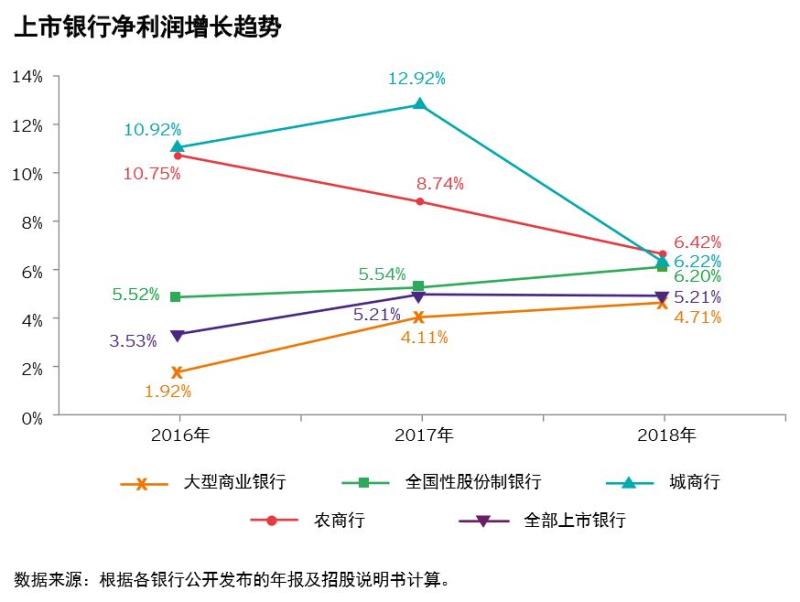

5月15日,安永发布《中国上市银行2018年回顾及未来展望》报告。报告显示,得益于利息净收入的增长,上市银行在2018年度的净利润持续增长。47家中国上市银行实现净利润合计16272亿元,比2017年度增长5.21%,增速与2017年度持平,但不同类型银行的净利润增速出现明显分化,大型商业银行和全国性股份制银行净利润增速继续上升,城商行和农商行的增速则较2017年下降。

“中国上市银行2018年的情况,可以用三个关键词来概括,‘分化、优化、深化’”,安永金融服务合伙人许旭明认为。

具体来看,47家上市银行在净利润、营业收入、净息差手续费和佣金收入、资产总额、不良贷款率等多项指标变动趋势方面在2018年都出现了分化。相比2016年和2017年各有4家上市银行净利润出现负增长,2018年净利润出现负增长的上市银行增加到了6家。

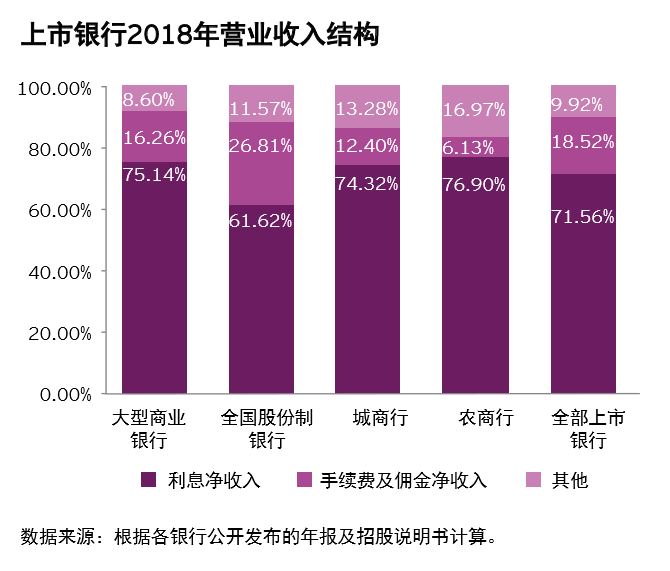

2018年上市银行总体营业收入同比增长9.14%,增速比2017年提升了5.75个百分点,从上市银行来看,有35家银行营业收入增速上升,12家银行增速出现下降。

上市银行营业收入增长主要得益于净息差的回升,2018年上市银行平均净息差2.17%,比2017年度提高了7个基点。有44家银行在年报中披露了净息差其中33家上市银行净息差比去年有所回升,有10家下降,另外有1家跟去年持平。

营业收入增长的一个贡献因素是手续费和佣金净收入,2018年同比增长1.45%,增速比2017年上升1.11个百分点。其中,信用卡分期业务及第三方支付业务仍然增长较快,银行卡业务手续费收入及结算与清算业务手续费较2017年度分别增长22.07%及11.62%。但是,从不同类别银行来看,除了大型银行增速上升,股份制银行、城商行、农商行的增速都是下降的。从单家上市银行来看,有15家手续费和佣金净收入增速上升,有32家增速下降。

2018年,上市银行整体零售业务贡献度继续上升。零售业务税前利润占银行整体税前利润的比重为39.84%,较2017年39.09%增长0.75个百分点。财务管理业务、私人银行业务和银行卡业务都有不同程度的增长。值得注意的是,2018年各银行更加积极地挖掘信用卡盈利空间,在信用卡的常规贷款业务之外,还推出了各种分期产品和延期还款产品。

但是,随着发卡数量、授信规模的扩大,2018年多家银行信用卡不良率有所上升。

分化还体现在资产的增速方面。2018年末上市银行总资产合计人民币1786700亿元,比2017年末增长6.46,全国性股份制银行增速上升,大型商业银行、城商行、农商行增速都是放慢的。

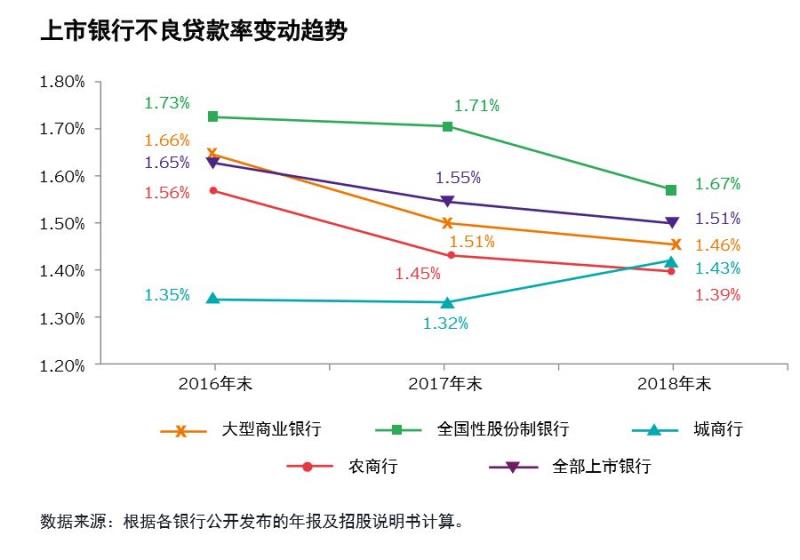

资产质量方面,2018年上市银行不良贷款呈现一升一降的趋势。年末不良贷款额比年初增加1089亿元,达到14285亿元,平均不良贷款率从2017年末1.55%下降到2018年末1.51%,大型银行和全国性股份制银行城商行不良贷款率分别下降5个基点、4个基点和6个基点,城商行不良贷款率比上年末上升11个基点。从单家上市银行来看,21家不良贷款率上升,25家下降,一家银行不良贷款率跟去年持平。

多家上市银行在年报中披露,根据监管要求将逾期超过90天的贷款评级下调为不良并由此增提贷款拨备。上市银行逾期90天以上贷款以不良贷款比例从2017年末88.66%,下降到2018年末79.99%,但是城商行逾期超过90天的贷款余额仍然是高于不良贷款余额,资产质量压力比较大。

与上市银行持续加大不良资产核销及之力度有关,2018年上市银行通过核销处置消耗将近7267亿元贷款拨备,比2017年增长了1679亿元,增长速度从2017年度的4%上升到2018年度30%,可以看出核销力度明显加大。

此外,2018年,资管新规和理财新规正式落地实施,对上市银行理财业务带来了挑战,上市银行2018年表外理财规模持续下降,理财业务手续费出现明显下滑。银行加快布局理财子公司,加速转型理财业务。

2018年,上市银行对于网点布局的优化和升级也在不断推进。

截至2018年底,上市银行员工总数247.9万人,较2017年略有所下降。与2017年相同,规模下降依旧体现在六家大型商业银行上。2018年末大型银行员工总数合计183.9万人,较上年减少2.7万人,降幅1.45%。股份制银行、城商行和农商行员工数量继续增加。营业网点柜员、运营操作人员、管理人员等减幅明显;而增员普遍出现在业务条线、信息科技、风险合规等领域。

另从截至目前已发布2019年一季报的36家银行情况来看,合计净利润同比增长7.29%,比2018年一季度上升1.34个百分点,手续费和佣金收入上升占营业数比重有所回升,不良贷款额持续上升,不良贷款率由2018年末1.51%下降到了1.48%。

评论