文|蓝海经济观察 沈奇 安然

2019年1月A股上市公司业绩爆雷让不少投资者记忆犹新,在4月下旬年报最后窗口,上市公司业绩变脸再次频频上演,康得新和康美药业两家同姓的公司再次刷爆了财经媒体,康得新122亿现金说没有就没有,康美药业则修正前期会计差错—减计300亿货币资金,着实刷新了我们对于A股业绩造假认知的下限。

1、4月底再现业绩爆雷潮

这一波业绩变脸领衔者均为发布业绩修正公告或年报业绩较前期预告业绩差距较大的上市公司。

同花顺数据显示,525只A股2018年归母净利润较此前预告下限下修。其中,328家由预盈转为亏损;下修幅度超过1亿元的有108只股票。业绩下修幅度最大的为欧菲光。

业绩大变脸造成股价大跌,甚至连续一字跌停,投资者损失惨重,市场情绪受挫严重。

2、商誉减值成业绩变脸的主要因素

商誉减值是业绩爆雷的第一因素。2018年11月,证监会发布了《会计监管风险提示第8号——商誉减值》,明确要求企业定期或及时进行商誉减值测试,至少每年年终进行减值测试。 2019年1月4日财政部发布企业会计准则咨询委员会咨询委员对IFRS会计准则咨询论坛“商誉及其减值”议题文件的反馈意见:大部分咨询委员同意对商誉的摊销处理,认为摊销比减值更为恰当。

会计处理原则的改变,体现了更加审慎的原则,也是使得2018年成为了商誉减值的高峰年。

部分企业账面存在并购形成的巨额商誉,借此机会计提减值准备。例如东方精工,前期收购子公司业绩下滑,计提商誉减值38.86亿元。

这种业绩"大洗澡"的行为本来就值得特别关注,对于是否存在操纵业绩行为必须严肃核实。

3、我们今天要追究的是更恶劣的行为:业绩预测不提示风险,到年报公布才变脸

下面的这些公司,就是发布业绩预公告未提示风险,至年报发布业绩大变脸的企业中最应该谴责的几位。

上市公司的任何经营问题,企业管理层必然是最先知道的,业绩预告也是经过了上市公司财务测算并由高层同意发布的。

金盾股份业绩预告中提及子公司中强科技商誉减值准备较难确定,未提及子公司红相科技,年报中共计提商誉减值16.08亿元;康旗股份业绩修正公告中对子公司计提商誉减值准备11.45亿元,业绩预告中为计提9000万元。

如此重大内容,财务年度竟然一无所知,年报一个修正公告了事,好听点说是误导了投资者,实际上涉嫌欺骗,欺诈。

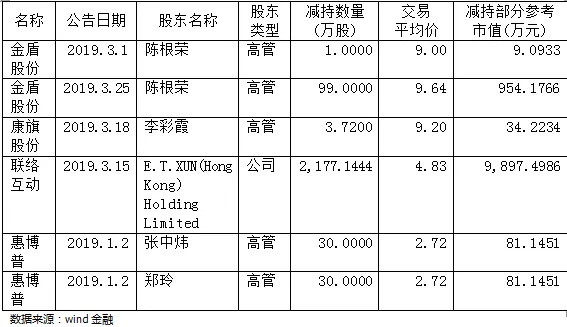

4、业绩变脸期间谁在减持

企业高管本就应与会计机构共同为信息披露的内容负责。出现重大差错,且有重大概率是故意为之的话,必须追究相关人员的责任,从董事长、独立董事、总经理、董秘等,包括审计机构人员。而查询上述10家企业1-4月减持信息,有4家涉及,相关信息如下表所示:

其中,三家减持发生时间处于业绩预告及最终业绩的时间差内,拿减持额最大的联络互动来说,1月31日业绩预告,2月28日业绩快报(仍然为盈利),4月24日业绩快报修正公告,4月25日发布年报。

这种减持明显涉嫌误导投资者不当获利!

5、如何让造假者付出代价?

这样大规模肆无忌惮的调整业绩,是因为我们上市公司弄虚造假的成本太低了,按照现行证券法,财务造假的顶格处理就是60万元罚款并终身禁入。今年的业绩爆雷超越以往年份,就4月份闹剧般的这一批业绩变脸上市公司,所有人都有理由相信其中大有问题,然而如果剧本常规推进,将会在上市公司官方式的回复问询函、监管函之后,随着话题热度减退就落下帷幕。换句话说,这些人就算被禁入了,仍然可以退居幕后,遥控管理,而投资者特别中小投资者动辄几十亿上百亿的市值损失根本无人保障。

换个思路,可否对这些恶意调整业绩,同时恶意减持的公司立案调查,冻结非法所得或者未变现股权,打疼这些恶意违法者,也是一个很好的选择。

评论