文|野马财经 郝美平

出来混迟早要还!作为”游戏第一股”,掌趣科技(300315.SZ)曾在上市前后疯狂并购,市值最高攀升至600亿元。然而,爆雷的隐患也正是在欢愉时埋下了。

2018年年报显示,掌趣科技净亏31亿元,商誉减值34亿元。不仅如此,公司市值也仅剩100亿元,相比高峰时期蒸发超八成。

一场游戏一场梦。包括掌趣科技创始人姚文彬在内的“人物”们早已争相套现,徒留韭菜们在梦醒时分怀疑“韭生”。

当初何苦一往情深、难舍难分?如此,伤心也是难免的。

拼了命“买买买”

公司年报季,往往也是市场和公司算账时。对于2018年的A股上市公司年报,巨额的商誉减值成为一大特色。

wind数据显示,2018年上市公司商誉减值高达1668亿元,同比增加354.46%。商誉爆雷拖了很多公司的后腿。“游戏第一股”掌趣科技就是其中的翘楚之一。

掌趣科技有很多知名IP,比如《拳皇》《初音未来》《街头篮球》和《奇迹MU》等至今仍有众多拥泵。然而,掌趣科技作为一家游戏公司,热衷玩的却是资本市场游戏。

上市之前,掌趣科技的资本运作主要集中在大范围并购。

早在2008年,掌趣科技就分别以968万元和842万元先后并购了北京华娱聚友和北京丰尚佳诚。一年之后,掌趣科技又以1502万元并购了广州好运。同年,掌趣科技并购大连卧龙,并购价是560万元。

谁曾料到,这样的疯狂并购只是开始。2010年,掌趣科技又以1606万元并购了北京富姆乐。

被并购的公司为掌趣科技带来了技术和人才,同时也带来了业绩。2009-2011年的数据显示,这些被并购公司为掌趣科技带来净利润分别占比89.28%、50.71%和51.31%。

三年五次并购,让掌趣科技迅速扩张,股价水涨船高。就在2012年5月,掌趣科技成功登陆创业板,募集资金6.5亿元。

如今看来,掌趣科技在上市前的频繁并购也是在为当初上市铺路。按说上市之后可以一门心思研发游戏,掌趣科技却继续“买买买”,出手甚至更是大方。

上市一年后的2013年,掌趣科技以8.1亿元并购游戏开发公司动网先锋,其中近3亿元是以股票发行方式支付。2014年,掌趣科技又以17.39亿元并购玩蟹科技,其中9.7亿元是以股票支付。

之后,掌趣科技使用现金和股票支付的方式先后并购了上游信息和天马时空。如今掌趣科技的知名游戏IP《拳皇》,研发者正是被并购的玩蟹科技。

最初几年,并购确实给掌趣科技带来了巨大的收益。上市前一年,即2011年,其营收仅为1836万元,到了2015年已经激增至11亿元。

然而,并购的后遗症——商誉减值问题,也成了掌趣科技绕不开的坑。早在商誉减值还不那么突出的2015年,掌趣科技就因为高达56亿元的商誉减值问题被市场热议,同年其利润也才4.7亿元。

直到大面积商誉减值演变成“黑天鹅”的2018年,市值100亿的掌趣科技商誉减值更是高达34亿元。

掌趣科技的商誉减值风险貌似要跨越一个完整的“减值周期”。

“游戏第一股”沦为“股东提款机”

2015年成了掌趣科技命运的转折。56亿的商誉暴露出来之后,掌趣科技在资本市场遭遇股东的大幅减持。

其中最有名的要数创始人姚文彬和第二大股东华谊兄弟(300027.SZ)。2016年上半年,姚文彬通过减持掌趣股份套现6.26亿元。要知道,2015年掌趣科技的利润也才4.7亿元。

这只是开始。2016年至今,姚文彬通过减持已经累计套现近21亿元。另外,姚文彬又以7.19亿元向现任董事长刘惠诚转让股权,合计套现28亿元。连续减持后,姚文彬在掌趣科技的股份已由28.20%降至6.98%。

作为创始人,姚文彬在巨额套现后完美隐退。汇源创始人朱新礼曾经说过一句名震市场的话:“企业要当儿子养,当猪卖”。

朱新礼的话还没来得及在汇源身上完成实践,后辈就已经提前践行了。

除了姚文彬,华谊兄弟也是掌趣科技减持大军中的一员。2010年,华谊兄弟拿出近1.5亿元投资掌趣科技,通过收购股权和增资的方式,最终获得掌趣科技22%的股权。

两年后掌趣科技上市,这笔投资换来了丰厚的回报。从2013年开始,作为掌趣科技原第二大股东,华谊兄弟就开始多次减持。至今,其已累计套现24.7亿元,回报率愈94%。

图片来源:东财choice数据

在2016年的套现潮中,掌趣科技股东叶颖涛和宋海波也“不甘落后”,两人同期先后套现1.46亿元和1.6亿元。

令人生疑的是,就在2016年套现之前,叶颖涛和宋海波已经先后离职,而姚文彬也在2016年辞去董事长职务。这几人在职务上的提前布局,疑似在为随后的套现做准备。

野马财经根据东方财富choice数据统计,近两年来,掌趣科技股东已合计套现60多亿元。套现离场似乎成了掌趣科技董事的标配“套路”。截止目前,公司离职董事已达数十人。

坊间早已热议,昔日的“游戏第一股”沦为“股东提款机”。公司为姚文彬赚回好价钱,却在接连不断的资本操作中流落为“差生”。

一地鸡毛后“码农”搬出九阳真经

商誉爆雷的2015年,掌趣科技靠着并购,股价还在20-30元/股起伏。到了2016年,经历减持潮,掌趣科技的股价一路下跌徘徊在10元/股,此后再未回升。

图片来源:东方财富

2016年,套现28亿的姚文彬宣布辞任董事长和总经理之职。对于离职,姚文彬解释称:“让年富力强的管理层带领公司更好的发展。”

对于如今姚文彬和掌趣科技的关系,掌趣科技相关人士向野马财经表示,姚文彬已经不在掌趣科技担任任何职务,也不再参与经营掌趣科技,不过姚文彬目前还是掌趣科技的大股东。

现在掌趣科技的掌门人是据传“码农”出身的原天马时空创始人刘惠城。这也似乎意味着昔日擅长资本游戏的姚文彬退场后,掌趣科技开始主抓内容。

只是,掌趣科技如今已是一地鸡毛。“股东提款机”名声在外,品牌声誉严重受损。刘惠诚现在的处境是“巧妇难为无米之炊”。为了遏制其下跌的股价,掌趣科技2017年曾停牌5个月计划重组,最终以失败告终。

重组计划失败后,掌趣科技引入战略合作伙伴——腾讯,双方计划在游戏研发、推广等方面深度合作。手游是掌趣科技的主营业务,收入占比超九成。而手游也是目前腾讯游戏主打的方向。

原以为背靠大树,掌趣科技能迎来转机,然而即使腾讯战略入股,掌趣科技的股价还是未能暂缓下跌,同时主营业务也未见起色。

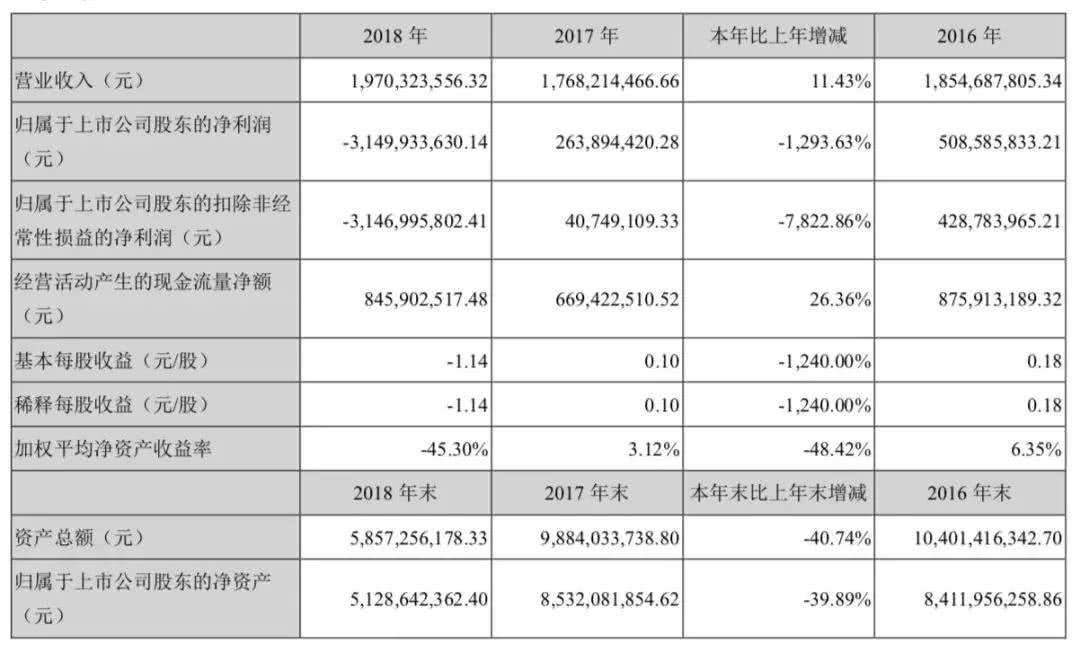

2018年年报显示,掌趣科技的归属扣非净利润从上一年度约4075万元降低到亏损约31.5亿元,可谓断崖式下跌。对于巨额亏损,上述人士向野马财经解释,34亿元的商誉减值和其它的投资减值合计36亿元,“对公司2018年经营业绩和财务状况产生较大影响”。

图片来源:掌趣科技2018年报

就在2018年掌趣科技的年会上,刘惠城将2018年定义为掌趣科技“转型升级的关键一年”,并借用金庸在《倚天屠龙记》中的九阳真经口诀:“他强由他强,清风拂山岗。他横任他横,明月照大江。他自狠来他自恶,我自一口真气足”,以表示掌趣科技踏踏实实做产品,推进研发转型的决心。

然而已经被资本“撸”过的掌趣科技,如今再翻身又谈何容易。

评论