文 | 变哥@时金研究所

5月16日晚间,深交所向深大通下发了年报问询函,直指第四大股东,兼旗下重要子公司经营者夏东明涉嫌P2P非法集资案件被抓的事件。

截止2019年3月31日,夏东明持有深大通7.41%的股权,同时也是深大通旗下视科传媒的原创始人和主要经营者。

在问询函中,深交所指出,由于夏东明被采取强制措施,部分客户采取回避、观望等不合作态度,导致审计机构的工作无法正常开展,要求深大通说明事件的具体情况,并说明深大通是否与相关P2P平台存在关联或业务、资金往来。

深交所的问询函中并未提及夏东明具体涉及哪些P2P而被采取刑事强制措施,但是,相关资料显示,夏东明背后确实存在一大批P2P平台。

据不完全统计,2018年6月份开始的P2P“爆雷潮”中,夏东明及旗下的新联控股直接涉及了多家P2P,这些网贷平台合计交易金额至少超过1000亿元,其中较为著名的有宜贷网、宜湃网、钱保姆等P2P平台。

2018年12月29日,宜贷网发布公告称,宜湃网报警立案,宜贷网良性退出。这一公告的核心信息是,宜贷平台上供应链贷款的实际担保融资方浙江新联控股股份有限公司董事长夏某(即夏东明),因涉嫌其它网贷平台非法吸收公众存款被杭州滨江公安部门刑事拘留。

实际上,夏东明背后还牵扯到一个更大的“修正系P2P”,涉及的除了宜贷网、宜湃网、钱保姆之外,还有永利宝、火理财、钱庄网、微金石等更多P2P。

公开资料显示,修正集团于1995年5月由董事长修涞贵创立,是集中成药、化学制药、生物制药的科研生产营销、药品连锁经营、中药材标准栽培于一体的大型现代化民营制药企业。

需要注意的是,修正系的多项投资和浙江新联控股董事长夏东明有很大关系,所投资的P2P也有很多是两家一起介入,其中不少P2P的实际借款标的是浙江新联控股。

除了涉及一大批P2P平台,对上市公司深大通来说,夏东明创立的视科传媒带来的“伤害”似乎更大。

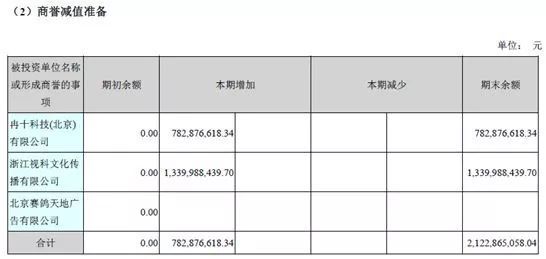

视科传媒是一家新媒体广告公司,2015年,深大通以17亿的价格全资收购了视科传媒,当时,深大通还以10.5亿元的价格收购了一家名为冉十科技的公司。

2018年,由于两家公司连续两年未能完成业绩承诺,深大通在年报中对视科传媒和冉十科技分别计提商誉减值13.4亿元和7.83亿元,进而导致深大通巨亏23.5亿。

5月13日,深大通发布了一份部分股东的股份被司法冻结的公告,揭开了深大通与前面提到的被收购标的冉十科技原股东之间的纠纷。

2015年下半年,深大通出资10.5亿元,收购了曹林芳、李勇、莫清雅三人持有的冉十科技的股权。被收购的冉十科技,名义上是由曹林芳等人于2012年设立,主营移动互联网广告业务(WAP广告和APP广告),实际上业务简单直接,主要是打包广告主需求,向网易、新浪等媒体投放广告。同时,冉十科技的核心人物是曹林芳的配偶曹建发。

值得一提的是,冉十科技被收购时的业绩并不亮眼,2013年、2014年、以及2015年1-4月的营收分别为1357.85万元、7686.18万元、7806.67万元,净利润分别为6.78万元、1562.55万元、1856.77万元。连续的三个会计期的净利润总计为3426.1万元,净资产也只有3926.15万元。

在此背景下,深大通却给出了10.5亿元的收购估值,与冉十科技的净资产相比,溢价超过10个亿。

需要注意的是,这份高溢价收购的背后还附加了补偿条款。深大通在公告中表示,收购案的背后,冉十科技的原股东与上市公司还签有几分补充协议,主要约定包括:

(1)应收账款补偿,对2018年12月31日之前的所有应收账款金额承担补偿和担保责任(截止 2018 年 12 月 31 日,应收账款余额3.77 亿元);

(2)业绩承诺补偿,曹林芳、李勇、莫清雅应补偿金额为2178万元;

(3)资产减值补偿,年度报告出具后 30 个工作日内对冉十科技完成资产减值测试并对资产减值部分进行补偿(年报商誉减值 7.8亿元,最终补偿额度以减值测试报告为准)。

综合这三项约定,冉十科技的原股东需要向上市公司深大通支付11.78亿元的补偿款,甚至高于当初的收购价10.5亿元。

对于冉十科技的原股东来说,如果履行这三大补偿方案,相当于创业一场,全白干了,还要向上市公司倒贴钱。

可以看出,这笔补偿款中最大的部分是关于年报计提的7.8亿元商誉减值。不过,对于这笔巨额商誉减值计提,深大通的审计机构存有疑问、被要求补偿的当事人曹林芳等人当然也不认。

同时,深大通在公告中表示,2019年以来,曹林芳、曹建发夫妇长期滞留国外。在明知产生巨额补偿义务的情况下,曹林芳、曹建发曾突击质押全部股票,随后又紧急解除了部分股票质押,并以大宗交易的方式突击减持股份。

数据显示,经过多轮减持,截止5月17日,曹林芳持有2613.88万股,李勇持有86.39万股,莫清雅持有58.74万股,三人都减持了手中近一半的股份,目前持股合计市值在3.64亿元左右,远远不够清偿商誉减值补偿的部分。

在深大通申请司法冻结曹林芳等人股权的同时,曹林芳、曹建发、李勇等人也实施了反击,向多家媒体实名举报了深大通实际控制人姜剑的各种资本运作污点。

曹林芳等人在举报信中表示,与深大通相关的两只并购基金,穿透底层资产后,可能存在虚构贸易、套取上市公司资金和信用的情况。并购基金的资金最终流向了与深大通实际控制人姜剑及其一致行动人存在关联的公司。

随后,在5月13日,深交所下发了关注函,要求深大通对相关举报内容进行说明。截至目前,深大通方面还没有回复。但是,需要注意的是,曹林芳等当事人已经大额套现,现在又身在国外,深大通提出的11.78亿补偿究竟是否合理是一回事,能不能追讨到又是另一回事。

2018年年报季,“商誉减值雷”屡见不鲜,但是,像深大通这样通过商誉减值进行财务“大洗澡”并且一减再减的公司却不多。

4月15日晚间,深大通发布了2018年度业绩修正预告,在1月31日发布的业绩预告的基础上,大幅下调了净利润,亏损由原来的约6.9亿元—9.9亿元扩大至23.5亿元,同比下降756.65%。

那么,深大通为何在第一次业绩预告两个多月后才披露业绩修正预告呢?

深大通解释称,因为合同约定,需要上市公司和冉十科技原团队双方共同确定资产减值测试评估机构,原计划双方各推选3家机构,通过公证抽签选出。

后来,创始团队仅指定了1家资产评估机构,并要求上市公司也从已经**的3家中选出1家参与公证抽签,加上过程中一系列细节步骤的反复磋商,到最终经公证选出资产减值测试评估机构,中间延误了大量时间。

4月30日,深大通披露了2018年的年报。年报显示,2018年,深大通实现营业总收入25.9亿,同比增长71.6%,;实现归属于母公司所有者的净利润-23.5亿,同比亏损756.5%。也就是说,深大通几乎亏损了2018年一整年的营收。

对于净利润“大变脸”,深大通在年报中表示,主要是因为收购视科文化和冉十科技的股权形成的商誉存在大额减值迹象,需要计提商誉减值准备,预计计提金额分别约为13.4亿、7.8亿。

值得一提的是,截至2018年三季度,深大通的商誉余额为23.09亿元,一次性减值21.2亿元,可见其“力度”

虽然深大通一直强调自己巨亏的主因是商誉减值,但是从深大通2018年前三季度的业绩来看,实际情况好像并不是这么简单。

深大通曾表示,2018年以来公司所处的广告传媒行业发生不利变化,市场整体环境遇冷,经营业绩未能达到预期。

然而,深大通的三季报显示,截至2018年三季度,深大通实现营业收入20.98亿元,同比增长96.32%;净利润2.2亿元,同比下降17.42%。如果按照这个速度,2018年,深大通的净利润应该有约3亿元。

但是,一个季度后,深大通一年的净利润就出现了如此大规模的亏损。即使除去视科文化和冉十科技大额商誉减值共计21.2亿元的影响,深大通还有大约5.3亿元的亏损没有合理的解释。

这5.3亿的亏损也可能都是第四季度出现的经营亏损,但是这种概率很小。实在是让人怀疑是不是财务造假后的“财务大洗澡”。

更让投资者担忧的是,在“财务大洗澡”后,深大通2019年的业绩也不乐观。2019年一季报显示,前三个月,深大通实现营业总收入5.9亿,同比增长29.5%;归属于母公司所有者的净利润421.5万,同比下降91.9%。

在大幅下修业绩两天之后,4月18日早间,深大通发布公告称,已经在4月17日与北京天益新麻生物科技有签署《合作框架协议》,拟利用各自优势,共同成立大通-新麻有限合伙企业,规模不超过10亿元,采用双GP管理模式。

大通-新麻公司的主要投资方向为工业大麻的全产业链整合及拓展,CBD产品的研发及境内外销售。当时,市场的热点题材正是“工业大麻”,这份公告也给深大通带来了两个涨停板。

公告显示,北京天益新麻是2019年3月13日才成立的,注册资本为1000万元。

有意思的是,当时才成立35天的公司,深大通在公告中却描述称,北京天益新麻在工业大麻的种植、加工和销售上享有丰富的管理经验和渠道、资源,在区块链工业大麻溯源上有深度创新,用区块链将大麻相关数据上链,实现种植、加工透明化,防止工业大麻提纯CBD之后的残余THC被再加工为娱乐大麻。

不仅如此,深大通在公告中也往自己脸上“贴金”,称自身在区块链技术的研发和应用方面有着丰富的技术积淀和经验,开发了“大通链”并投入使用,取得了良好效果,多项区块链技术的发明专利已经向国家专利局申报。

然而,需要注意的是,深大通的主营业务是移动数字整合营销服务与线上线下新媒体业务运营、供应链管理与服务等。2018年8月,深大通宣告进军区块链,将联合相关区块链技术公司打造可信联盟链。但是,随后,深大通收购区块链资产的计划就接连遭到失败。

整体来看,深大通是一个非常“不安分”的公司。1994年上市以来,由于经营不善,主营业务多次发生变更,从最初的电子元器件,到后来的房地产开发业务,再到2015年后转型新媒体广告,2017年还多了一项煤炭铁精粉贸易业务,再到试水区块链和工业大麻。一路走来,可谓是屡败屡战,屡战屡败。

从深大通进行大额商誉减值可以看出,其对2019年的业绩及更远未来的业绩充满不自信。而已经披露的2019年一季报也证明了这一点。面对高管被抓、商誉减值、业绩下滑、以及与部分股东存在法律纠纷等困境,深大通的未来实在令人担忧。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论