文|苏说财经 苏文

最近A股市场奇葩公告不少,有因“会计差错”导致现金多计300亿的,有122亿存款“不翼而飞”的,还有服务器遭遇“黑客攻击”导致财务资料可能丢失的。

2019年5月8日,东方精工(002611.SZ)发布公告称,全资子公司北京普莱德新能源电池科技有限公司(以下简称“普莱德”)的服务器突遭黑客攻击,暂无法评估此事“对财务资料完整性可能产生的影响”。

此公告甫一发布即令市场大为错愕,因为这对母子公司才刚刚公然互怼过,不知这纸公告背后,各方又在唱哪出戏。

上市公司和子公司父子相撕,这在资本市场上几乎闻所未闻。之所出现这个情况,系因原本从事机械设备制造的东方精工,三年前做了一场跨界收购,耗资47.5亿从北汽集团、宁德时代等豪门手中全资收购了从事新能源业务的普莱德。换句话说,普莱德只是东方精工的养子,并非亲生。

A股市场,但凡上市公司涉及重大收购,资产出售方对标的资产进行业绩承诺通常都是“标配条款”,业绩不达标则要对上市公司进行补偿。这场互撕,正是在普莱德2018年业绩不达标的背景下发生的。

在这场牵扯多方的争纷中,资产收购方、资产出售方、标的资产,各自的立场和诉求都不尽相同。

要理清各方诉求及利益点,得把镜头拉回到三年前的收购起点,从一些关键问题入手来分析。

1、东方精工为什么豪掷47.5亿做跨界并购?

在讲这个47.5亿的跨界收购之前,得先介绍一下收购方东方精工的背景。

在A股市场,东方精工几乎没有任何知名度可言。这是一家主要从事包装材料设备研发、生产与销售的公司。大家日常生活特别是快递中用的最多的各种纸箱,生产这类纸箱的设备,其中就有东方精工制造的。

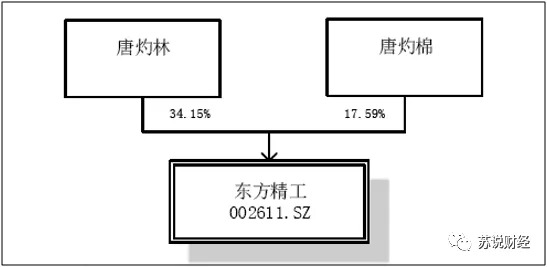

下面这张是东方精工的股权结构图,由唐灼林、唐灼棉兄弟俩控股52%,是一家标准意义的民营企业。

东方精工由唐氏兄弟创办于1990年代,总部位于广东佛山。2011年9月,东方精工在中小板实现IPO。

在很长一段时间里(2015年以前),东方精工都是单一主业,所有收入皆来自于智能包装设备及配件的销售。下面我们整理了东方精工实施47.5亿跨界并购前,该核心主业及企业净利润数据(下图)。透过这张图表,有几个特殊之处值得分析。

其一,东方精工在IPO之前的2009-2011年,收入从2.06亿元增长至3.59亿元,利润从0.33亿元增长至0.76亿元。从收入和利润水平来看,只能说当时的东方精工是一家小而美的公司,只是收入和利润都保持快速增长。正是借着这个业绩的快速增长,东方精工得以在2011年实现了在中小板的上市。

其二,在企业完成上市之后,不仅收入停止了增长,而且净利润逐年下滑。2012年,公司收入3.29亿元,2013年为3.63亿元,较2011年几乎没有任何增长;净利润方面,2012年下跌至0.64亿元,2013年进一步下跌至0.56亿元。

为什么会出现这种情况?IPO之前猛冲业绩,鲤鱼跳龙门之后业绩立刻变脸的,在A股历史上并不少见。东方精工IPO之前是否猛冲业绩、透支未来,我们不好下定论,但其IPO之后“增长乏力、利润滑坡”却是客观事实。

看起来,东方精工所在的是一个竞争激烈并且天花板很低的行业。

其三,2014-2016年,东方精工的主营业务收入和利润突然上升了一个数量级——收入上升至10亿元水平,是之前的大约3倍;净利润突破1亿元,是之前的2倍。

为什么业绩会有这等巨大的飞跃?

原因在于东方精工在2014年收购了意大利Fosber集团60%股权,后者同属于包装设备制造商。因为收购的合并报表效应,使得其收入和利润大幅增加。这说明东方精工在内生性增长乏力的情况下,致力于依靠外延式并购来推动企业规模增长。

此外,东方精工在2015年还收购了从事柴油发动机业务的苏州百胜动力。

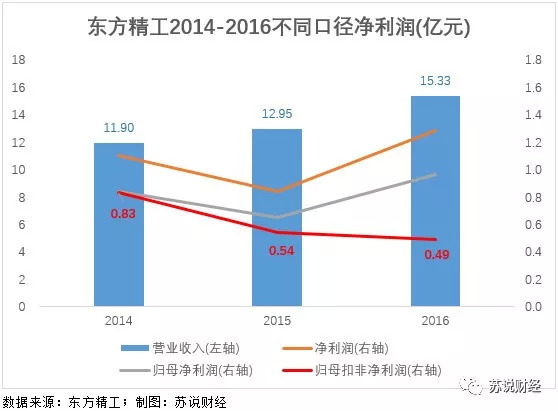

可是,这等收购对于上市公司股东究竟带来了怎样的效果呢?我们整理了东方精工2014-2016年的总营业收入,以及不同口径的净利润数据(下图)。

数据显示,东方精工总收入在逐年增长,从11.9亿增长至15.3亿,净利润也大体维持在1亿元以上水平。可是,“归母净利润”却少了一截,因为所收购的子公司,并非100%收购,因而还有一部分利润要归属于上市公司股东以外的其他股东。

另外一个值得注意的数据是,2014-2016年,东方精工的“归母扣非净利润”是逐年下滑的,从0.83亿元下降至0.49亿元。

这个数据意味着什么呢?

扣除非经常性损益后(就是把变卖资产、政府补贴等非经常性的盈利扣除),归属于上市公司股东的净利润是逐年下滑的,这说明东方精工虽然进行了一些并购,表面上净利润提升了,但上市公司股东的受益情况并没有本质改善,反而持续下滑。

显然,东方精工希望扭转这种局面。内生性增长乏力,同产业链并购也未能完全解决问题,更无法解决本行业天花板低的问题。

于是,2016年,东方精工的唐氏兄弟选择了进一步跨界并购,开拓新的业务领域,标的便是47.5亿元估值的普莱德。

2、47.5亿收购普莱德值不值?交易条件靠不靠谱?

前几年,新能源是和造车新势力、共享出行、新零售等可等量齐观的风口行业。在补贴政策的推动之下,新能源汽车行业的风口自2015年启动,经历了2016年的火热及2017年的疯狂。

其时,不仅有贾布斯高调造车,连格力董小姐也没能耐住寂寞,借收购银隆入局此行业。不单是造车环节,产业链各个环节都堪称一片火爆:上游的矿产——天齐锂业、赣锋锂业;正极材料——宁波容百、北大先行;动力电池——宁德时代、比亚迪;汽车厂商——比亚迪、北汽新能源,所有相关企业的估值无不突飞猛进。

在一片繁荣之下,东方精工的唐氏兄弟选择进入该行业。显然,这是一个天花板远比包装机械设备高得多的行业。

2016年7月,东方精工发布公告,宣布拟以47.5亿元代价收购普莱德100%股权。

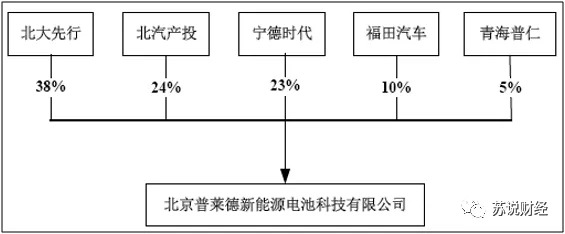

下图是普莱德当时的股东及持股比例情况。

普莱德的五大股东中,北汽产投和福田汽车同属于国资背景的北汽集团,而宁德时代则是动力电池的行业领导者。

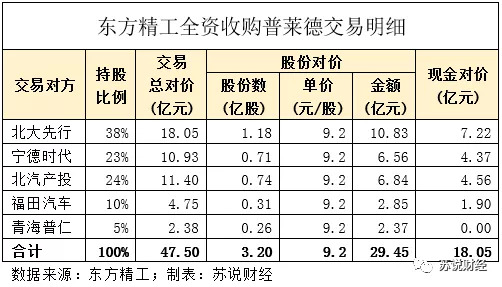

对普莱德的47.5亿元的总收购对价中,29.45亿元为发行股份支付,18.05亿元为现金支付(下表)。

交易完成之后,唐氏兄弟在东方精工的持股比例也被大幅稀释,下降至28.68%。兄弟俩虽然还是实控人,但普莱德的原股东在东方精工的持股比例合计也达27.65%,几乎和唐氏兄弟平分秋色(下图)。

那么,47.5亿元的收购对价究竟高不高呢?换句话说,普莱德究竟值不值47.5亿元?

以2016年3月31日为评估基准日,普莱德净资产账面价值仅为2.27亿元,47.5亿元的交易价格,较账面净资产溢价20倍。换句话说,普莱德的市净率估值为21倍。

从市净率的角度而言,普莱德的估值可谓高得离谱,按市盈率口径又会怎样呢?

成立之初普莱德的业绩并不好,在成立四年之后的2014年,其扣非净利润仍为亏损。2015年,普莱德扣非净利润变为8868万元。以当时不到1亿元的利润,要卖47.5亿元的价格,市盈率超过53倍!

如此高的估值,大概只有处于风口的行业才能享受这样的待遇!

为了说服东方精工的唐氏兄弟,也为了给监管部门一个交代,普莱德的出售方(原股东)许下了未来四年的业绩承诺:

1)2016-2019年普莱德的扣非净利润分别不低于2.5亿、3.25亿、4.23亿、5亿,累计不低于14.98亿元;

2)2016-2018 年需累计实现利润9.98亿元,如果不能实现,则股权出售方须按照差额的4.25倍赔偿等值股份;

3)2019年需实现利润5亿元,如果不能实现,则资产出售方须按照差额补偿等值现金。

按照承诺业绩,普莱德未来四年扣非净利润的年均值为3.75亿,对应47.5亿元的估值,市盈率不到13倍,估值看上去是大幅下降了。

可是,这个业绩承诺究竟是能兑现呢,还是空饼一块呢?但不管怎么着,东方精工的实控人唐氏兄弟是信了。

由于47.5亿元的交易价格大大高出普莱德的账面净资产,这笔收购使得东方精工产生了高达41.42亿的商誉,这也成为了日后东方精工“烫手的山芋”。

为了落实业绩承诺的执行,在业绩承诺期限内,买卖双方约定:

1)东方精工不干预普莱德的日常经营;

2)普莱德的董事会由原股东委派4名董事,东方精工委派2名董事;

3)东方精工仅向普莱德的管理层委派一名分管财务的副总。

如此看来,虽然东方精工100%收购了普莱德,但根本就谈不上对普莱德的控制,整个普莱德依然掌控在原股东方手中。

其实,除了落实业绩承诺的因素,哪怕东方精工想深度介入普莱德,也是力所不能及。想想看,一家从事机械设备制造的企业,能有啥经验与人才储备去驾驭一家新能源企业呢?

原股东又何以能深度掌控普莱德呢?除了原先派驻的经营团队,还涉及普莱德的业务模式。

普莱德自成立之日起,其与股东方就确立了“北大先行(电池正极材料)+宁德时代(动力电池电芯)+普莱德(动力电池PACK封装包)+北汽新能源(新能源乘用车整车应用)及福田汽车(新能源商用车整车应用)”的产业链分工合作模式。

在这个模式中,宁德时代成为普莱德的最大供应商,北汽集团则成为普莱德的最大客户。可以说,普莱德的业务运作严重依赖于原股东方。依赖度有多高呢?向宁德时代的采购额占比超过80%,向北汽集团的销售额占比超过75%!

原股东对普莱德介入如此之深,一旦过了股份锁定期和业绩承诺期,没有了利益捆绑,普莱德的业务还能维持下去吗。会否来一个业务人马全撤了,留下一个空壳公司给东方精工?

从这个意义而言,东方精工对普莱德的收购,无论是交易价格还是交易条件,都极具争议性。为了扭转业绩下滑的局面,唐氏兄弟做了一个自己无法掌控的跨界收购。

2018年之后,此并购的后遗症陆续爆发出来。

3、跨界之后,东方精工为何突然爆出38.76亿巨亏?

2016及2017年,普莱德顺利完成了业绩承诺。受益于普莱德的业绩贡献,东方精工2017年的营业收入创下了47亿元的新高,净利润也达到了5.1亿。

但随着新能源汽车行业骗补丑闻的持续发酵,国家持续降低对新能源汽车的补贴总额,同时大幅提高补贴门槛。在补贴退坡之下,2018年以来,新能源汽车全产业链步入寒冬。一度位居行业第二的沃特玛倒了,董小姐投资的银隆也歇菜了。

行业急转直下,普莱德也未能幸免,从而拖累东方精工。

2018年10月30日,东方精工曾在2018Q3季报中称,预计全年归属于上市公司股东的净利润为5.5-6.5亿。但在三个月后的2019年1月末,东方精工又发布了业绩修正公告,称预计全年亏损29.44-44.16亿。

在短短三个月内,对公司的业绩预测出现如此天翻地覆的变脸,足以令市场目瞪口呆。

2019年4月17日,东方精工披露2018年年报,赫然巨亏38.76亿。关于巨亏的原因,东方精工主要归结于两点:

1)2018年全资子公司普莱德亏损约2.19亿元;

2)因为普莱德的亏损,且与原业绩承诺的不低于4.23亿元差距不小,造成公司计提商誉减值约38.48亿元。

为什么东方精工会从三季报预测的全年盈利5、6亿到年报披露巨亏近40亿,而且绝大部分都是商誉减值导致的?

期间,监管部门发布的两个政策文件不得不提。

2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》;2019年1月4日,财政部会计准则委员会发布了《企业会计准则动态(2018年第9期)》,公告了对于“商誉及其减值”议题文件的反馈意见。

两个文件的内容太过于拗口、晦涩难懂,翻译成大白话来表达就是,上市公司在处理商誉问题的政策可能发生变化,从现行的商誉减值测试变为分期摊销。

举例来说,东方精工47.5亿元收购的普莱德,因为收购价大大高于账面净资产,因而形成了41.42亿的商誉;按照原有的政策,收购完成之后每年对商誉做减值测试,如果没问题就持续保持不变,不会对业绩产生影响;但新的政策有可能会强制分期摊销商誉,比如要求5年内必须摊销完毕,每年至少要摊销超过8亿,这样就会直接冲减公司净利润,令企业的业绩承压。

类似东方精工这样有巨额商誉者不在少数。截至2018年底,A股共有2042家上市公司账上存在商誉,商誉合计数超过1.3万亿,这可以称之为是A股市场的业绩巨雷。

那些账上挂了巨额商誉的上市公司,假如采取分期摊销的方式,如果其每年的经营利润不能覆盖商誉的摊销金额,可能会导致其连年亏损,进而触发“连续三年亏损则退市”的规则。

站在上市公司的角度,为了规避新政,不如在新政正式颁布前,将巨额的商誉一次性减值完毕,避免日后连年亏损。因而,我们看到一大批上市公司发布了2018年巨亏十亿、数十亿的公告、年报,也引发了交易所雪片般的问询函。

2018年,是A股上市公司的“商誉洗澡年”!

好了,说完题外话,我们回到东方精工的案子。

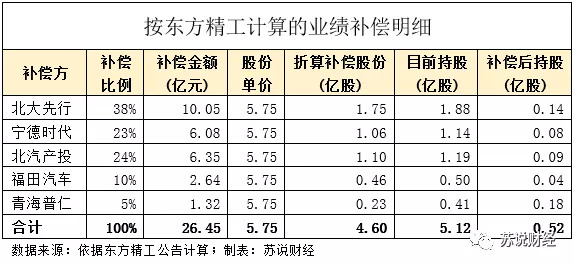

根据东方精工的年报,普莱德2018年扣非净利润为-2.17亿元,与原业绩承诺的4.23亿元相差6.42亿,因而,东方精工要求普莱德原股东按协议进行业绩补偿约26.45亿元。不过,东方精工在年报中表示,未能就普莱德的亏损数额未与其原股东及管理层达成一致。

这份年报的发布,引发了当年交易相关方的炸锅!

4、巨亏爆出之后,买卖各方为什么会隔空互怼?

在东方精工年报发布仅2天之后,2019年4月19日,普莱德原股东之一的福田汽车(600166.SH)发布公告提出质疑:

“(东方精工的审计机构)立信(会计师事务所)在未与普莱德管理层就2018年度财务报表数据进行确认,未出具普莱德2018年度专项审计报告的情况下,直接在东方精工合并报表层面对普莱德2018年度业绩予以确认,是违反会计准则与规范的。”

福田汽车在公告中进一步表示,不认可东方精工所计算的补偿金额,同时将“采取法律等各种手段,保护公司及国有资产利益”。

福田汽车扛出“保护国有资产”的大旗,看上去挺吓人的,作为民企东方精工的唐氏兄弟扛得住吗?

4月23日,普莱德原股东之一的宁德时代(300750.SZ)也发布公告称,“东方精工公告的普莱德2018年度业绩不符合实际情况,对普莱德与公司关联交易公允性的判断不客观,将严重损害本公司及股东的利益”。

宁德时代进而表示,“将依法采取必要的措施维护公司及广大股东的利益”。

为什么原股东都不认可东方精工以及立信会计师事务所对普莱德亏损的认定?

2019年5月6日,普莱德的管理层站出来亮了牌,其举办了一场名为“业绩被亏损,管理怎背锅?”的媒体说明会,公开叫板母公司东方精工。

媒体说明会上,普莱德管理层表达了几个核心观点:

1) 普莱德2018年的业绩并不是亏损,管理层自己认可的业绩是,全年盈利额达到了承诺值的近80%;

2) 立信及东方精工对普莱德财务数据的调整缺乏依据,且和以前年度的会计处理相互矛盾;

3) 东方精工及立信一直单方面推进普莱德2018年度审计工作,未与普莱德管理层进行充分沟通;

4) 立信在普莱德2018年审计过程中存在重大瑕疵,也拒绝与普莱德管理层沟通;

5) 立信在明知上市公司重要子公司财务数据存在较大分歧的情况下,仍旧出具了标准无保留意见的东方精工2018年审计报告。

在说明会上,有媒体问及:东方精工表示,普莱德没有在财务报表中签字,导致审计报告没有发出,请问是否有上述情况?

普莱德财务总监刘彤回应称:“我们从未见过这份报告,我如何签字呢?我们是通过东方精工的年报,才知道普莱德的业绩(亏损2亿多),事先对方没有与我们进行过任何沟通。了解情况后,我们一直尝试与相关方沟通,不过对方表示审计业务比较忙,沟通未能达成。因此对方说我们没有签字,这很搞笑。”

关于普莱德究竟是盈利还是亏损,看来这锅是要由审计机构来背了。但2天之后,东方精工公告了立信会计师事务所的专项说明,就质疑进行了回应,详细列举了审计过程中与普莱德管理层及原股东的沟通情况:

1)2018年11月,立信对普莱德进行了预审,并将发现的问题以书面沟通函的形式发给了普莱德管理层;

2)2019年1月,立信正式对普莱德进行2018年度财务报表审计,对普莱德管理层进行了访谈,在履行了必要的审计程序并获取相关审计证据后,在1月底将初步审计结果发送给了普莱德财务负责人;

3)2019年1月29日,在北汽集团总部,立信会计师与普莱德原股东代表北大先行董事长及普莱德管理层,就主要的审计调整事项进行了沟通;

4)2019年2月18日,在东方精工佛山总部,立信会计师与宁德时代财务总监和财务经理就宁德时代与普莱德的返利公允性进行了沟通,但其未能提供合理解释和依据;

5)2019年2月20日,在东方精工佛山总部,立信会计师与普莱德管理层、普莱德全部的原股东代表、东方精工管理层,就审计调整事项当面进行了详细、充分地沟通和讲解;

6)2019年2月27日,普莱德向立信提供了一份仅加盖公章,但相关人员未签字的2018年度财务报表,该报表的净利润比立信初步审计的报表净利润多4.9亿元;

7)2019年3月27日,立信会计师前往普莱德北京总部,计划与其管理层进行当面访谈和沟通,但管理层提出先提供访谈书面问卷,立信于是通过邮件发送了访谈问卷,但普莱德管理层拒绝接受访谈及回复访谈问卷;

8)2019年4月1日,普莱德召开董事会,立信会计师继续与普莱德原股东及其委派的管理层沟通审计调整事项,但其仍拒绝接受审计调整建议,管理层仍认可2019年2月27日提供的财务报表,但仍然拒绝在此财务报表上签字;

9)立信会计师根据进一步获取的审计证据,将普莱德审定报表发送给东方精工,后者接受了立信的审计调整建议。

从审计机构的回应来看,事实似乎并非如普莱德管理层宣称的那样,“从未见过报告”、“没有进行过任何沟通”,双方一直都知道分歧所在。

只是,审计机构认为,由于普莱德和原股东有关联交易的存在,并且普莱德及原股东不能合理解释交易的公允性,因而不采信普莱德管理层提交的报表数据;而普莱德管理层及原股东则认为,审计机构是故意将报表审计成亏损,以便于满足东方精工大额计提商誉减值的要求,因而并不接受被调整的报表。

5、结语:都是对赌惹的祸!

双方之所以对普莱德业绩的认定无法达成一致,矛盾甚至升级到了公开交火的程度,本质其实不在于普莱德亏损与否,而是亏损涉及业绩对赌补偿问题。

按照东方精工的披露,普莱德原股东方需要向上市公司补偿26.45亿元,它们将按照当初在普莱德的持股比例分担这个补偿金额。根据当初的业绩补偿协议,原股东方优先以上市公司的股份补偿,也就是说东方精工以1元的象征性代价,回购它们补偿的股份,然后将该等股份注销。

那么,普莱德的原股东方究竟要补多少股份呢?我们的计算显示,普莱德的原股东们共计需要补偿4.6亿股,而它们目前总计持有5.12亿股,补偿之后,它们仅剩0.52亿股(下表)。

由于回购股份并注销,这不仅会导致东方精工总股本的变化,也会导致其股权结构的变化。我们进一步计算了补偿前后东方精工的股权结构变化,数据计算显示:唐氏兄弟的持股比例将大幅增加,从之前的22.11%增加至29.48%,控制权显著强化;而普莱德原股东的持股比例则将急剧降低,从之前的27.86%缩减至3.79%。

因为持股的缩减,普莱德原股东们所持有的东方精工股票市值也将随之灰飞烟灭。利益触动之下,双方公开互撕也就并不奇怪了。

争议还将继续,正如东方精工所披露的,“目前本公司与普莱德原股东及其委派的管理层,仍未就2018年普莱德经营业绩存在的重大争议达成一致,不排除未来双方在短期内无法达成一致的可能,上述争议将有可能持续甚至进一步升级。”

最后,可以对此案再做几点总结:

其一,东方精工唐氏兄弟为了挽救业绩而做的跨界并购,是个得不偿失的行为,并购整合本身成功率就不高,更不用说跨界到陌生领域。

其二,为当时的新能源风口的并购,东方精工承担了高溢价的代价,风口过了之后才发现买了个烫手的山芋,然后陷入对赌扯皮之中,追逐风口最终还得自己吞食苦果。

其三,这个并购,最终可能会落得竹篮打水一场空。目前来看,东方精工对普莱德几乎没有任何掌控力可言,虽然后者是全资子公司,但其人马还是听原股东的,然后在业务上和原股东方又是深度的关联交易,假如业绩承诺期过后,人马和业务全撤离,唐氏兄弟有能力去接管这个公司吗?正如东方精工自己披露的,“将可能产生公司对普莱德失去有效控制的风险”。

当然,站在普莱德原股东的角度来说,在正直行业风口时期,能把公司卖个好价钱干嘛不卖呢。

可谓一个愿打,一个愿挨!

苏说财经(ID:su-caijing)

评论