文| 爱分析 张凯西

作为一家成立十余年的传统少儿语培玩家,瑞思英语收入逐年稳健增长,2018年底扭亏为盈,已具备规模化盈利的能力,为何要发力在线业务?布局有哪些?做得怎么样?延展在线培训业务的优劣势又是什么?

01、学习中心和学生数稳步增长,2018年净利润率11%

创立于2007年,瑞思英语的主营业务为线下3-18岁青少年培训。在当时以应试培训为主流的大环境里, 瑞思通过强调“素质教育“的理念和对接美国K12教育的学科英语另辟蹊径,用“直营+加盟合作”形式打开并快速抢占高端语培市场。

其旗舰课程按照年龄段可分为3类:面向3-5岁孩子的Rise start,面向6-12岁孩子的Rise on和面向13-18岁孩子的Riseup。除此之外,还有Rise camp,Riseworkshop,Rise国际和Can Talk等产品作为补充。根据招股书,平均学费区间在每年16000-28000元之间,因地区间收入水平和市场竞争状况的不同会有所差异。

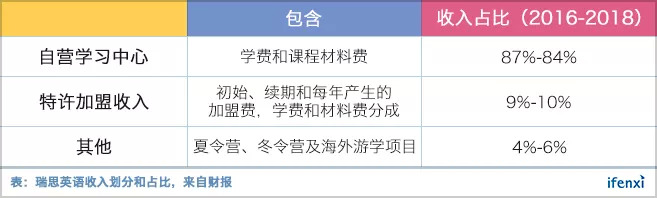

收入则来源主要来源于三方面:自营学习中心,特许加盟收入和其他收入。自营学习中心为最重要的营收来源,包括学费收入和课程材料费;加盟模式营收其次,包括初次、再续约和每年产生的加盟费,以及学费和课程材料收入分成;其他收入则包含在线1对1业务Can Talk,夏令营、游学等项目营收,占比极低,仅为4%-6%。

在学费基本稳定的基础上,在读学生人数是影响瑞思营收的主要因素。

影响在读学生人数的主要因素一方面在于随着既有学习中心成熟,校区利用率的提升,其中校区利用率(学生数/自营学习中心数量)已从2016年的670人提升到2018年的961人;另一方面在于自营学习中心数量的扩张速度。

近三年,得益于中国对少儿素质英语培训需求的崛起,以及作为头部老牌机构的品牌效应和稳定的现金流,瑞思在自营学习中心规模化扩张、生源获取和运营方面均保持健康的增长势头。

根据财报,截至2018年底,自营校区达到74家,近两年增速19%,分布于北京、上海、广州、深圳以及无锡;学员数量达到了7.3万人次,近两年增速42%;续费率也有小幅提升,从67%提升到了70%。

此外,加盟学习中心数量也在加速增长,截至2018年底,合作校区达到304家,全部位于非一线城市,占到总校区数的80%。

在在读学生数和加盟学习中心高速增长的情形下,瑞思近两年保持着30%以上的年收入增速,与2014-2016年32.2%的CAGR基本持平,但收入近两年内增速呈放缓趋势。

随着新校区的逐渐成熟,瑞思开始有越来越多的校区实现盈利。招股书中表示,新建一家自营学习中心从签定租约到开始经营需要3个月,达到盈亏平衡线的平均时间则为11个月。

整体来看,随着校区利用率和校区成熟度的提高,瑞思毛利和净利润率均在增长。毛利率从2016年的49%提升到2018年的55%。瑞思已于2018年底实现扭亏,录得1.43亿元的净利润,净利润率在11%。

02、线上线下协同发展为标配

但即便如此,从商业和教学效率来看,延展在线业务是瑞思需要考虑的战略决策之一。

从商业效率角度来看,第一,线下中心有明显的发展瓶颈。当增长到一定阶段,用线下模式拓展,管理挑战只会不断加重,线上通过集约化管理能提高管理效率。

第二,入学人数面临一定的压力,线上获客更有效率。

虽然由于续费率尚可,获客成本逐年递减;但瑞思获新客的成本也与日俱增,而且在政策对教培机构的整治下,未来开店和验收速度,以及续费率都可能受到影响。

由于语培是供给驱动的行业,通过互联网增加师资数量和质量,满足全国范围内市场对师资的量级需求并提升匹配效率,为老师、学生和家长三方都能带来价值,加强了规模化扩张的能力。

从教学效率来看,唯有在线化最有希望同时实现规模化和个性化,达到更好的教学效果。但是个性化的前提是数据沉淀。在线教学能通过数据实现个性化,节省师生时间,提高教学效率。

因此,线上线下协同发展是线下语培机构未来延展的必然方向。

03、在线业务师资和运营成本过高,但依靠现有客群难以做大

如今,在线语培红海一片,瑞思做得怎么样?优劣势是什么?

瑞思在线业务的布局体现在3个产品上,纯在线业务为Can Talk,在线+线下结合的产品则包括瑞思图书馆和Rise Up。

2017年5月,瑞思推出了在线教育产品侃侃说(Can Talk ),目标客群为4-12岁的青少年,主打口语互动课程,采用在线北美外教1对1教学形式,基于线下教学体系开发课程内容。2017年底,侃侃说开始向内部学员售卖,目前定价为每年5999元/48节课。

从数据来看,瑞思仍对在线业务保持谨慎,2018年Can Talk的入学人次仅为2,955,占比4%,全年未呈现上升趋势。

瑞思图书馆则一方面与Rise Start和Rise On的课程大纲相结合,通过语音测评和交互式游戏加强学员听说读写综合能力;另一方面通过与第三方合作收录了2600本英文读物,培养学员阅读习惯;。RiseUP的目标客群为13-18岁的青少年,由170课时的在线课堂+90课时的线下训练营组成,同步美式教材和学制,通过教授美国高中认证课程为学生的大学申请提供背书。

从定位来看,瑞思的在线课程主要服务于线下,作为课程替换或补充,和线下课程打包销售。

主要的原因有两点:过高的服务、获客成本和“被颠覆”的展现形式。

从瑞思的财务模型来看,线上线下成本结构差异较大。

在线下的单店模型中,单校区的毛利会随招生规模的扩大而提升,在线1对1业务无法通过学员规模提升提高毛利。50%上下的北美外教成本和重服务产生的辅导老师成本意味着利润空间已所剩无几。

此外,身处红海,若想做大规模,加大渠道投放、冲流量难以避免,这必然会涉及到极高的获客成本,Can Talk 5,999/年的课程包、扣除掉师资成本则难以支撑高获客成本,因此盈利艰难。作为一家习惯了线下“稳健打法“的上市公司,财务上的波动将成为很大的顾虑。

依靠线下的自然转化和口碑介绍,不需要大量投入在市场营销获新客上,劣势就在于增长将非常缓慢。

在展现形式方面,瑞思也面临在线产品形态打磨的难题。

从线下到线上,不只是将课程复制至网络上这么简单,在线课程是门“新物种”。虽然经过多年积淀已形成了一套课程理念和体系,组织管理效率也已经历过大量迭代而趋于成熟,但如何把这套理念以在线1对1方式呈现,如何完善海外师资的招聘、培训和管理环节,如何从单店管理转化至集约式管理模型,还需要时间去打磨。

指导|刘馥亮

评论