记者 | 曹恩惠

2019年4月17日,“夜泊秦淮·南都会酒店”在南京著名旅游景点钓鱼台旁开业。这座主打文旅情怀的酒店,由浙江君亭酒店管理股份有限公司(下称君亭酒店,835939.OC)管理运营。此前,该公司已经围绕南京秦淮风光带中的旅游景点,陆续开业了四家酒店试图打造“夜泊秦淮系列”主题。

一个月后,中国证监会官网披露了君亭酒店申报创业板的招股说明书。这家从事中高端精选服务酒店管理和经营的新三板挂牌公司,试图在激烈的行业竞争中寻求资本的帮助。这背后,是君亭酒店挂牌新三板三年多以来鲜有融资的尴尬。

面对已有锦江股份(600754.SH)、首旅酒店(600258.SH)两大酒店概念龙头股坐镇的A股市场,君亭酒店能受到资本的热捧吗?

招股说明书显示,截至目前,君亭酒店已开业酒店数36家、已签约待开业酒店19家。这其中,直营酒店16家,直营率44.44%。在激烈的行业竞争中,君亭酒店规模偏小。但得益于酒店数量基数规模小,君亭酒店的直营率偏高。

在经营规模偏小的情况下,君亭酒店的经营区域特征也比较明显——围绕长三角区域核心城市,君亭酒店的主要分布区域在浙江、上海、江苏和安徽等四个华东地区省市。因此,来自于华东地区的收入占比高达95%以上。

这一特征与在深交所上市的华天酒店(000428.SZ)相似。华天酒店每年约80%以上的营收,来自于湖南地区。

然而,不同于华天酒店坐拥湖南一省的龙头地位,君亭酒店目前重点竞争的长三角区域,酒店竞争激烈,这在一定程度上弱化了区位所带来的优势,反而更强调品牌的知名度。

锦江股份有“锦江之星”、“维也纳酒店”品牌,首旅酒店有“如家”、“莫泰”、“和颐”等品牌,相较于前述两家公司通过加盟制迅速建立起来的品牌优势,君亭酒店的知名度相对较弱。

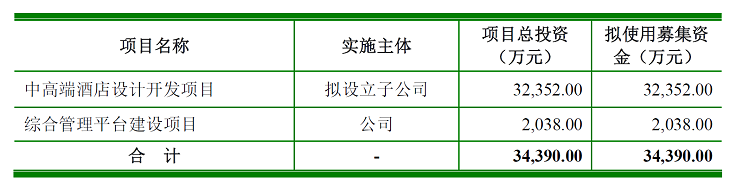

君亭酒店本次拟募集3.44亿元的资金,用于中高端酒店设计开发项目和综合管理平台建设项目。其中,逾3.24亿元的资金用于中高端酒店设计开发项目,显示了该公司扩大经营规模的野心。

根据招股说明书,君亭酒店未来三年仍将“死磕”长三角核心一二线城市区域,且为了扩大经营规模,该公司计划通过募集资金扩大直营门店数量规模。

直营模式的优势在于管理的可控和统一,尤其是对酒店这类服务业而言,能显著提升服务水平,减少出现参差不齐的情况。界面新闻记者观察发现,以“夜泊秦淮系列”主题酒店为例,君亭酒店旗下的这些酒店在携程上的评分普遍较高。

然而,直营模式为主的经营方式,带来最直接的负面影响则是资本开支加大,运营成本提升,从而压低了毛利率。

招股说明书显示,2018年,君亭酒店实现营业收入和归属母公司股东的净利润分别为3.41亿元、0.60亿元,较2017年分别增长5.97%、1.35%。

与2017年的净利润相比,君亭酒店2018年净利润增速显著放缓。事实上,即使是A股两大酒店龙头公司锦江股份和首旅酒店,其2018年的净利润增速同样下滑。这与过去一年酒店行业的景气度密切相关。

2018年下半年起,全国酒店行业呈现疲弱态势,这一颓势在今年一季度仍然延续。

但不同的是,锦江股份、首旅酒店虽然净利润增速下滑,但依旧保持着两位数的增长。而君亭酒店归母净利润增速则由2017年的66.63%,大降至2018年的1.35%,显示出较重的盈利压力。

锦江股份和首旅酒店依靠加盟制,在市场环境不佳的情况下,通过保持新增开店数量得以继续驱动业绩。但直营模式下,君亭酒店去年毛利率下滑。

财务数据显示,君亭酒店2018年毛利率为34.94%,较2017年减少2.93个百分点。而同期,锦江股份和首旅酒店毛利率均在90%。

与此同时,直营模式早期带来的资本开支过重的弊端也显现。2018年,君亭酒店旗下直营酒店宁波欧华和杭州千越开业。但由于开业时间较短,收入规模较小而固定成本开支较大,这两家酒店2018年毛利率为负,并拖累了君亭酒店当年度整体的毛利率。

评论