文|科技说

正确认识和理解拼多多是一项极为复杂的工作,这既是一家拥有2.9亿MAU的电商新势力;而另一方面,这也是一家依然处于亏损状态,市值却高达200多亿美金的上市企业。

拼多多的亏损,运营和用户管理,究竟是以何种逻辑存在,换言之,当前拼多多的亏损究竟合理与否,这些都是本文所要重点探讨的。

拼多多亏损:走出微信,提高用户粘性

根据招股书披露,2018年Q1,拼多多共产生662亿元的GMV,根据2018年报以及2019年Q1数据,我们测算2019年Q1的GMV为1520亿元,这几乎是2017全年的数据。

结合每年Q4为电商的销售最旺季这一行业背景,并参考2018全年4716亿元的总GMV规模,2018年Q4的GMV大概率是高于2019年Q1的,这也是线上广告收入由上期的56.5亿元降为本季度45.4亿元的主要原因。

但其中的交易佣金收入却出现逆增长,上期为5.91亿元,在本期为5.96亿元。在2018年Q2和Q3,为吸引商家,拼多多对部分商家进行了佣金补贴政策,在2018年Q4,商家增长步入正轨,该工作告一段落,为何在2019年Q1逆GMV增长呢?

本季佣金收入5.96亿元

在电商业统计口径中,GMV包括支付和未支付,亦包含虚拟商品收入,而佣金收入则是以实物履单交易为准,在相当长时间内,我本人尤其关注此数据,在2018年,佣金收入为16亿元,以0.6%费率测算,当期实际履单的实物电商交易量为2666亿元,考虑佣金补贴等因素,若以2800亿元的履单交易测算,当期履单交易占GMV比值为59%。

而在2019年Q1,该数字为66%,这也可佐证佣金收入增长的基本原因:虽然名义GMV负增长,但实物电商的履单量增加,佣金自然增长。

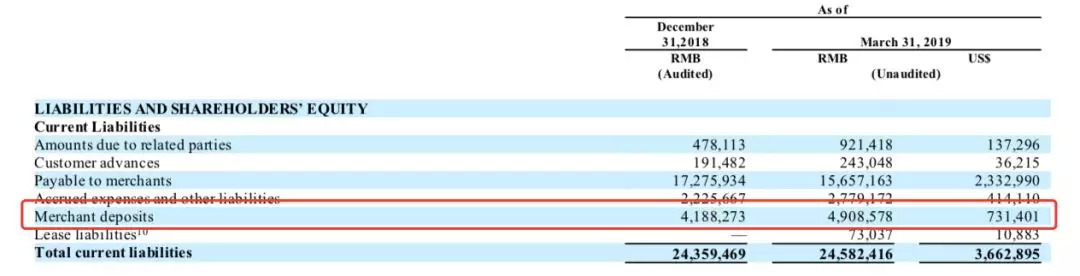

从商家角度看,平台GMV的有效程度可反映实际交易量,这是商家参与的基本点,那么,商家总量在平台之上又呈何种发展呢?

拼多多并未公布商家总量,但可以通过资产负债表中商家押金一项进行验证,2018年Q1,商家押金为24亿元,在2019年Q1,该数字为49.1亿元,增加一倍。

当期押金情况

整体看,拼多多对商家仍有较为明显吸引力,即便在外部环境较差的2019年Q1,商家押金仍然增长了8亿,环比增幅20%。

在近几个季度,拼多多将农产品上行视为重要业务之一,由于该产业的线上化发展较为滞后,拼多多进入了竞争相对较小的市场,就此来看,此战略取得了初步成效。

那么,又如何正确看待拼多多亏损呢?

在平台型电商中,运营方大多面临两大核心问题:其一,如何吸引买家积极参与,提高获客能力;其二,调动越来越多商家参与,提高产品丰富性,满足买方需求。

在现阶段,拼多多4.43亿活跃买家,MAU为2.9亿,相较于行业普遍的MAU数值大于活跃买家量,拼多多此数据反映出,用户多靠社交渠道拼购作为主要入口,用户对平台“逛”的属性认识较低。

这意味着拼多多在用户端要进行两大工作:1.通过品牌广告等形式提高MAU;2.以优惠券为代表的营销广告,提振年度买家用户。

在现阶段,以上两组数据尚有相当大的增长空间,在近几个季度,拼多多几乎将收入都给了营销和广告支出,如2019年Q1,营销和广告支出占当期营收的107%。

2018年Q1,拼多多销售和市场费用支出达到12.2亿元,较上年同期的7300万元,增加11.4亿元,其中5.8亿元用于品牌广告,5.5亿元用户用户补贴和优惠券支出,剩余为人员支出。

IPO完成之后,拼多多加大了品牌广告的支出力度,如赞助多个卫视的知名节目,此后虽未公布市场费用中品牌广告和优惠券等营销广告占比,但根据2018年Q1情况,并结合拼多多多个季度的广告投放情况,两者比例应围绕1:1进行。

在2019年Q1,市场费用共支出48.8亿元,若以1:1比例测算,用于导流目的的支出应在24.4亿元左右,当期拼多多连续12个月活跃买家为4.43亿,较上季度的4.18亿,增加2500万,若以此计算,拼多多获客成本大致为97.6元/个。

用同样方式,2018全年该数字为38元/个,2018年Q1,该数字为12元/个。

拼多多早期依托于微信,以拼团等形式撬动了巨大流量和用户资源,但随着运营的深入,尤其是要提高拼多多“逛”的属性,增加用户粘性,拼多多在微信体系内获客边际效应递减是必然的,这也是其大手笔进行品牌类广告支出的主要原因:通过品牌提升,获得自然增量,并带动用户对平台的信任度。

从现有数据看,拼多多营销类(红包和优惠券手段为主)的效应略有下降,提高品牌增值,获得商家和用户支出,在微信外找到新的增量,理应是现阶段的重要工作。

此外,品牌广告效果虽短时间内无法评估,但事实上其对用户和商家心态已有些许改变,商家数量的增速,实际履单量增长,两者对平台的信息都有增长趋势。

接下来拼多多方向何在?

在拼多多发展之处,我本人曾认为其面临以下方向:1.对基础设施的投入,尤其在物流和仓储部分,这毕竟是改善电商体验的一大捷径;2.向消费升级端走,以此提高平台品牌增值能力,以品牌商家提高平台货币化潜力。

根据现在情况来看,以上判断只言中一半。

即便在农产品上行工作中,拼多多并未因此而提高基础设施投入,2019年Q1,设备资产共计3600万元,较上季度仅增加700万。

这意味着,在现阶段拼多多尚不具备进行物流设施投入的意向,商家可通过规模优势来获得低价快递成本,拼多多更似撮合平台,无论是线上流量抑或是线下履单。

在现阶段,拼多多主要资金投放在营销和广告中,而主要精力则在寻找优质商家,以品牌类广告为主的营销支出,使其接下来必然会面对商家和品牌协同升级的问题。

本季度设备资产绝对值增加700万

我们不妨将拼多多的农产品上行,视为线下优质农产品上行来满足“五环内”用户的需求,从此方面来看,拼多多的升级工作已经在进行,但此后,若要进行全品类升级,仍要面临一定挑战。

中短期内,拼多多仍然要进行相当大手笔的品牌升级工作,这一方面体现在广告支出上,而另一方面,亦要以当今较低的获客成本,以较低成本提高中头部商家参与的积极性,如2018全年其货币化率为2.8%,2019年Q1,该数字为2.9%,货币化率保持同一水平区间,但实际履单量增加,商家自然有积极性。

现有运营数据和财务数据看,拼多多亏损尚在可容忍区间,看其成败关键也不应以短期是否盈利为主,考验和期待拼多多的,乃是此后平台升级的整体性效果,我们乐见其成。

评论