文|毒眸 陈镔

编辑|师烨东

娱乐帝国迪士尼正站在一个新起点上。

进入2019年,迪士尼的一系列动作持续抢占了媒体头条:3月,迪士尼对21世纪福克斯的收购正式生效,交易价格为713亿美元;4月,迪士尼宣布流媒体平台Disney+将于11月12日在美国推出,涵盖旗下漫威、皮克斯、星球大战等自制内容;4月下旬,《复仇者联盟4:终局之战》席卷全球院线,在资本市场为迪士尼再添一把火;5月初,迪士尼发布2019财年第二季度业绩报告,净利润增长85%远超华尔街预期。

5月15日,迪士尼再度加码流媒体业务,宣布将从康卡斯特手中获得对视频网站Hulu的“全面运营控制权”,且五年后有望实现100%控股。在全资拥有的Disney+、ESPN+和Hotstar(自21世纪福克斯收购而来)后,Hulu将成为迪士尼流媒体战略不可或缺的关键一环。

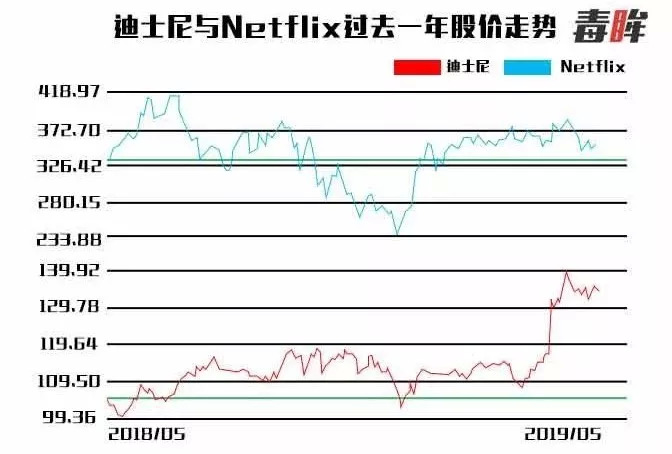

在一连串利好消息的刺激下,从年初以来,迪士尼的股价飙升22.12%,其中仅4月股价就上涨了超过19%,创下迪士尼19年多以来的最大单月涨幅。要知道,仅仅在一年之前,迪士尼市值还一度被Netflix超过,也引发了媒体关于文娱公司“一哥”的争论。

迪士尼市值一度被Netflix超过

毒眸(ID:youhaoxifilm)统计数据发现,迪士尼的市值已经逼近2500亿美元,伴随着迪士尼股价的上涨则是Netflix股价的动荡,在与Netflix的传媒公司“股王”争夺中,迪士尼已经将市值的领先优势放大到近千亿美元。

面对步步紧逼的Netflix等劲敌,迪士尼在极力稳固自身基本盘的同时,即将深入到竞争惨烈的流媒体大战中,与飞速崛起的科技新贵抢夺全球用户。对于迪士尼来说,这是一场不容有失的“突围战”。

六年150亿美元收购扩张版图

迪士尼电影业务从未像现在这般强大。

截至5月19日,迪士尼在北美院线的市场份额达到34.2%,接近于排名其后的华纳兄弟(15.8%)、环球(14.2%)和狮门(6.5%)的加总,这还没有算上已被收购的20世纪福斯(4.1%)。2018年,迪士尼曾创下117天北美票房突破10亿美元的最快纪录,而今年迪士尼达标10亿美元的时间也只多出了两天。

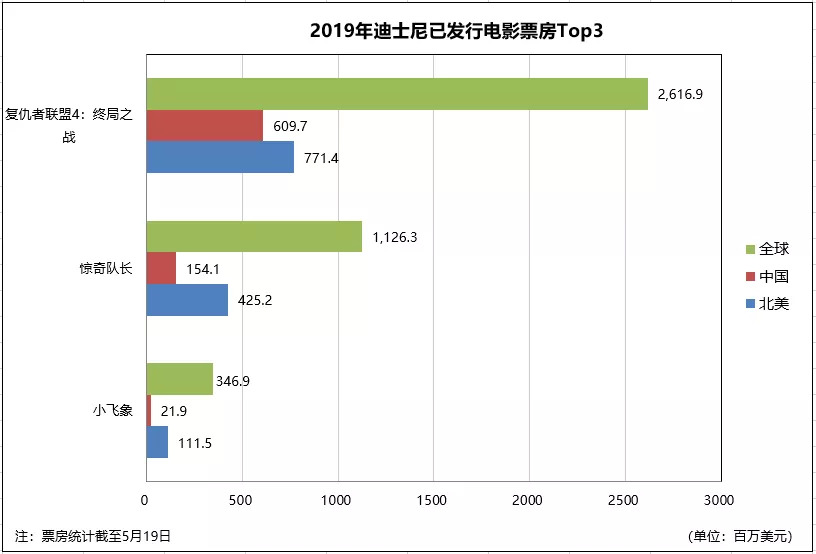

迪士尼今年共发行4部新片,累计进账已经超过14亿美元。其中,《复仇者联盟4:终局之战》以逾7.7亿美元强势领跑,另一部漫威电影《惊奇队长》也进账4.25亿美元,两片合计贡献迪士尼85%的票房。在超级英雄的光环照耀之下,即便经典动画改编的《小飞象》和自然纪录片《企鹅》表现不尽如人意,迪士尼似乎也没有必要感到担忧。

《复联4》强势领跑迪士尼2019年票房

实际上,从2016年至2018年,迪士尼的北美市场份额分别达到26.3%、21.8%和26.0%,连续三年稳居北美发行商榜首,今年迪士尼将无悬念蝉联冠军。

2019年刚过1/3,在“漫威电影宇宙”阶段性完结的感召下,《复仇者联盟4:终局之战》全球累计逾26亿美元并仍在继续攀升,再加上《惊奇队长》(11.26亿美元)和《小飞象》(3.46亿美元),助推迪士尼全球的总成绩已经突破40亿美元,已超过2016年巅峰值(76.05亿美元)的一半,北美同样迫近2018年纪录(30.92亿美元)的50%;考虑到接下来还有众多重磅影片待映,迪士尼在2019年再创新高的可能性非常大。

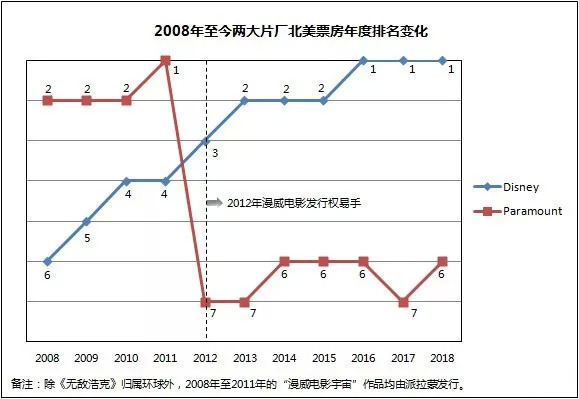

这样持久而显著的优势,来自于迪士尼当家人罗伯特·艾格迅速而果断的出手:从2006年到2012年,迪士尼接连收购皮克斯(74亿美元)、漫威(42.4亿美元)和卢卡斯影业(40.5亿美元),累计支出达到156.9亿美元;随着这些交易逐渐开花结果,让迪士尼的内容版图实现大幅扩张。

漫威影业在迪士尼的霸业中当居首功:从2008年至今,“漫威电影宇宙”的公映影片数达到了22部,全球总票房则累计至212亿美元,即平均单部电影票房接近10亿美元层级。既维持稳定的高频率,又达到持久的高收益,这令《哈利·波特》《速度与激情》《变形金刚》等热门系列也难以望其项背。

值得一提的是,在2012年之前,派拉蒙享有“漫威电影宇宙”作品的北美独家发行权(由环球发行的《无敌浩克》除外),而迪士尼直到收购3年后才收回这一权益。正是在漫威大踏步前进的过程中,两大片厂的境遇出现了戏剧性的变化:从2008年至2010年,派拉蒙一直稳居北美“六大”的亚军位置,并在2011年凭借《变形金刚3》《雷神》《美国队长》《功夫熊猫2》和《兰戈》等片一举登顶,风光一时无两。而彼时的迪士尼则处在艰难的爬坡中,排名一度掉到了新世纪最差的第6名,随后数年仍未能进入前三甲。

到了2012年,派拉蒙手中的漫威电影发行权到期,形势开始出现调转:派拉蒙从头名位置光速坠落,甚至多次被狮门影业挤出“六大”之列;而刚接手漫威就迎来《复仇者联盟》的“开门红”,米老鼠一跃晋升第一军团,并稳扎稳打固守高位。

迪士尼和派拉蒙北美票房年度排名变化

随后的故事我们就都很熟悉了:随着新《星球大战》三部曲的开启,米老鼠旗下的各大品牌线悉数到位,自2015年开始持续贡献20亿美元+20%占有率的表现,市场统治力臻于化境;而派拉蒙又连遭与梦工厂动画工作室(DreamWorks Studios)分手、母公司维亚康姆(Viacom)创始人和高管内斗等打击,至今仍未脱离垫底的泥淖。

“漫威电影宇宙”的崛起历程,映射了好莱坞两大豪门不同的命运轨迹。

除了吸金无数的超级英雄之外,以高价购得的皮克斯(《海底总动员2》《头脑特工队》和《怪兽大学》等)和卢卡斯影业(《星球大战7&8》等)也同样维持每年15%到30%的稳定贡献;再加上推出多部大热之作的动画工作室(《冰雪奇缘》《疯狂动物城》和《海洋奇缘》等)和“片库翻新”的真人化IP(《美女与野兽》《奇幻森林》和《魔境仙踪》等),迪士尼形成外购与自造合力的五大内容体系。

《美女与野兽》

尤如《复仇者联盟3》中的大反派灭霸一般,集齐了漫威、皮克斯、卢卡斯、动画工作室和真人化IP的米老鼠,足以在“一个响指”间底定好莱坞的票房江湖。但这还不够,在今年以天价吞下“老狐狸”21世纪福克斯后,迪士尼进一步揽入X战警、神奇四侠和《阿凡达》等电影IP,这无疑将进一步稳固迪士尼现有的内容深度。

在4月刚结束的电影产业大会(CinemaCon)上,迪士尼便秀出了升级版的8大品牌体系,纳入20世纪福斯、福克斯探照灯和蓝天工作室等新成员,阵容之鼎盛令观者咋舌。

迪士尼旗下影业阵容

再推而展之,由强盛的内容火车头驱动,媒体网络、主题公园及度假村、影视娱乐、消费品及互动娱乐等板块互生共荣,坐拥媒体巨头中最完整的产业链条,形成足以羡煞竞争对手的“生态系统”。

在成就新“五大”格局中的绝对领先位置之时,迪士尼也可能接近“传统媒体帝国”的顶峰了。

财报解读:业绩飞增,但忧虑不断

本月初,迪士尼公布了颇为亮眼的第二季度财报:截至2019年3月30日,迪士尼2019财年Q2的营收为149.22亿美元,同比增长2.5%,净利润54.31亿美元,同比大涨85%,净利润率达到36.39%。在对21世纪福克斯的收购完成后11天,这部分资产单独披露的营业收入和实际利润分别为3.73亿美元和2500万美元。

不过,迪士尼业绩的大涨背后,财报仍然透露出不少危机。

分版块来看,迪士尼最为重要的现金流业务——媒体网络营收陷入停滞,影业收入微增,但是运营利润出现了降低。这背后正是以Netflix为代表的流媒体高举原创内容的大旗,将原本的传统电视受众吸纳到自身平台上,进而威胁到付费网络赖以生存的订阅用户;为此迪士尼不得不发力打造自有的流媒体平台,从而必须在相应业务上忍受一定时期的持续亏损,这对迪士尼在投入强度和止损回盈之间的平衡能力提出挑战。

迪士尼2019年Q2和2018年Q2收入对比

作为内容“引擎”的影视娱乐(Studio Entertainment)版块出现波动: 季度收入同比下降15%至21.34亿美元,利润则下降39%至5.34亿美元。由于去年同期出现屡创纪录的《黑豹》及跨年热映的《星球大战:最后的绝地武士》,而今年则只计入《惊奇队长》全球进账的11.2亿美元和《小飞象》首映两天的票房业绩,营收下降情有可原。随着《复仇者联盟4:终局之战》总成绩突破26亿美元,漫威“大结局”的拉抬效应将在下一季度中体现。

当然,迪士尼2019年余下的片单仍具有超强的竞争力:虽然《小飞象》成绩不若预期,但从5月底的《阿拉丁》、暑期档的《狮子王》一直到10月份的《沉睡魔咒2》,经典IP改编电影仍将纷至沓来;由皮克斯出品的《玩具总动员4》和迪士尼动画制作的《冰雪奇缘2》则是广受期待的热门动画续集;卢卡斯影业的《星球大战9:天行者崛起》则将为新三部曲谱写最终章。

除此之外,从“老狐狸”接受的《X战警:黑凤凰》《优步危机》《我在雨中等你》《准备好了没》《星际探索》《窗里的女人》《极速之王》和《飞鸽特工队》等项目涵盖了动作、喜剧、惊悚、科幻和传记等多种题材,料将为迪士尼的影视娱乐板块持续提供弹药。

定档国内6月21日的《玩具总动员4》

相对于影业营收的下滑,作为“现金牛”的媒体网络(Media Networks)板块撑起了大盘:季度收入达到55.25亿美元,较去年同期基本持平,其中37.1亿美元归属于有线电视网络业务,18.2亿美元归属于广播网络业务。前者以把持全美职业体育赛事直播的ESPN为代表,后者则由制作了众多热门美剧的ABC 电视台为支柱。

不过,媒体网络板块的季度利润比下降3个百分点至21.85亿美元,主要原因是内容制作成本增加及广告收入下降。在Netflix、亚马逊等流媒体日益壮大的过程中,迪士尼旗下的电视部门一直在经历用户流失。据迪士尼2018年财报显示, ESPN频道在美国的订阅量为8600万,而2017财年的订阅量为8800万,仅一年之内就流失了200万名美国国内订阅用户。而迪士尼频道的订阅量也从9200万跌至8900万,Freeform的订阅量同样流失了200万,停在9000万的位置。连被视为付费电视市场晴雨表的迪士尼尚且如此,整个电视行业感受到的“寒气”可想而知。

面对竞争对手咄咄逼人的攻势,迪士尼在全新整合的直接面对消费者及国际业务(Direct to Consumer & International)中作出回应。2018年4月,迪士尼率先推出了ESPN+流媒体服务,希望能在有线电视之外开拓疆土。截至2018年9月底,ESPN+的订阅量已经突破了100万。到今年11月,集合众多独家内容的Disney+将正式上线,再加上新近宣布已从康卡斯特得到了Hulu的全面运营控制权,迪士尼在流媒体上也进入由守转攻的关键阶段。

把持全美职业体育赛事直播的ESPN

在持续加大的投入之下,直接面对消费者及国际业务板块也在财务上承压:部门运营损耗从1.88亿美元增加到3.93亿美元,主要支出包括对ESPN+的持续投资、为Disney+制作的5部原创剧集成本以及对Hulu的整合费用。

在主题乐园、体验及消费品(Parks, Experiences and Products)板块,季度收入较去年同期增长4.5%至61.69亿美元,利润则增长15%至15.06亿美元。这主要得益于美国迪士尼乐园及度假区、消费品和邮轮业务的良好表现,以及中国香港迪士尼乐园度假区酒店的高入住率。消费品增长则归功于该季度发布的授权游戏《王国之心3》。

值得一提的是,迪士尼主题园区今年将迎来一系列重大项目:东京迪士尼海洋乐园的扩建项目已经动工,“星球大战:银河边缘”园区将在5月和8月分别亮相加州和奥兰多的两家迪士尼乐园,上海迪士尼也已经宣布了“疯狂动物城”的扩建计划。

从第二季度的财报来看,迪士尼在影业、电视、线下乐园、衍生消费品等传统业务保持稳健的势头,同时在流媒体等新兴领域展开了新的攻势,整体情况较为均衡。

2011年至2019年迪士尼一直处在稳健的上升通道中

虽然今年Q2的财报中透露出了一些危机,但是纵观2011年至今的年度数字,除了2017年短暂出现营收和利润双降的局面外,迪士尼一直处在稳健的上升通道中;在2018年,不仅总营收迫近600亿美元大关,净利润更是首度突破100亿美元。综合迪士尼前两个季度的表现,2019年上半年总营收和净利润分别为302.25亿美元和74.71亿美元,净利率更是达到24.72%。

截至5月20 日收盘,迪士尼总市值达到2409.98亿美元,继续稳坐全球传媒业的冠军“宝座”,相比之下Netflix则为1522.01亿美元,两者的差距接近1千亿美元。

布局流媒体:四箭齐发,剑指Netflix

长久以来,相比于扮演“颠覆者”形象的Netflix,迪士尼一直被视为业务稳健但潜力有限的代表,两者在股价上的走势差异便是明证。

在这个边界加速融合的时代,固守“传媒”的疆域恐怕不再安全,这一点罗伯特·艾格也心知肚明。

早在2017年,迪士尼便宣布了在流媒体业务上的重大计划——2019年启动在线娱乐流媒体服务,并通过自建两个新的流媒体服务分别向消费者直接提供ESPN体育节目和家庭影片的播送。为此,迪士尼不惜与多年的合作伙伴Netflix分手,但当时多数投资者对这场“跨界”交锋仍持观望态度。

迪士尼分手Netflix(图片来源网络)

经过两年的布局,迪士尼上线了针对体育赛事的流媒体服务“ESPN+”,而另一款重磅流媒体平台“Disney+”也计划于今年11月正式亮相。再加上专注服务印度市场的Hotstar和近期全面接管运营控制权的Hulu,迪士尼旗下的4大流媒体平台已全部到位。

仅仅两年之前,迪士尼还在各大流媒体平台的攻势面前疲于应付:据2018年财报显示,迪士尼旗下电视网在2017-2018年的用户流失率为2%,这一数字在2016-2017年还一度达到3%;与此同时,Netflix早在2017年就坐拥全球超过1亿的付费用户,而且新增用户数将亚马逊、HBO等竞争对手远远甩开。

此消彼长之下,Netflix的市值曾飙上1600亿美元的高位,一度坐上了全球传媒“股王”的宝座。

但Netflix的股价走势与新增用户数高度相关,随着2018年下半年这一指标出现下滑迹象,同时原创内容的大量支出挤占了现金流,Netflix的股价开始回调。

在流媒体领域形成全力迎击Netflix的态势后,迪士尼立马在股价拉出一波上扬行情,而Netflix则进入震荡盘整的阶段。对于迪士尼入场将如何影响Netflix的前景,现阶段投资者并不笃定。

对于迪士尼主打的流媒体平台Disney+而言,目前看来其主要优势有两个:

一是迪士尼独家的内容。除了“漫威电影宇宙”作品、《星球大战》系列、皮克斯动画及国家地理频道节目等经典内容外,刚刚收购完成的福克斯旗下的知名 IP 也将纳入到 Disney+ 的范围中,比如 30 季的《辛普森一家》。值得一提的是,横扫全球票房的《复仇者联盟4:终局之战》将于今年12月11日独家登陆Disney+流媒体平台。

Disney+ 阵容

除了既有的项目储备,迪士尼为了流媒体平台也是不惜血本,目前公布将有25 个原创剧集、10 部原创电影和特别节目独家登陆Disney+,包括由“抖森”汤姆·希德勒斯顿主演的《洛基》,伊丽莎白·奥尔森、保罗·贝坦尼回归的《旺达幻视》和安东尼·麦凯、塞巴斯蒂安·斯坦联袂的《猎鹰与冬兵》等3部漫威独立剧集,以及以安多上尉为主角的《侠盗一号》前传。除此之外,剧版《歌舞青春》、真人版《小姐与流浪汉》、《怪兽电力公司》衍生片,乔恩·费儒编剧/监制的《曼达洛人》等也赫然在列。

二是相对低廉的定价。据《名利场》报道,Disney+ 定价为每月 6.99 美元,支持浏览器、游戏主机、智能电视以及移动设备等多平台,所有内容都可以下载以供离线观看。另外两大服务ESPN+为4.99美元/月,Hulu(有广告)也低至5.99美元/月。

相比之下,Netflix的基础、标准和高级三款套餐的定价分别是8.99美元、12.99美元和15.99美元。

谈及定价,罗伯特·艾格说:“这是我们第一次严肃地尝试这个领域,我们想触达尽可能多的人。”可见迪士尼在切入流媒体后先打“价格战”是既定策略。

当然,在略显激进的投资计划驱动下,迪士尼业务短期承压也在预料之内。据迪士尼首席财务官克里斯蒂娜·麦肯锡的透露,到 2020 年,迪士尼将投资 10 亿美元在Disney+的原创内容制作上,到 2024 年,投入将达到 25 亿美元。

迪士尼未来的流媒体矩阵预计将拥有超过1亿的总用户

在今年年底率先登陆北美市场后,Disney+ 将于 2020 年初在西欧和亚太地区上线,2020 年底在东欧和拉丁美洲推出。Disney+ 的目标是五年后每年产出 50 部原创作品,在全球范围内收获 6000 - 9000 万订阅用户。再加上已拥有坚实基础的ESPN+和Hulu,迪士尼未来的流媒体矩阵也将拥有超过1亿的总用户。

而据最新的财报披露,流媒体领域的霸主Netflix在美国拥有约6000万会员用户,全球用户数量则达到1.48亿;今年第一季度Netflix新增 960 万付费用户,其中来自非美国市场的付费用户数新增 786 万,成长速度并未显著放缓。

不过面对迪士尼等对手咄咄逼人的进攻,Netflix先是在年初上调了订阅价格,而后公布的现金支出也回落至一年来的新低,希冀借由“广积粮”的策略来维持长期竞争。

在这场真金白银的流媒体“白刃战”中,迪士尼和Netflix呈现出一攻一守的态势,传统霸主和新晋巨头之争恐怕将是一场长跑。

面对投资者的殷切期待,流媒体战略能否支撑起迪士尼的未来,将对未来影视行业格局产生巨大的影响力。

评论