文|东西文娱

日前爱奇艺发布了2019年Q1财报,营收和净利润超市场预期。

但积极表现之下,全球的流媒体则已进入了新一轮的调整期:随着迪士尼、苹果等巨头纷纷加入流媒体竞争,Netflix模式的问题日渐突出,全球流媒体打法开始呈现出矩阵化布局,多种变现模式并存的特点,同时对技术的升级也提出了要求。

此前在2019爱奇艺世界大会期间,东西文娱曾经将这一问题抛给龚宇,请他对这一形势作出判断,龚宇给出的答案是积极的(见文中)。

在我们看来,客观上,爱奇艺能够呈现出积极态度,是因为爱奇艺在商业模式的构建上,和当下全球流媒体的调整导向是匹配的。

爱奇艺提一鱼多吃、苹果园模型是几年前,那时候市场还是广泛地在将其对标Netflix。时至今日,事实已反复在说明一点,以内容为起点的模式,比的永远不只是内容,也不能只是内容。内容市场话语权的争夺,超出内容,甚至在内容之外。

数据表现,行业红利下的高速增长

在整体仍是投入期的判断下,资本市场对于流媒体平台的判断一向有两个硬指标,一是亏损水平,二是订阅会员。

财报显示,一季度爱奇艺亏损明显收窄,且在大环境利好并不充分条件下,爱奇艺整体营收保持了两位数的增长。

一季度爱奇艺实现营收69.90亿,同比增长43.3%,同期爱奇艺营业成本为72.77亿,环比下降14.6%,其中内容成本53亿,环比下降18.4%,这是爱奇艺自上市以来内容成本首次在季度内出现下降,主要原因是行业内容采购价格明显下降,以及部分剧集延迟推出。

爱奇艺的经营亏损也环比下降了39.1%,经营亏损率为-29%。

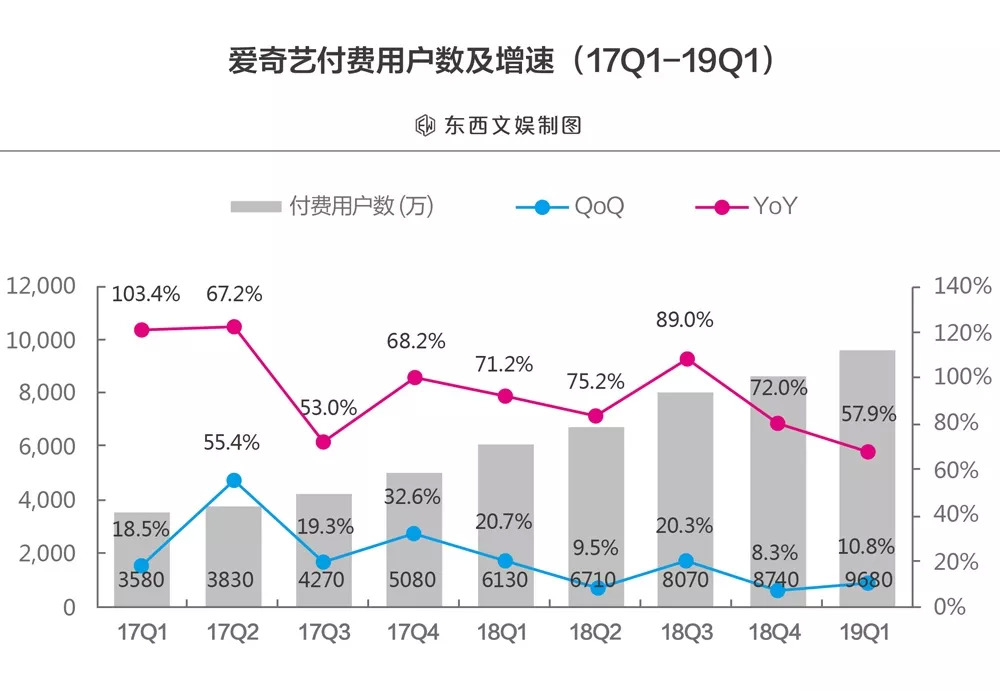

而在资本市场普遍最为关注的订阅会员核心指标上,一季度三大视频平台首度出现了分化。在强劲增长下爱奇艺数据已逼近破亿大关。

在第一季度末,爱奇艺的订阅会员规模达到 9680 万,98.6%为付费会员,订阅会员规模同比增长58%。

根据国内目前视频网站公开的订阅会员数据,爱奇艺可以说引领国内视频网站订阅会员数的增长。而从全球范围来看,回到流媒体视频平台这一窄义的竞争领域,以普遍的对标对象Netflix做对比,一方面,爱奇艺的增幅水平相比Netflix已可以说是爆发,另一方面,爱奇艺后续的会员增长势必还会保持一定的势头。

前者的对比,根据Netflix的Q1财报,2019Q1,Netflix新增订阅用户960万,创下有史以来最大的季度订阅用户增长记录,同比长16%; 在全球共拥有1.489亿订阅用户,比去年同期增长26%。

在后续的势头上,无论是全球还是国内,流媒体的蛋糕还在扩大中。

根据Conviva的研究,总体而言,美国市场2019年第一季度的流媒体观看量(streaming viewership)同比增长了72.4%。不仅观影人数同比增长,增长速度也在加快,2019年第一季度的流媒体观看时间比去年同期增长了49%。普遍分析认为,视频点播需求和在线视频还在普及的进程中,视频流媒体行业潜力还有待进一步释放。

国内方面,中国在线视频市场也仍在增长。根据亚洲视频产业协会(Asia VideoIndustry Association)发布的2019年亚洲视频产业报告,未来5年,中国所谓的“OTT订阅经济”(over-the-topsubscription economy)规模将与付费电视不相上下,“到2022年,中国的总(订阅视频点播)收入预计将达到其多频道收入的94.8%,这表明传统运营商和互联网巨头之间的蛋糕几乎平分秋毫。

大势已成,资本层面、政策层面均一些积极的信号。客观上,只要爱奇艺继续遵循“通过大投入打造优质内容吸引付费用户——付费收益继续投资优质内容——反哺用户和行业——持续增强原创实力,创造更多高价值内容”的内容创作、变现规律,会员数大概率会在一段时间内继续留在成长的阶段。

虽然随着基数的扩大和竞争对手的持续投入,会面临增长幅度收缩的问题,但客观上,只要做好预期管理,市场自然会给出反馈。

全球流媒体打法的新变化:矩阵化要求+广告模式+技术三者同步

一个共识是,随着视频流媒体行业进入黄金时代,竞争也在日益加剧,赛道也越来越拥挤。

此前,市场上除了Netflix以外,主要的玩家还包括亚马逊Prime Video和Hulu等订阅视频点播服务,以及Sling TV和DirecTV Now等流媒体直播服务。

如果说此前流媒体的探讨多少还停留在“硅谷”,对盈利导向的商业模式的迫切性,多少因科技的概念而得到缓冲,但2019年巨头的加入,已经让围绕流媒体的竞争日渐脱离“硅谷“光环,真正进入到商业模式对抗的阶段。

根据目前的消息,2019年,迪士尼、苹果、华纳传媒等娱乐巨头将推出新的流媒体服务。

迪士尼:正加速整合福克斯推动其DTC业务的布局,并已于近期整合Hulu拥有其全面运营控制权。同时,迪士尼已开启大规模投资周期,计划在2020财年斥资约25亿美元为Disney+制作原创内容、授权内容,2024财年内容支出将达到每年45亿美元。

苹果:将于今年秋季推出自己的原创内容服务Apple TV+。目前,苹果对Apple TV应用程序即Apple TV Channels已于5月13日正式推出。在近期的Q2财报电话会议上,苹果首席执行官蒂姆·库克暗示,该服务将以付费订阅的形式提供。

华纳:融入AT&T的华纳传媒将于今年末推出一款全新的由HBO主导的、面向广泛受众的付费流媒体娱乐服务试用版,并将从竞争对手的流媒体服务中收回《老友记》等热门内容版权;

康卡斯特:旗下的NBC环球计划在2020年推出一项支持广告的免费流媒体服务,康卡斯特已承诺每年将花费240亿美元用于内容支出。

其他的已披露的或者待推进的还有很多,虽然目前各家在流媒体层面的运营水平还有待检验,但通过观察这些巨头在流媒体领域的布局可以看到,整体上,流媒体的竞争策略已呈现出三个典型的特点。

1)内容矩阵化:迪士尼已经提出由Disney+、ESPN +、Hulu组成的流媒体矩阵;华纳传媒的流媒体服务将主要分为三个版本:入门级服务侧重于电影;高级版本包括原创节目和“大片”电影;第三个版本是包括上述两项服务、其他Warner Media内容以及来自其他内容供应商的授权内容在内的一个套餐。

2)拥抱广告模式:从营收构成上来看,迪士尼大力扶持的Hulu本就是广告和付费订阅的混合版;而康卡斯特、维亚康母等都正入局支持广告的流媒体服务。

3)技术整体升级:各个巨头在涉猎流媒体时,对技术都有一定程度的重视,比如泛TMT巨头如康卡斯特和AT&T的入局,本就自带强大的技术沉淀与渠道张力,而诸如迪士尼之类的媒体巨头,在布局ESPN+时曾收购收购流媒体技术公司BAMTech。

在此背景下,Netflix要继续维护其霸主地位正在变得更难。面对更加激烈的市场竞争环境和现金流的持续恶化,一向坚持没有广告的Netflix都已经在招聘营销团队,布局广告业务,寻求除单一的订阅模式之外的新的出路。虽然Netflix还没有正式宣布,但目前可以看出的是,“定位广告”(addressable ads)和植入式“创意广告”(productplacement)是其所采取的两种主要广告形式。

这种策略转换背后,本身就意味着Netflix模式将面临新的调整。

当然,相比之下,由于产业阶段和影视内容行业的生态不同,中国在线视频市场的竞争环境相对宽松。

爱奇艺创始人兼首席执行官龚宇在2019爱奇艺世界大会期间曾向东西文娱表示,一方面,北美、欧洲等西方成熟市场流媒体竞争的日趋激烈推高了市场这个行业行业的整体预期,证明了投资人对这个行业的看好,身处这个行业之中的爱奇艺也直接或间接得益于这种竞争,爱奇艺的大部分融资都来自于金融、娱乐比较成熟的国家的投资者,便是个很好的证明。

另一方面,中国的传统媒体行业发展相对不如北美成熟,爱奇艺本身具备一定的先发优势,并通过创新构建了新的竞争维度。这也让身处中国的爱奇艺赢得了更多的发展空间。

爱奇艺的表现

龚宇提及的“整体预期的推高”,带来的直接结果,就是竞争规则和价值判断基础的变化。

对视频平台来说,优质的内容和订阅会员的增长已经是基础性要求,成为TOP虽然仍然是目标,但比TOP更重要的还是商业层面整体性的布局。

如前文所题,顺应趋势,商业整体性的布局可以从三个维度来考量。

矩阵维度,内容资产是否具备规模化,多元化的能力;变现维度,多元化的变现基础固然是好,但首先广告模式的基础扎不扎实;技术维度,一是基础性技术布局,最大的方向是围绕DTC的技术渠道、体验技术等等,二是从流量+内容+技术三位一体角度考虑,用突破性的技术来最大化挖掘内容除了观看之外的价值,并结合流量释放内容消费的新价值。

回到爱奇艺本身来看,从基础性要求的角度,内容投入、会员拉新对所有的视频平台来说,都是持续的马拉松式的任务。爱奇艺已表示会持续投入。

根据先前的披露,爱奇艺今年将在题材上持续升级,基于青春、悬疑两大主力题材外,未来将重点发力现实主义和历史人文题材内容。在既定的强项超级网剧上,目前已知的项目,有与闫爱华、侯鸿亮等深度合作,打造莫言名著《丰乳肥臀》、马伯庸历史揭秘系列作品《洛阳》等。

龚宇表示,未来,爱奇艺致力从两个维度促进会员业务的发展:第一,把免费用户变成付费用户,或者原来一个人平均买1个账号,变成2、3,最后有可能接近2。西方市场的情况就是2以上;第二,通过更好的内容,再结合其它营销手段,将付费用户购买的平均付费月数拉长,现在平均一个付费会员的付费月数是每年8个月,而三年前是4个月。

而在整体商业模式的构建上,爱奇艺这两年,主观驱动也好,客观倒逼也罢,“务实”的爱奇艺所选择的路线,除了在规模上还有待扩充,但在商业模式整体性的构建上,已经和全球当下的趋势保持了一致,在前文所提的三个维度都有所落实。

苹果园这一带着本土意味的概念,经过一段时间经营层面的磨合后,在联动和协作关系、矩阵位置也渐渐理顺了许多,而且矩阵内的产品,也逐渐进入品牌化的打造过程。

在前不久举办的2019爱奇艺世界大会上,爱奇艺产品品牌矩阵首度亮相,包含爱奇艺主站、大屏终端银河奇异果、VR终端设备奇遇VR,儿童服务奇巴布,二次元APP叭哒,短视频矩阵产品爱奇艺极速版、好多视频和姜饼、爱奇艺泡泡粉丝社区、文学、漫画、轻小说等爱奇艺多元娱乐服务。

考虑到爱奇艺本身就是广告变现和多种变现并存的,这些品牌产品短期内虽然难以快速成为强势品牌(当然有些已经表现突出),但从商业模式的角度,最基础的变现已在那里。只要持续运作下去,且不过度拖累经营表现,在现阶段整体都在做大格局的尝试阶段,市场会给予“先行者”一定的成长空间。

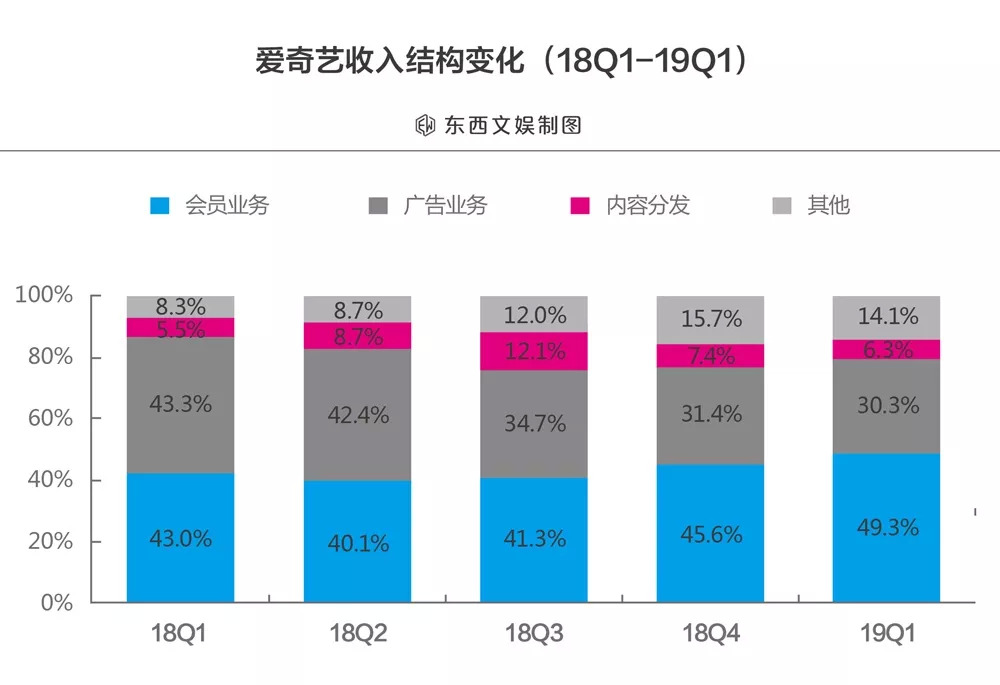

实际上,财务层面,爱奇艺苹果园模型的价值已经有所反应。根据财报,“得益于各垂直业务线的强劲表现,第一季度其他营收达到9. 825 亿元人民币(约合1.464 亿美元),占总营收的比值达到14%。其他营收同比增长143%,这也是该收入连续三个季度同比增长翻倍。”

至于在技术上,多年来,爱奇艺显性和非显性的技术的概念也提了很多,但今年尤其是值得关注的是,爱奇艺对技术的侧重点走向技术和内容的深度融合。

在近期的2019爱奇艺世界大会上,爱奇艺发布了全球首个互动视频标准。

互动视频,其实就是流量+技术+内容三位一体的产物。

结语

预期意味着压力。爱奇艺面临的压力也是可见的,毕竟当竞争走到大格局竞争时,对手也会日渐增多。

在化解竞争上,爱奇艺此前一贯的做法是采取不破不立,先行的策略,但不破不立的策略,往往适用于细分赛道较多,发展取向较为单一的阶段。

回到当下,规模化地融合则是主题。粗暴地看,规模化地融合最简单的意义就是做好加法。从2019爱奇艺世界大会一系列发言可以看到,爱奇艺的加法基础已经有了,如何深化、释放价值很关键。

评论