文|诗与星空

中国最优秀的高科技企业都有谁?

大洋彼岸的对手点名完华为后,紧随其后的,竟然是大疆、海康和大华。

有网友戏称,华为和大疆都在深圳,特朗普却绕过了深圳的腾讯,马化腾表示不服;海康和大华都在杭州,特朗普却绕过了杭州的阿里,马云表示不服。

去年以来,海康的股价就起伏不定,虽然2018年业绩还算不错,但由于季报表现不佳,公司的股价持续受到影响。大华作为同行业的佼佼者,也受到影响。

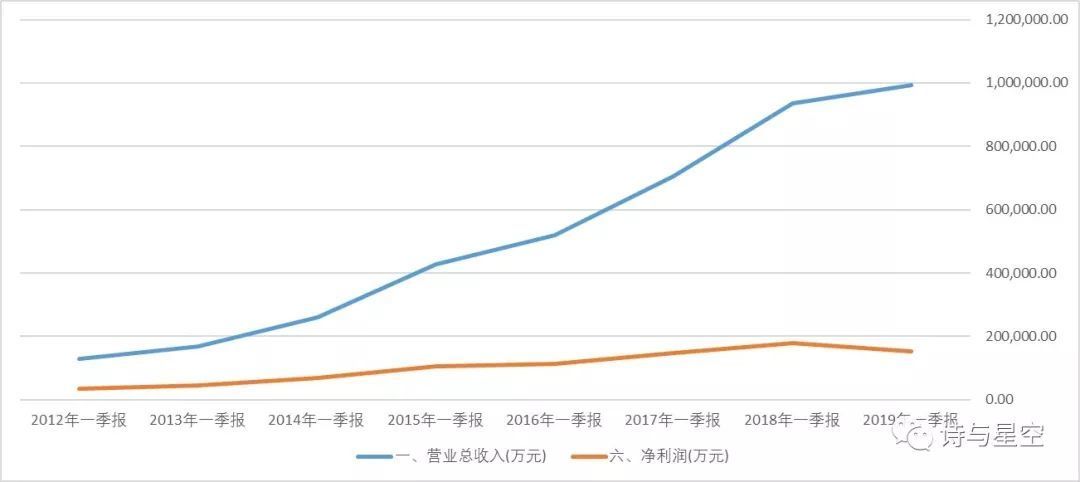

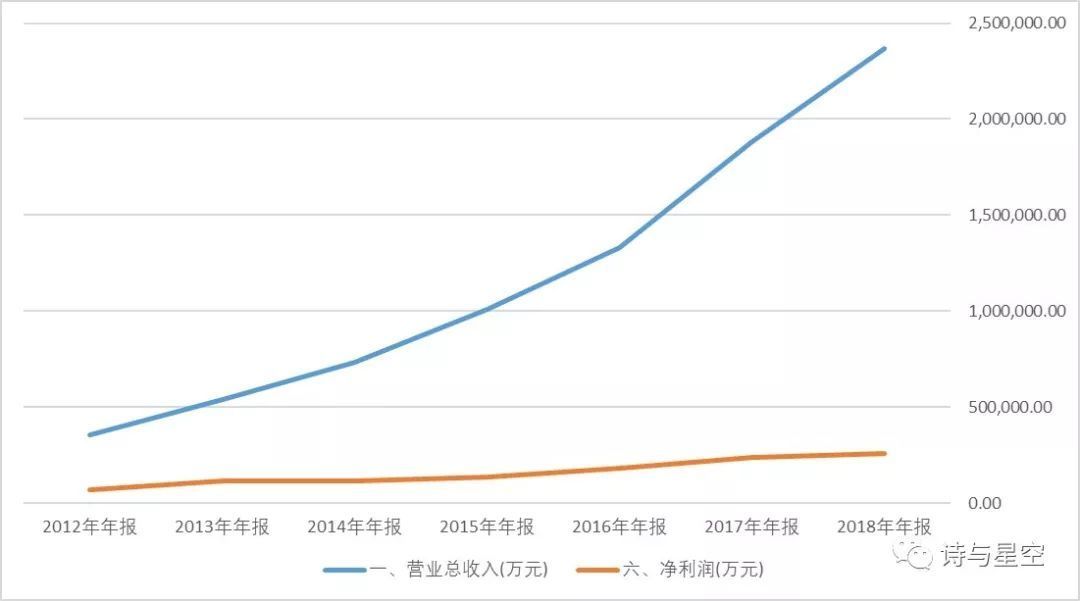

4月19日,海康威视发布了2018年年报和2019年一季报。2018年实现营收498.37亿元,同比增长18.93%;归母净利润113.53亿元,同比增长20.64%。

2019年一季度实现营收99.42亿元,同比增长6.17%;归母净利润15.36亿元,同比下滑15.41%。

其中最关键的数据是一季报数据,公司上市以来,首次出现一季度净利润下滑的情况,也让众多投资者忧心忡忡。

甚至有媒体打出了“九年首亏”的题目,实际上并非亏损,只是净利润出现了下滑而已,依旧有15.36亿的季度利润,这在已经公布一季报的3600多家A股上市公司中排名第77位,实力还在,只是出了问题。

问题出在哪儿呢?

表哥用2019年的一季报和2018年的一季报利润表做了个详细对比,最主要的差异是管理费用(含研发费用)比上年多了4亿左右、销售费用多了1个多亿。其余指标基本和营收同步增长或者基本保持不变。

对此,海康威视在说明会上解释,主要是由于人员数量增长和研发投入加大导致。

有一点是确定的:如果一家公司真的没有未来,肯定不会大规模的扩产增加员工及研发投入。所以从这个角度看,公司的未来是有潜力的,同时,风险并存。

(一)近年来的营收增长情况

2018年,表哥和几个海康威视的工程师打得火热,主要接触了海康的几个产品(以下数据是合法脱敏用系统进行匹配的,所以不涉及侵犯客户隐私):一是摄像头数人头技术,应用场景是线下零售商店的客流量分析;二是通过摄像头绑定客户和车牌号,应用场景是对不办会员卡的客户进行身份识别,解决用户消费行为分析数据不全的问题;三是通过海康威视的SSD产品;四是包括大屏幕、摄像头等在内的远程指挥系统。

同时了解到,海康威视在几个城市圈地建研发中心。

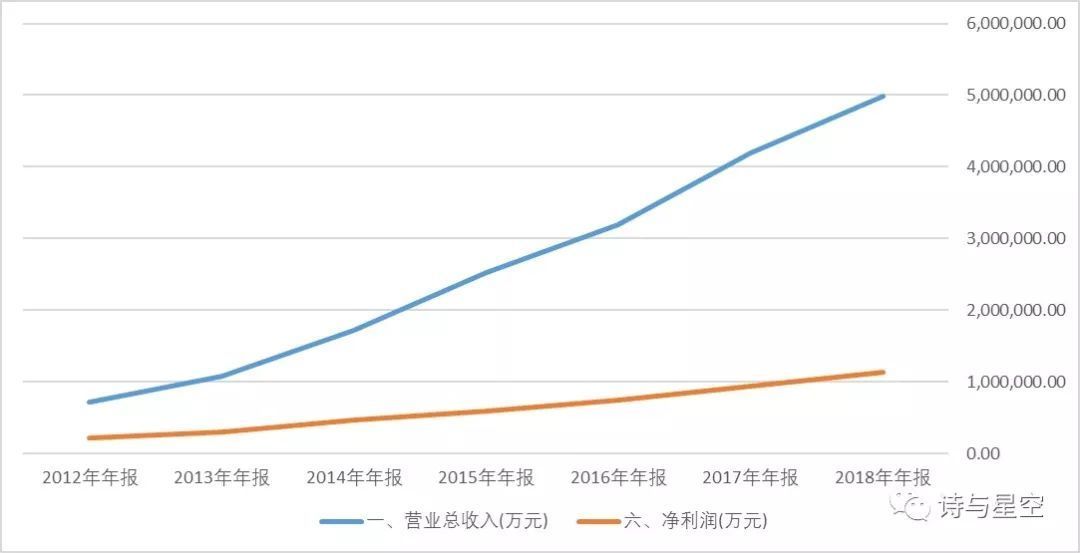

其实从2018年年报数据来看,公司的质地是依旧靓丽的。

营收和净利润的增速都相当可观,公司的经营性现金流量净额高达91亿。资产负债率变化不大,资金充裕,经营正常。

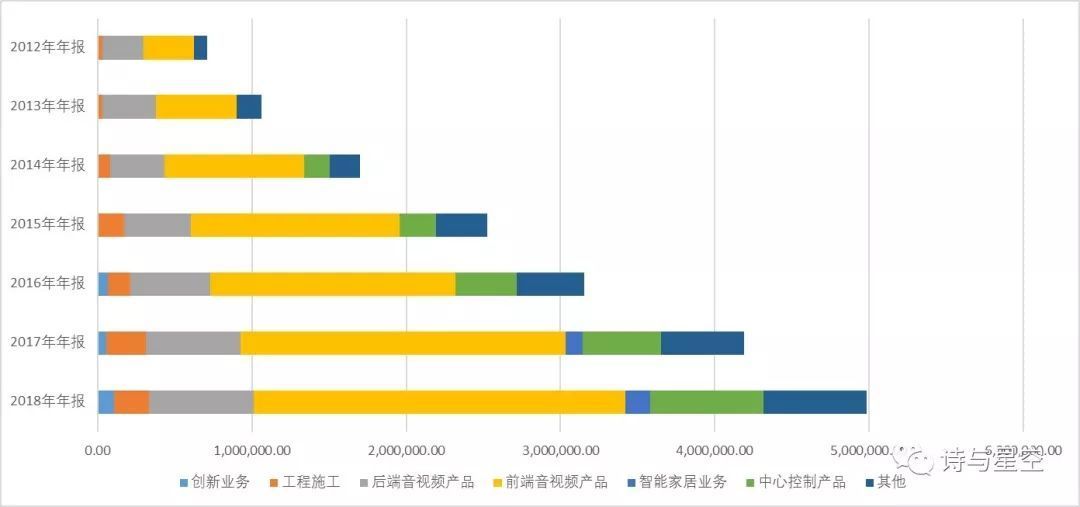

(二)不可忽视的新业务

作为安防巨头,公司新开辟的业务不得不重视。

比如智能家居业务,2018年的营收超过16亿,其中的核心产品是面向家庭客户的智能摄像头。

由于安防摄像头都要搭配存储,并且工作环境恶劣,海康甚至开发出了自主品牌的存储设备,包括SSD,已经推向民用市场。

除此之外,工业机器人、工业相机、车载摄像机、行车记录仪等领域,相关业务在2018年多点开花。

实事求是的讲,这些领域都是红海,海康杀进来也是无奈之举,但是海康的技术实力确实是存在的,所以相关产品性价比非常不错。由于长期给交通部门提供算法支持,尤其是涉及到视觉识别技术的设备,海康的功能稳定性超越大多数同行。

(三)护城河深几许?

海康的传统业务是政府和企业级的安防系统建设,尤其是交通部门的合作,让海康威视在AI识别方面的技术实力非常突出。

近年来,根据零售行业对客户行为分析的迫切需求,基于安防摄像头的大数据解决方案,成了海康、大华们的先天优势。

不少公司从事这方面的研究,比如汇纳科技。但和海康相比,缺乏基础的硬件支持,海康经常通过装摄像头送解决方案及基础版、试用版的方式,吸引客户,最终实现全面推广。

这些新业务的开展虽然进展较快,但作为一家营收500亿的上市公司来说,想快速实现营收额的突破还是比较有难度。因此公司的主要营收来源,还是传统摄像头领域。

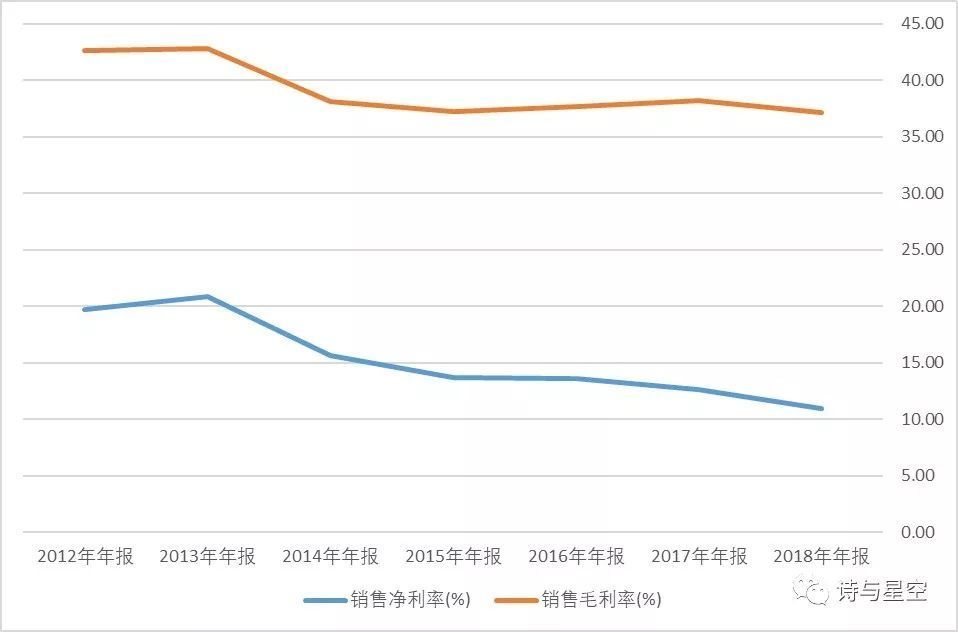

公司的毛利率常年超过44%,即便是在净利润下滑的2019年一季度,毛利率几乎不变。说明公司的核心产品竞争地位依旧牢不可破,原有领域的护城河相对稳健。

在此基础上,公司向新领域发起冲击,才能够有保障。

对于电子类产品,44%的毛利率已经是相当高了,随着规模的扩大和竞争的加剧,其实未来还有一定的降价换市场的空间。

(四)华为安防?无近忧,有远虑

关于海康,投资者有几个担忧。

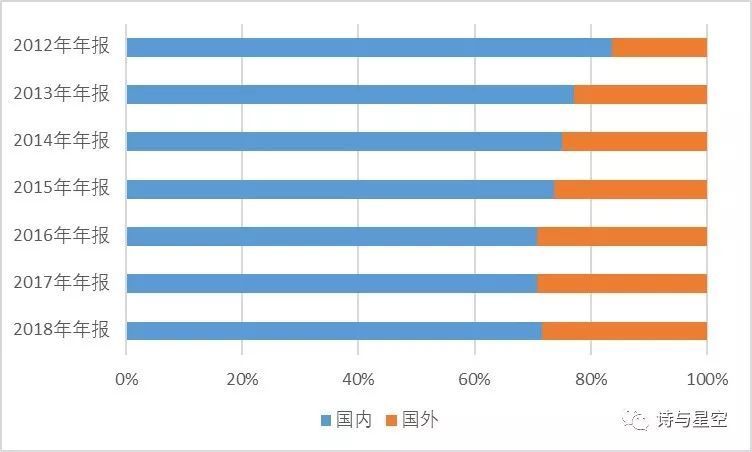

1、海外市场的不确定因素。

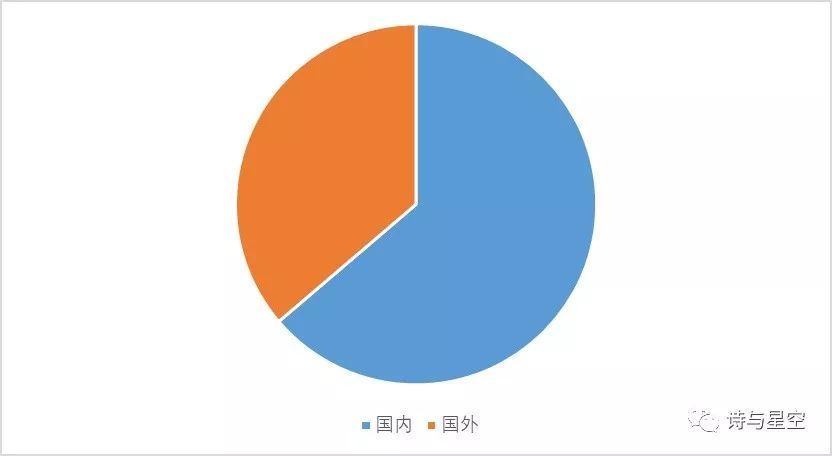

世界局势变幻莫测,海康威视的海外营收近30%。

在国内政府、大型企业集团基本占据垄断地位的情况下,出海是一个比较明智的选择。最近形势比较复杂,公司一度扩张的海外业务增幅也有明显的下滑。

2、芯片之困

海康威视的高端摄像头,采用的进口芯片,也是投资者最为担忧的部分。不过,据说海康的芯片开始改为采购华为海思,预计2019年二季度全面采用海思芯片。

而华为发布的进军安防摄像头领域的规划,让投资者对海康的信任更是雪上加霜。

除了自己擅长的通信和手机领域,华为还进军了很多行业。比如服务器,如今华为的x86服务器已经茁壮成长起来。

从服务器领域看,华为的路线简单粗暴:寻求增量市场空间大的领域,做大自己擅长的低端领域,对于业界老大,选择避其锋芒。

华为和海康既是对手亦是合作伙伴,华为没有能力也没有必要来颠覆安防市场。之所以来到这个市场,是因为随着AI技术的普及,安防领域早就不是简单的视频监控了,在向大数据转型,转型后的市场充满了更大的商机,对于华为和海康来说,都是巨量的机会。

全新的安防+大数据领域,蛋糕将比以前能够想象到的大还要大,海康加上华为都吃不完。

说到海康威视,就不得不说到大华。

表哥曾经负责一个摄像头AI识别的项目,海康的项目经理提出解决方案后,我面露难色的提出,我们这个分支机构的摄像头,大部分是大华的。

海康的小哥很兴奋的说,太好了,我们这套AI识别设备和大华的兼容性比海康都好。

多年以来,和海康同在杭州的大华,主要经营模式就是跟随战略。

(一)2018年年报和2019年一季报业绩情况

2018年,受国内经济转型及海外不确定性等多重因素的影响,行业及公司的营收增速有所放缓,公司收入增速呈现逐季下滑的态势。同时,为了持续拓展市场,公司销售费用达到33.65亿元,同比增长39.26%,显著快于收入的增速。在研发方面,投入达到22.84亿元,同比增长27.67%。

营收增加26%,归母净利润的增速仅为6.34%。

和海康威视不同的是,公司的2019年一季报出奇的好,报告期内,实现营收43.48亿元,同比增长20.19%;实现归母净利润3.16亿元,同比增长7.05%。

同样的业务为什么会出现不同的业绩表现呢?

主要和二者体量差距较大,海康的营收增幅虽然不大,但绝对额较大,且在2019年一季度对费用的处理方式不同导致。

(二)公司的毛利率

大华的毛利率和净利率近年来有下滑的趋势,在整个行业承压的时候,跟随的那个压力就会额外的大。

海康的毛利率大约在45%左右,较大华高7、8个百分点,如果海康为了缓解生存压力主动降低毛利率,对大华的打击就会比较大。

(三)海外营收情况

公司海外业务占比非常高,且毛利率略超国内。随着国际形势的变化,公司抗风险能力存在着不确定性。

对于大洋彼岸的指控,海康和大华有没有应对之策呢?

其实这种指控是没有道理的,菜刀本身并没有好坏之分。技术也是如此,交警部门使用海康和大华的技术防止车速过快,公安部门通过雪亮工程防范了坏人,这些技术保护着千千万万的普通老百姓。

好在海康和大华都开始在芯片技术方面有所突破,同时由于华为海思的助攻,即便是遇到断供,两家公司的基本生产经营也不会受到太大影响。

但是,由于海外市场的销量占比不低,对于国外用户是否还会继续采购,尚存在不确定性。

两家公司都有充裕的现金流和足够的资金储备,在这次危机面前,彻底解决核心技术依赖的问题,或许将迎来凤凰涅槃。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论