文|潮声财经社 倪晨

曾经的大牛,今日陨落!

曾经生物质发电公司界的大牛开始走下神坛,5月13日起暂停上市,定格在1.05元的股价为ST 凯迪的昨日辉煌画上休止符。

大牛的陨落并未突发事故,频频暴雷给ST凯迪的今日离开埋下了伏笔。

而今日又爆出了新的消息。

【1】

被深交所暂停上市后,*ST凯迪(000939,SZ)必须在2019年内解决现有债务危机并实现盈利,方能避免退市。

在5月21日召开的2018年度股东大会上,前来参会的股东都显得十分平静,并没有2017年度股东大会上那样的激烈质问。有小股东称,上市公司走到这一步,已经无路可退了,呼吁对各项议案投赞成票。

ST凯迪(000939.SZ)不久前收到深交所的关注函。

深交所指出,公司业绩快报中多项财务数据与2017年年报不符的原因,相关会计处理的合规性;披露文件是否存在虚假陈述、误导性陈述或重大遗漏,如是,请说明原因并尽快补充更正。

对此,*ST凯迪表示,业绩快报中“上年同期”数据与2017年年报不符,系工作人员数据填入错误。

大牛的解释显然引得众人不满,虽然ST凯迪表示会尽快启动相关工作,预计在近两个月内完成并履行履行信息披露义务。

但深交所留给ST凯迪的时间并不多,5月8日收到关注函,5月3日暂停上市,债务危机,大面积停产,营业能力受到影响,大牛的地位岌岌可危。

事实上,这已经不是ST凯迪第一次收到深交所的强烈关注。

放眼ST收到的公告,一眼望去,满地皆是雷。

风险提示更是家常便饭。

【2】

拥有40多家发电厂的ST凯迪原本是业界的领军企业,发电项目遍布全国2个省市,领先的技术优势让它成为绿色经济的王者。

生物质能源产业发展可以避免秸秆焚烧带来的严重大气污染,也是可持续发展的黄金行业,但ST凯迪却选对了目标却走入了歧途。

ST凯迪也曾有过辉煌时刻,以买入总计10614.56万元的成绩登上今日龙虎榜的席位,这与其不久前募资49.48亿元投资主业的利好消息息息相关。

但近些年ST凯迪的日子却颇为艰难。

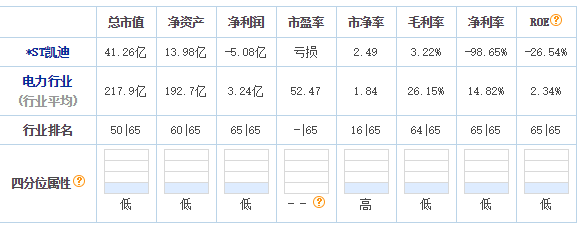

公司年报显示,2018年净利润为-48亿元,2017年调整后的净利润为-54亿元,连续2年巨亏。

深陷债务危机的*ST凯迪2018年到期的有息债务本息合计为218.94亿元,集中兑付金额巨大且已经发生多起债务违约,并且还因为债务危机导致多起诉讼、仲裁。

据了解,*ST凯迪2018年到期的有息负债本息为218.94亿元,加上违约罚息、员工工资及其他费用,债务总规模为300亿元。

为了降低有息债务,陈义龙提出了三种方案,一是债务展期,基准利率基础上下浮10%,展期10年;二是资本公积转增、债转股,转股价为5元/股左右;三是打折,将资产变现一部分。

“(重整方案)思路还是一样的。”陈义龙介绍,重组的基础上加上司法介入,保留核心业务、留债转股、迎接战投,大的方向没有变,但具体重整方案保密。

那么债权人是否仍会反对债务处置方案呢?对此公司表示,重整会由法院主导,公司重整完成后有信心在2019年扭亏。

【3】

是什么造就了ST凯迪的陨落?

ST凯迪犯了做企业最致命的错误,现金流的崩塌,让公司旗下电厂大面积停产,盈利能力受到影响。

盲目扩张的大企业病是导致很多大牛企业走下神坛的共同弊病。

2013年12月,为加快公司生物质发电产业发展的步伐,公司用2亿的高昂价格收购大股东旗下的三家公司。

时隔一年,2014年11月,ST凯迪由花68亿购买了生物质发电资产,虽然大手笔地巩固了生物质发电的龙头地位,但本次重大资产重组完成后,兼顾发展“风力发电”、“水力发电”、“页岩气”及“煤制天然气”的“清洁能源平台”的ST凯迪有些不堪重负。

所谓“水满则溢,月满则亏。”一味盲目扩张,现金流动性不足是必然的结局。

在历经一年的债务危机后,ST凯迪也意识到自身的弊端,董事长陈义龙曾妄想通过破产重整来化解危机。

但重整等于重新造血,谈何容易?

想重头再来首先需要解决的人就是巨额债务问题,*ST凯迪逾期债务达124.19亿元,最近一期经审计的公司净资产为106.33亿元,再加之今年一季度净利润再亏5.08亿元,同比下降78.93%,这些都在逐渐放大投资人对重组可能失败的担忧。

瘦身计划并未成功,又因涉嫌信息披露违规被立案调查,不堪重负的*ST凯迪没能逃脱暂停上市的危机。

盲目扩张永远是企业好高骛远的致命伤,兢兢业业做好主业才能保住江山。

评论