巴菲特评价房地产泡沫时曾说:“泡沫形成的唯一原因,是人们一开始因为一个合理理由买入,但随着时间推移,买入理由被扭曲。许多人不再在意一开始那个合理的理由,而仅仅关注价格的提升。”

这种情况在私募股权投资领域一样存在。

所以为了了解股权投资价格背后的价值所在,了解股权投资的估值方法是很必要的。

股权投资有哪几种主要的估值方法?

同阶段的公司怎么估值?

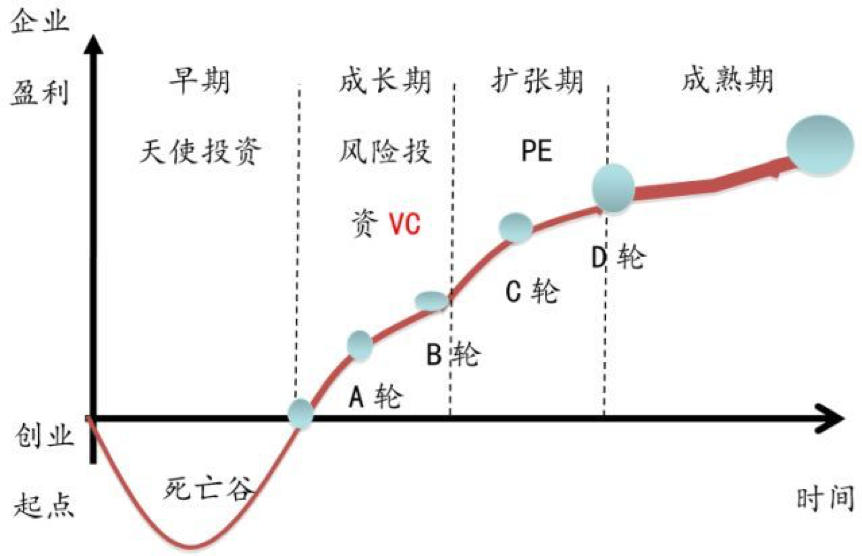

企业在不同的发展阶段,呈现不同的特点:

早期阶段:企业从种子期到天使轮,甚至A轮,一般被称为企业早期阶段。

早期企业的典型特征,现金流很不稳定,报表制度尚不健全,会计数据不全面不规范,无法利用折现方法预测收益和计算估值。

这个阶段主要的估值方法主要有以上的企业经营要素评估法和风险因素汇总估算法。

由于早期企业存在太多不确定性,很难做出一个估值,所以更关注创始人或者创始团队本身。

成长期阶段(VC):一般是指B轮和C、D轮的公司。

这个阶段的公司大部分已经有了稳定的现金流,营业收入也达到了一定的规模,报表制度比较健全,会计数据也比较规范,就可以使用相对常规的估值方法来进行分析了。

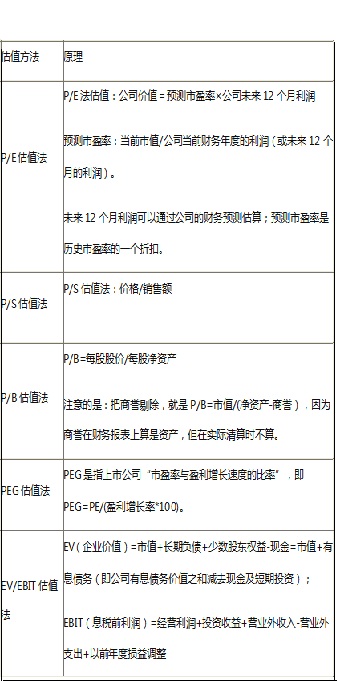

针对这个阶段的企业,主要采用相对估值法,包括:P/E估值法、P/B估值法、PEG估值法、P/S估值法、EV/EBITDA估值法,及自由现金流贴现估值法。

这一阶段的公司估值一方面相对更重视企业未来的增长潜力,另一方面企业的未来发展的不确定性较大,融资的具体形式和条款也可能较为多样,因此在一般的估值倍数基础之上会有一定折扣,并不能将这一阶段企业的P/E等估值倍数直接同上市公司进行比较。

PE阶段:一般是Pre-IPO时期,或者说是公司的发展成熟期。

这个阶段的公司已经有了一定的市场规模和盈利基础,有更完善的公司财务结构、财务数据、现金流状况以及各种极限环境下的损失测算,是否能达到符合要求的收入或者盈利。

因而公司在这一阶段的资金需求,通常是寻求上市融资、实施并购进行产业整合。

其估值方法与VC类似,但侧重点不同。VC阶段的企业,刚过了盈亏平衡点,还没有达到一定的规模,所以投资人更关注公司的管理团队、用户体验、用户数据和产品本身的竞争力;而PE阶段的公司,投资人更关注公司的财务,资本运作等。

由上可见,不同行业、不同阶段,不同企业架构等,都有不同的影响企业估值的因素。所以,每一个估值方法都不是万能钥匙。尤其是在早期,企业价值的“能见度”越低,估值难度越大。

因此,要想合理对估值,做到真正的价值发现,而不是做无辜的接盘侠,就需要建立自己的能力圈,了解特定行业、企业,乃至相关宏观环境的特征和趋势。这都需要专业的人做专业的事。

来源:宜信财富

最新更新时间:05/24 15:54

评论