作者:夏芈卬

随着法律制度的健全,信托以其投资的私密性、保护性和隔离性逐渐被大众所接受,尤其近几年,家族信托成为很多高净值家庭传承的选择。而在家族信托中的公益部分,慈善基金、慈善信托以及公益信托这几个概念是最经常被应用到的,然而大部分人其实对它们的区别与联系并不是很了解。

于是,今天就让我们试着把这三个概念理理清楚吧。

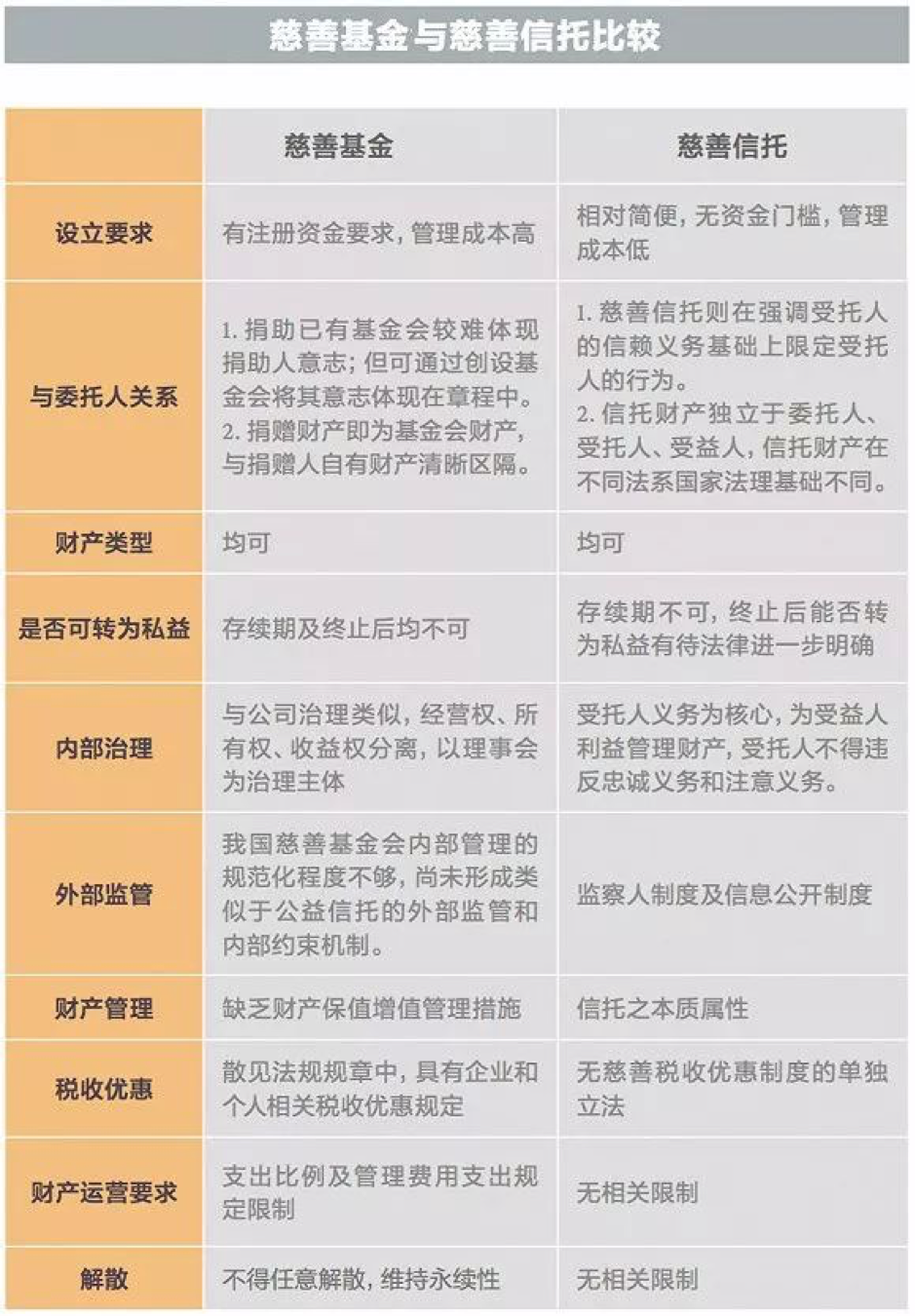

慈善基金VS慈善信托:八大区别

我们先看慈善基金和慈善信托。

慈善基金(捐赠)和慈善信托是目前我国开展公益事业的两种最主要的方式,当你想做慈善事业时,可以选择慈善捐赠,也可以选择慈善信托,如同出行可以选择飞机,也可以选择火车,完全根据自己的需求来决定。

那么两者之间具体有哪些异同呢?

1在法律关系上

慈善基金本质属于赠与合同,是一种法律合同关系。

慈善信托则首先是信托,依据的是《信托法》,法律关系是由委托人,受托人和受益人三方当事人构成的信托法律关系。

2设立方式

慈善基金作为赠与行为的一种,可以采用书面或口头以及其他形式进行,如捐赠人要求签订书面捐赠协议时,慈善组织应当与捐赠人签订书面捐赠协议。

而慈善信托必须采用书面形式设立。

3资产的隔离性

慈善捐赠中,将资产捐赠出去后,资产所有权就将完全转移给受赠人,成为受赠人的固有资产,无法与受赠人的其他资产隔离。

在慈善信托中,信托一旦设立,财产就独立于受托人的资产,也独立于委托人的资产,成为被隔离的资产。

4资产的筹集

《慈善法》规定,慈善基金自成立之日起可以面向特定对象进行定向募捐,依法登记满两年后,可以向登记部门申请公募资格,也就是说慈善基金可以展开公募。

《慈善法》和《信托法》对慈善信托的规定则是可以以追加委托人的方式筹集资金,但原则上不得公开募集,只能以定向募捐的方式。

5保值增值能力

慈善基金需要遵守《慈善法》和《基金会管理条例》的“合法、安全、有效”的原则,重大投资方案须经决策机构组成人员三分之二以上同意,并且政府资助的资产和捐赠协议约定不得投资的资产,不得用于投资。在实际操作中,慈善组织多会从资产的保值角度考虑,主动投资不多。

相应地,慈善信托则可充分体现委托人的意思,凭借受托人专业的投资能力与投资理财人员,有可能为资产创造更大的增值空间。

6管理费

根据《慈善法》和《基金会管理条例》的规定,有公募资格的慈善基金会的年度管理费用不得超过当年总支出的10%。

在慈善信托中,《中国银监会办公厅关于鼓励信托公司开展公益信托业务支持灾后重建工作的通知》规定受托人管理费和信托监察人报酬,每年度合计不得高于信托财产总额的0.8%,慈善信托属于公益信托,因此也遵循此条例。根据信托业协会援引的一项数据显示,在2017年备案的22单慈善信托中,受托人、监察人不收取报酬的为13单,9单约定收取信托报酬,报酬在0.2%-0.7%之间。

7监管部门不同

慈善基金会属于社会组织,由各级民政部门监管。

慈善信托的备案、设立、登记、运行、终止等在各级民政部门和信托主管机关(银保监)的共同监管之下。由于目前设立信托的主体一般是信托公司,所以更多接受银保监监管。

8税收优惠不同

慈善基金会的税收优惠比较明确,《公益事业捐赠法》、《慈善法》和国务院及其各部门的规定,赋予了基金会自身和向基金会的捐赠人有多种形式的税收优惠,例如所得税、营业税、关税等。捐赠人向慈善组织捐赠时,慈善组织可向捐赠人开具捐赠票据,捐赠人可以据此票据申请税收优惠。

慈善信托的税收优惠措施目前法律还没有明确规定,有待于税收法律的进一步明确和完善。

所以综合来看,慈善基金与慈善信托的异同可参考下图:

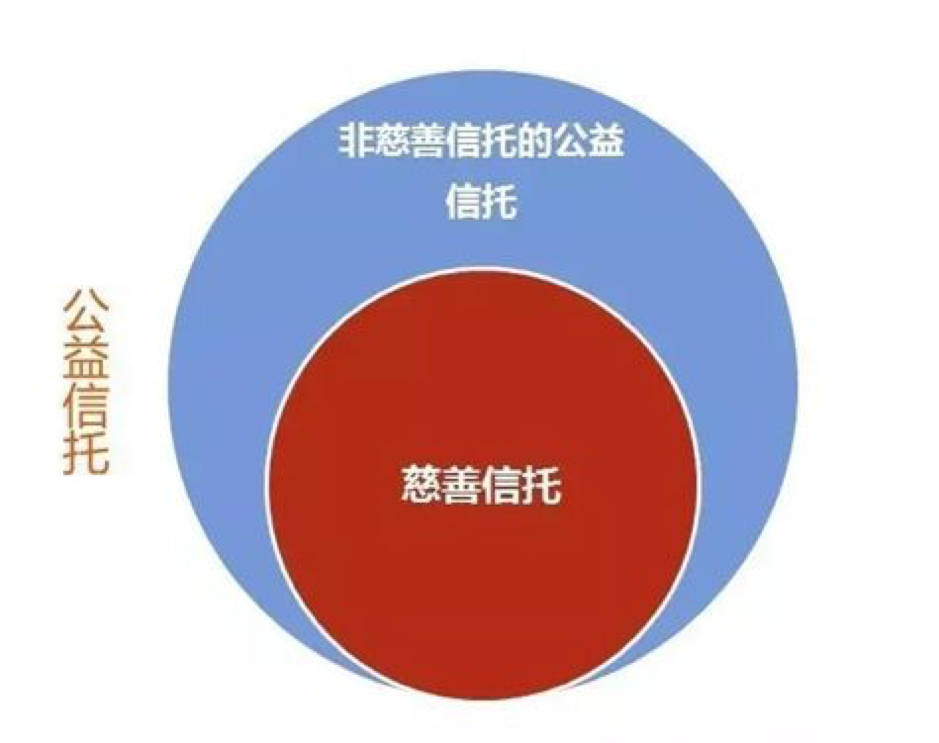

慈善信托VS公益信托:脱胎产生

那公益信托和慈善信托又有什么区别呢?

在《慈善法》中“慈善信托”一章7条,总第四十四条是这么规定的:“本法所称慈善信托属于公益信托,是指委托人基于慈善目的,依法将其财产委托给受托人,由受托人按照委托人意愿以受托人名义进行管理和处分,开展慈善活动的行为。”

注意,慈善信托是公益信托的一种。

然后我们再来看看二者的区别:

《慈善法》第四十六条规定,“慈善信托的受托人,可以由委托人确定其信赖的慈善组织或者信托公司担任。” 可见慈善信托的受托人仅限于慈善组织和信托公司。

而公益信托的定义尽管和慈善信托几乎一模一样,但公益信托的受托人可以包括自然人和法人。

所以二者的关系其实如下图:

那么问题来了,既然慈善信托是公益信托的子集,为何近几年慈善信托反而更多地在替代公益信托出现呢?

原因在于公益信托在我国始终没有发展起来,随着《慈善法》的落地,慈善信托由于有更明确的法律依据从而成为现在的“显学”。

2001年《中华人民共和国信托法》出台,其第六十一条明确规定:“国家鼓励发展公益信托。”但受制于当时人们金融意识的普遍缺乏,公益信托被束之高阁长达7年,直到2008年,才出现了第一单公益信托。

可惜,随后真正的公益信托案例依然寥寥无几。根据统计,2008-2015年的标准化公益信托只有16单,总规模1.26亿元,受托人全部是信托公司,没有慈善组织和其他法人及自然人设立过公益信托。

时间到了2016年,《慈善法》出台,此时的中国金融环境已经和2001年非常不同,社会需求和公众慈善意识也大大提高,信托公司和慈善组织都有充足的兴趣设立慈善信托,社会的热点集中到了慈善信托上,公益信托反而比较少被涉及,只能在角落里画圈了……

所以一言以蔽之,慈善信托自公益信托脱胎而来,却因为《慈善法》的出台有了更为明确的法律依据,从而基本取代了出现更早的公益信托。

“积金以遗子孙,子孙未必能尽守;积书以遗子孙,子孙未必能尽读。不如积阴德于冥冥之中,以为子孙无穷之计。”1000年前的司马光就已经意识到家族的传承不能仅仅传私益,而以传承精神为优先。

这样的思考在1000年后的今天已然成为共识,在家族信托的公益配置里,慈善基金、慈善信托已成为两个最主要的配置工具,公益信托则被慈善信托所取代。

来源:宜信财富

评论