文|聚美丽 夏至

5月22日,在美博会上连续参展三天的人们已经显得有点疲惫。随着主办方撤展通知渐次发放,来自世界各地的代理商、采购商、从业人士开始逐渐散去。

不过,通常在这时,另一波采购的热潮才刚刚开始。以上海本地大妈为主力的采购人群开始纷纷涌入会场,形成了美博会的另一波高潮——不少展商在撤展的当天,通常会将产品打折出售,以减少物流支出。

与前者不同,这些群体的聚集方式非常简单直接——哪里便宜、打折多、赠品多,就往哪里聚集。

在不同的展馆中,泰国品牌得到大妈采购群的关注最多。对他们来说,泰国“好玩”,而且,泰国产品,“出了名的便宜”,“像捡来的一样”。

泰妆为何走红?

近些年来,进口品日渐火热。为顺应这一趋势,主办方CBE从2016年开始设立主宾国项目,此前法、韩、日这几个化妆品大国都曾被受邀。而今年的对象变成了泰国。

泰国官方对此也很重视。泰国驻中国大使馆总领事Sasirit Tangulrat表示,泰国是中国游客首选的出境游目的地。去年,赴泰游客达到了1100万,占到了泰国总游客数量的三分之一。“这很大程度上要归功于《泰囧》,带动了旅游业的同时,也带动了化妆品产业的发展。”

△疯狂的女粉丝(泰国官方请到了Mark、洪天逸等泰国人气明星)

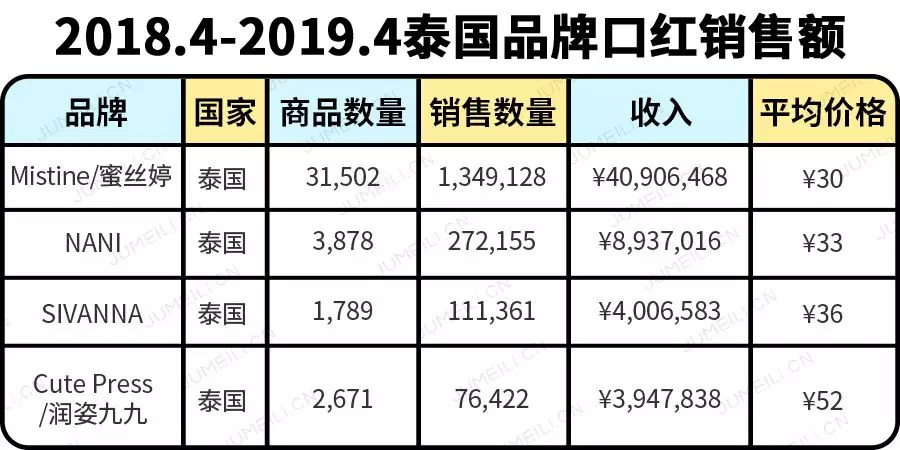

从数据上看,泰国2017年个护市场约为44亿美元(约合304亿人民币)。在具体品牌中,以Mistine为例,去年销售额约为30亿泰铢(约合6.5亿人民币),作为在2016年刚刚进入中国市场的泰国品牌来说,这个数据不赖。

根据记者观察,撇开进口品风潮、政治文化等因素,泰妆能够走红中国的原因主要有以下三点:

一、进入中国的时间点很讨巧。很多泰国品牌都在2016年开始进入中国市场,彼时萨德事件正闹得满城风雨,中国反韩情绪热烈,导致韩妆开始走下坡路。

Mistine中国公司市场总监何宝芳清楚记得,当时她还在代理日韩品牌,很多经销商反馈说分销生意急剧下滑,“韩妆最难的时候是2018年,基本上无论是柜台还是分销生意,都掉了70%以上”。

韩妆的下滑,导致各地代理商开始寻找韩妆替代品,其中不少人就找到了泰国品牌的中国分公司或总代。泰妆自此开始爆发。

二、性价比高。正如开头所提到的,泰国单品一般很少超过100元。在品类上,避开了欧美、日韩等占据优势的品类,多以基础品类为主,比如,水、乳、霜、面膜等,目标多为大众消费人群。“在基础品类中有性价比优势,而在高端抗衰、医美等方面不如日韩。”KiSAA 中国区市场总监晏景新说。

三、专注于爆品打造。以面膜、口红、洗面奶、面霜四个基础品类为例,过去一年中,泰国品牌在淘宝上的销量如下图所示。可以看到,面膜中,只有RAY和ANNABELLA占据头部位置,而这两个品牌同属妆蕾中国公司操盘;口红中,Mistine占据绝对优势地位;洗面奶中,Beauty Buffet份额最高。可见,泰国品牌在品类的策略上会选择与同类错开,不同品牌在不同品类中分别各占山头。

四、地理位置造就独特产品特质。泰国位于赤道附近,导致产品具有区别于欧美、日韩化妆品的特点。

以彩妆为例,何宝芳告诉记者,首先,欧美化妆品以美黑为主,而泰妆产品多强调美白,比如防晒产品中多含有SPF成分,符合中国消费者“一白遮三丑”的诉求;其次,与日韩高纬度地区不同,泰国处于热带,产品偏于防汗、防晕染的长效持妆效果;第三,日韩妆强调裸妆,而泰妆偏于修容。

而在护肤方面,泰妆有自然、有机、无添加的特点。东盟泰中贸促会会长谢捷魁告诉记者,泰国农业发达,因此产品多以自然、健康为特色;且化妆品标准较为严格,强调安全、无添加。

泰妆会昙花一现吗?

首先,谢捷魁认为,从整个泰国商业历史上看,泰国品牌一直存在商标版权不清的问题。比如,泰国香米品牌和海苔品牌都曾遭遇被代理商在中国抢注商标的情形。

在美妆品牌中,这一问题也是笼罩在不少泰妆头上的惨淡愁云。比如,RAY一开始通过代购和范冰冰在小红书上推荐而爆红,但在推进中国市场时,因内部问题而分裂成妆蕾、佐木、anjeri三个版本,最后却发现中国RAY商标早在数年前已被杭州成诚公司注册。一时间,市面上RAY品牌竟有5、6个版本之多。

不过,在美博会上,妆蕾中国区营销总监张志艺对记者表示,目前妆蕾已经控股杭州成诚公司,未来中国市面上将仅有妆蕾版本的RAY面膜。

因为有不少前车之鉴,不少泰国新进入品牌在创立之初就已经规划好商标注册事宜。比如,KiSSA品牌,在2016年于泰国创立时,就在世界各主要国家注册了商标。

在国家层面,谢捷魁表示,东盟泰中贸促会也为此设立了“泰有名”认证标志,为泰国本土正规、知名品牌提供认证服务。未来,消费者只要认准“泰有名”认证标志,就可放心购买。

其次,泰妆目前还是以低价来吸引消费者,品牌价值空间有限。一位不愿透露姓名的行业人士诉记者,泰国本土市场中,依然是欧美品牌占据主流。但因为泰国原料多且价格较低、人工成本不高,使得不少国际巨头选择泰国作为工厂所在地,也因此慢慢形成了一整套化妆品产业链。

不过,泰国品牌要在中国市场进行沉淀,还有一定的难度。低价位决定了产品技术含量不高,并且给予渠道的利润空间似乎不够,更重要的是,很多泰国品牌并不注重品牌化运作。

比如,同样是低价导向,意大利品牌KIKO作为家族式企业,十分注重品牌建设,全球店铺皆以直营方式管理;而泰国品牌大多以代理商的形式进入中国市场,无论在价格管理体系还是品牌运作上,都有所欠缺。

在品牌化运作方面,Snail White联合创始人林文财认为,在泰国品牌中,一般只有较有实力的集团公司会在中国进行系统化的市场布局和品牌运作,目前只有Mistine较为成功。

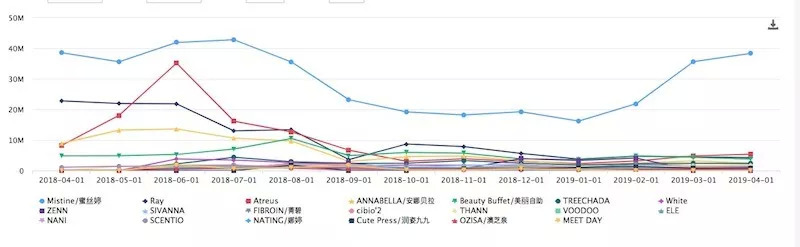

△由MeasureChina提供的数据显示,过去一年,泰妆中只有Mistine维持高位,并能从低位曲线中再度实现上扬

第三,很多泰国品牌多以打造爆品为主,品类延伸性不强。比如,在大众认知中,RAY对应的是面膜产品,Beauty Buffet对应的是洗面奶,彩妆品牌Mistine也只有4-5个品类为大众所认知。

对此,不同品牌的背后考虑都有所不同。

Mistine市场总监何宝芳认为,Mistine今后的市场策略依然以打造爆款为主。比如,1个粉底液产品,色号最多只有3个,而其他品牌有7个以上。“玩法完全不同。我们的经销商很开心,因为不需要压货。”

对于线下来说,更容易的售卖,意味着更高的人流量和坪效。“坦白说,你一个9颜色的粉底液卖来卖去都是123号,456偶尔卖掉,789基本上无人问津。”何宝芳说。

也有品牌考虑以不同品牌对应不同品类,引进多品牌,实现跨境平台化运作。妆蕾中国区营销总监张志艺认为,RAY面膜的品类可延伸性不高,未来仍然以面膜品类自身的延伸为主,比如在金色和灰色的基础上,引入玫瑰色面膜。而除了RAY,该公司也引进了15个泰国品牌,比如海藻面膜、卸妆水等,品类特色十分鲜明。

这两年,进口品的风潮日渐高涨。即使国货品牌也开始纷纷布局进口品,比如上美成立日韩红道公司孵化品牌,环亚在澳洲建厂并收购或孵化多个品牌,用以引入国内。

在某行业专家看来,现在的进口品江湖有点像十五年前国货品牌崛起之时,乱象频繁,但是充满机遇。目前欧美品牌仍然是第一梯队,其次是日韩、澳洲,接下来是中国品牌,最后才是东南亚品牌。泰国品牌目前甚至不能算是一个“产地”概念。

张志艺认为,目前泰国品牌的中国市场份额大概在5%-10%之间。“泰国品牌目前以大众消费群为主,且进入中国市场时间也不久。”张志艺说,未来仍需要泰国在国家层面推进文化输出,才可能在中国市场有真正的一席之地。

评论