文 | 尹举新@环球老虎财经

距离“徐翔案”尘埃落定已经过去两年时间,与被徐翔揭露的众多老板不同,金科地产与黄红云却在这三年中风生水起。金科股份不仅在2018年迈过千亿房企门槛,黄红云还成功将试图筹谋金科地产控制权的融创与孙宏斌挡在控制权之外。

但是,自从徐翔案后,金科股份却屡屡遭到监管层的问询。2019年披露年报之后,5月20日,金科股份再次收到了问询函,形式与一年前如出一辙。

老虎财经查询深交所问询函后发现,深交所的关注焦点,主要涉及以下几个方面:

1)净利增速远超营收增速合理性的问题,

2)资产负债率畸高,其中有息负债过高,是否隐含偿债风险?

3)存贷双高,账面资金为何利用率不够?

事实上,证监会对公司经营问题直接发年报监管函的公司并不多,高频发布质询函的情况则尤其罕见。而这些问题,则直指房企最核心的资金链问题。

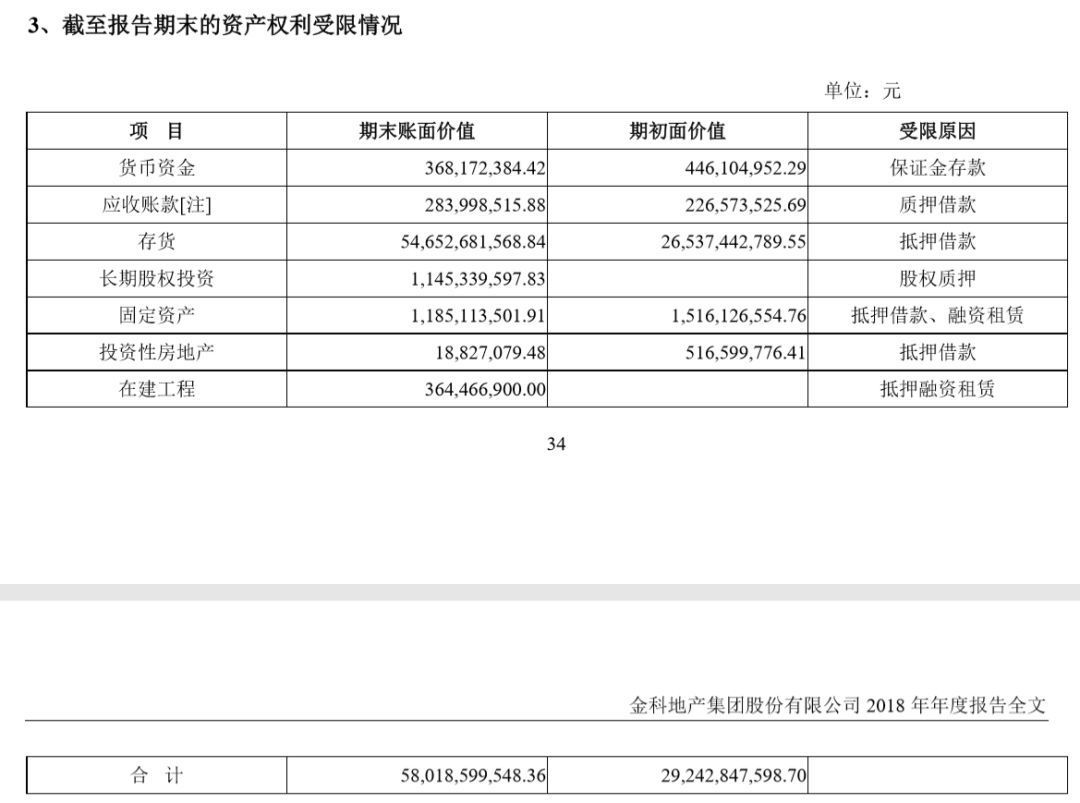

老虎财经查询公开资料后发现,金科股份多个资产都处于受限状态,受限的原因是质押借款或抵押借款。其中,存货抵押借款高达546亿,占报告期末总存货的三分之一。

数据显示,截至2018年年末,公司期末资产负债率为83.63%,处于业内较高水平。货币资金期末余额为298.52亿元。一年内到期的有息负债为600.90亿元,同比增长54.46%。

年报还披露,报告期内金科股份已累计融资820.39亿元,包括558.81亿元的银行贷款,112.91亿元的非银行金融机构贷款以及147.67亿元的债券类融资。

而这些借款,或成为影响金科股份未来发展的因素之一。主要原因,在于这些借款,通过抵押或质押的方式,间接控制着金科股份的资产。

披露信息显示,截至报告期末,公司受限资产金额高达580.19亿元。具体来看,包括货币资金3.68亿元,应收账款2.84亿元,存货546.53亿元,长期股权投资11.45亿元,固定资产11.85亿元,投资性房地产1883万元和在建工程3.64亿元。

资产受限原因,主要为资产被抵押或被质押。实际上,作为重要的风控手段之一,强抵押、强质押也是金融机构为了保证投资资金安全最普遍的手法。

值得留意的是,金科股份报告期内存货因抵押借款受限金额高达546.52亿元,占总存货的比例为33.98%。而在报告期初,存货抵押金额仅为265.37亿元。相比之下,报告期内存货抵押增量为105.95%,从侧面反映金科股份对于融资之饥渴。

而实际上,老虎财经通过公开信息发现,为了融资,金科股份已动用了多种工具:应收账款融资、房产抵押、债券融资、在建工程抵押融资等。

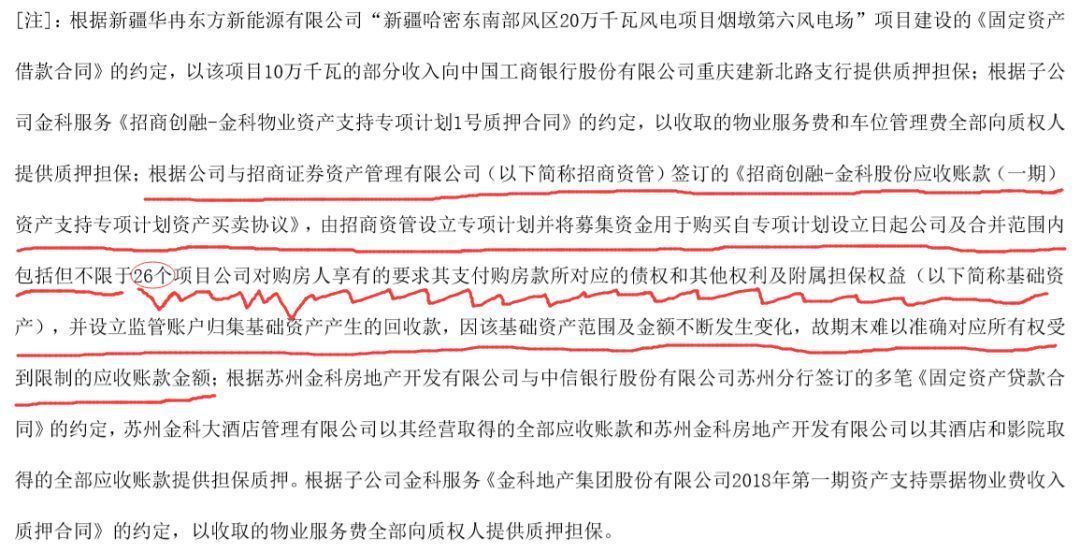

据披露信息,截至报告期末,金科股份除26个楼盘的应收账款被抵押外,还有10万千瓦电力部分收入、金科服务应收的物业费和车位费、苏州金科大酒店经营取得的全部应收账款、苏州金科房地产开发酒店和影院的营收账款等,均已被悉数用于抵押借款或质押借款。

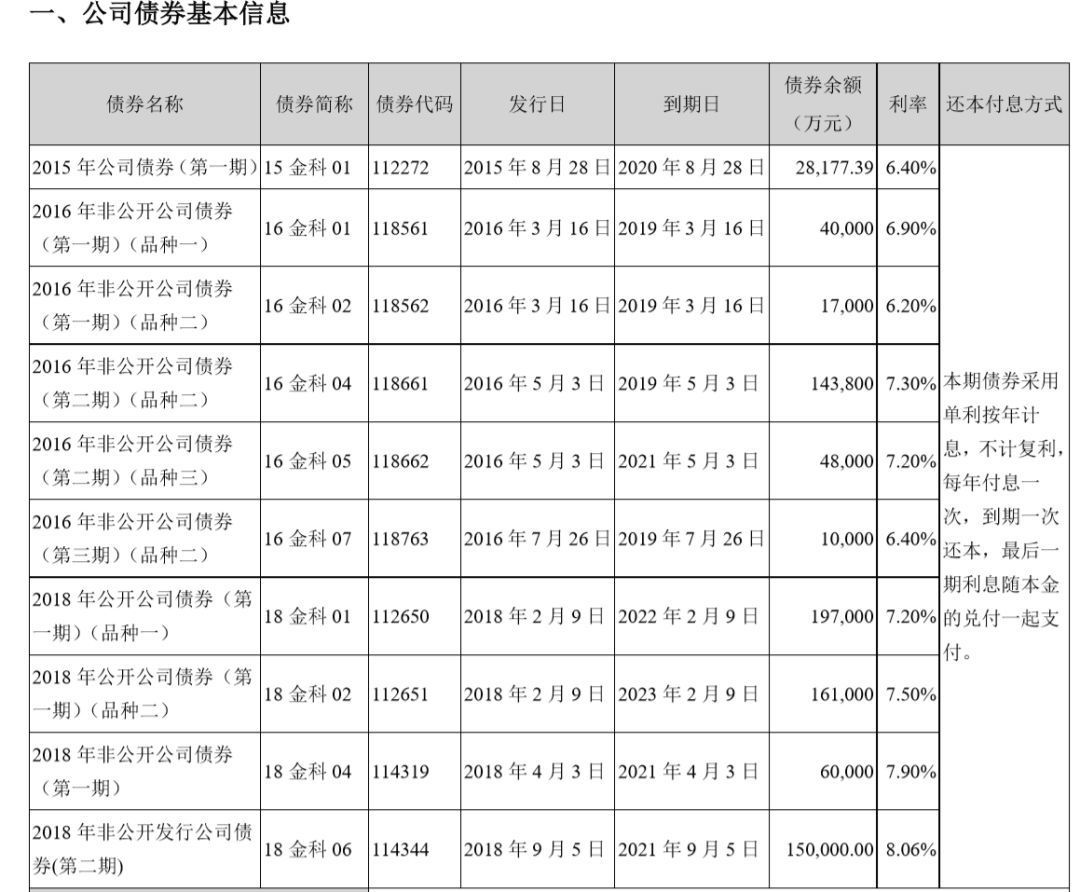

债券方面,在2015年至报告期末,金科股份已经发行了10期超85亿债券。2019年应还的到期本息共计27.41亿元。

而在股权质押方面,金科股份实际控制人黄红云股票的质押率,已达56.23%。剩余可质押股票市值,截至5月22日收盘,为46.86亿元。而其和前妻控制下的重庆市金科投资控股持有金科股票,质押率更是高达78.76%。可供质押金额,截至22日,仅剩10.25亿元。

近年,金科逐渐成为重庆地区与龙湖地产齐名的地产商之一。而在做大重庆和四川的同时,金科股份的触角也开始向全国伸展。

据悉,金科目前已经在江苏、湖南、安徽等24个城市设立了项目部,一张进军全国的地产大网正在铺设中。

而在支持其全国扩张的道路上,金科股份通过子公司财务资助的方式,实现地域公司的授权与扩张资金。

而此前老虎财经报道,就在外债不断增长的背后。2018年7月5日,金科股份通过了一项议案,要为项目公司股东提供总计不超过8.4336亿元的财务资助。

金科股份在公告中给出的说法则是“盘活存量资金,加快资金周转”,按照相关合作协议的约定,其控制的并表项目公司可将闲置富余资金按持股比例借予各方股东。

由于房地产企业经营以项目公司主体进行,而时值今日,大量房企采取项目企业合资的方式共同成立平台,以满足对部分楼盘开发流动性风险和去化风险分散的需求。然而在大量参股的过程中,资金从母体流向非全资子公司,现金流的可控性成为一项疑问。

而从2017年上半年开始,金科股份就开启频繁的对外财务投资,其发布了约14份公告,所涉及的多为其参股公司、子公司。在此之前,仅在2012年、2013年各进行过一次对子公司的财务资助。在2018年上半年,金科股份又先后对其参股公司提供了16次财务资助。

有意思的是,金科股份的财务资助,均为向非并表公司进行的财务资助,甚至包括部分持股50%以上理应并表的公司,其在公告中呈现出“经协议无控制权”的状态。

2019年3月,在一期参股公司担保说明中,金科股份披露,公司对外担保金额截止2019年3月已经达合计790.2亿元,占本公司最近一期经审计净资产的340.92%,占总资产的34.26%。

而在众多的子公司担保和债务压力背后,金科的内心戏,比表面更多。

2016年,徐翔案将在青岛中院开庭,黄红云作为十三家上市公司的董事长代表与实控人也出现在了庭审之时。在被疑卷入徐翔案之前,黄红云就已经书面辞去了董事长职务,但公告并未明确其辞职的原因。

有资料显示,黄红云及其家族成员,曾在2015年大幅减持股份。根据当时的大宗交易信息显示,2015年3月12日,黄红云某家族成员减持金科股份900万股,买方营业部出现了“国泰君安交易单元”买入900万股。这个席位,被视为徐翔等经常使用的交易席位。

根据一些媒体的统计,2014年11月的,黄红云女儿黄斯诗、侄儿黄星顺通过减持退出流通股名单;2015年年报,金科股份祭出10送6转14的分配预案,一举将股价拉高,随后二季度黄红云夫妇通过大量减持在一周内累计套现28亿元,

而徐翔的一大生意,就是替股东进行代减持接盘,并通过高送转掩护退出。

进一步往前追溯,金科集团最早在2011年11月与泽熙进行过接触,彼时泽熙接触金科的缘故为官方调研,按照2011年年报的提法,“介绍公司发展规划、管理模式、经营状况、项目情况等,未提供书面资料。”

在徐翔入狱三年中,黄红云与金科发展并不顺遂,其随后并迎来了新一个竞争者,融创。

2016年9月,利用金科股价受徐翔案影响出现大幅下跌的机会,融创旗下的三家公司——天津聚金物业管理有限公司、天津润泽物业管理有限公司、天津润鼎物业管理有限公司大量买入金科股票,随后又不断增持,并一度逼近黄红云及其一致行动人所持股份。金科的控制权危机就此爆发。

此后两年来,双方均有增持股份的动作,但黄红云及其一致行动人始终在持股比例上保持微弱优势。

2018年10月25日,“融创系”通过增持,持有金科的股份达到27.6783%,首次超过黄红云及其一致行动人的持股比例27.6781%。但黄红云随后与女儿黄斯诗签署《一致行动协议》,从而再度掌握主动权。

今年3月25日晚间,金科股份发布2018年年报。截至去年末,围绕金科股权的博弈再度出现变化。年报显示,与2018年三季度末相比,金科的前十大股东中,天津润鼎物业管理有限公司增持超过1亿股,持股比例由7.13%增至9.25%。由此,“融创系”的持股比例达到29.26%,大有逼宫之势。

2018年年报显示,报告期内金科股份实现营收412.34亿元。其中,重庆地区实现营收257.99亿元,占比为62.57%;四川地区实现营收38.14亿元,占比为9.25%;江苏地区实现营收37.61亿元,占比为9.12%;湖南地区实现营收23.34亿元,占比为5.66%。上述四个地区营收总占比为86.6%。

这意味着,尽管金科一再声称已经进入全国,但实际上,主要收入来源仍来自重庆、四川、江苏和湖南四地。其中,作为大本营的重庆为其业绩贡献立下了汗马功劳。

而从销售策略来看,低价销售占领三四五线城市或为金科晋升千亿房企“俱乐部”的关键策略之一。

据金科股份2018年年报披露,报告期内实现销售金额1188亿元,销售面积1342万平方米,对应销售均价为8852元/平方米。而据国家统计局数据,2018年全国商品销售均价为8736元/平米。显而易见,金科股份房产销售价格已经十分接近全国平均水平。若考虑地区差异因素,金科股份房产销售价格实际已经低于全国水平。

以重庆为例,金科股份2018年在该市场的商品销售面积为6536万平米,销售金额为5273亿元,对应销售价格为8068元/平米。而中指院公布的CREIS中指数据显示,2018年重庆地区的房产销售均价为11320元/平米。相比之下,金科股份房产销售均价较平均价格折价28.73%。这就不难理解,在去年二三四五线城市房产大涨的情况下,为何金科股份销售金额能顺利突破千亿大关,晋升千亿房企“俱乐部”。

继2018年完成1188亿销售金额后,今年金科股份提出了1500亿元的销售目标。不过,这却是以人海战术和大幅扩张来实现的。

据2018年年报披露,金科股份销售费用和管理费用都出现了大幅增加。数据显示,报告内销售费用为25.62亿元,同比增长41.70%;管理费用23.40亿元,同比增长54.71%。对此,金科股份表示,前者主要因为销售规模增加所致,后者系公司经营规模增长,人工费用增加所致。简而言之,公司通过人海战术,推动业绩增长。

为何出现这种状况?老虎财经根据公开信息对比后发现,这或与公司房产滞销有关。

以重庆金科开州财富中心项目为例。2018年年报披露数据显示,该项目总投入为118490.88万元。搜狐焦点频道显示,该项目占地面积176455平米,容积率为2.5,对应实际建筑面积为441137.5平米。通过计算不难发现,该项目的成本为2686元/平米。年报披露数据显示,该项目的预期收益为49578.83万元,对应心理售出价为3809元/平米。

然而,从实际情况来看,金科股份在出售过程中,房产定价高于心理价位,但却难以出手。搜狐焦点频道显示,金科开州财富中心价格在2014年8月15日售价为5800元/平,2014年12月1日下调至5750元/平,2015年7月14日再下调至5500元/平米,此后这个价格一直维持到2016年8月16日。从2016年9月1日开始,该价格再次下调至4800平米。

即便降价出售,该项目却依然滞销。2018年报披露数据显示,报告期末该楼盘已实现收益74304.03万元。若以楼盘最低价4800元/平计算,截至报告期末,该楼盘总售出面积为15.48万平米,占总楼盘建

筑面积的比例为35.09%。而此时,已距2014年8月首次开盘过去了四年零五个月时间。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论