文|花朵财经

近来*ST康得等公司引发了两市对“存贷双高”问题的广泛重视,5月15日,A股#准白马股#东旭光电就收到了深交所的年报问询函:要求说明公司在货币资金余额较高的情况下维持大规模有息负债并承担高额财务费用的必要性及合理性。

为什么说东旭光电是#准白马股#呢?——因为从各方面看它都长得像白马,唯独从股价看,它却偏不是。关于东旭光电的“身份”辨析,花朵财经(F-Finance)请各位往后面看,咱们还是先从上交所问询东旭光电说起。

东旭光电为何遭问询?“账上常年趴着200亿!”

“账上常年趴着200亿”这话不是花朵财经说的,是东旭光电的铁杆股民们经常挂在嘴边、写在贴吧里的。

2016—2018年,东旭光电的货币资金分别为:260.5亿元、273.7亿元、198亿元。请注意,是货币资金,而不是净资产、应收账款等其它会计科目汇总表左侧科目。但也在这三年间,东旭光电的短期债务却从65.5亿元增至120.5亿元。

所以,前面那句话其实不完整,准确地说东旭光电是“账上趴着200亿,外面还欠着120亿。”

而且,公司在2015年至2018年4年间3次定增,合计募集资金约187亿元,但截至目前,还有约40%的资金未投入使用,闲置募资多次被用于补充流动资金。

诸位,这一次,要看懂深交所问询函中这几个主要问题,不需要高深的金融知识。

用大白话说,就是:

“你兜里明明有200块,还问别人借120块不还?”

以及,

“上次、上上次、上上上次你搞众筹,怎么这还有40%没用完,就又筹了?”

再以及,

“你众筹说要改造旧瓦房,怎么有人见到你在洗浴中心消费了?”

真是销魂的三问啊,是不是觉得很难回答?反正花朵财经5月15号看到交易所的这个问询函时,是很替东旭光电的董秘办犯愁的。

但事实证明了,东旭光电的董秘办写作水平真的高。

东旭光电万字回函:我不是,我没有

本周三(5月22日)晚,东旭光电回复了问询函,洋洋洒洒近万字。

回复算得上是及时——不及时也不行,自从5月15日遭问询后,股价一直就在往低走。下图为5月15日收盘价与5月24日上午收盘价。七个交易日跌超20%。

而在东旭祭出“万字回复函”后,昨天午盘股价收涨2.82%,效果可以说是立竿见影,虽然尾盘表现平平,但相比昨天大盘普跌之下其它个股的表现仍算优异。

#存贷双高#

问询函针对“存贷双高”的关键问题是如此回复的——公司所从事的光电显示产业属于技术、资金高度密集型的行业,技术壁垒高、资金需求大、投资回收期长,为了赶超美日主要寡头竞争对手,公司除了通过股权融资外,还需要通过有息负债取得公司持续研发、运营所必需的资金。产业特性决定了产业链主要公司普遍存在资金需求量大,负债高的特点

此外,2018年公司持有货币资金量以及维持有息负债规模是综合考虑公司各项资金需求,进行了合理的资金使用规划,并结合公司面临的金融环境与可选择的融资渠道和方式等多种因素下做出的审慎决策,是落实公司发展战略规划的重要一环,符合公司实际发展需求。

东旭光电解释称,公司资金筹集基本政策是生产线等固定资产以及其他非流动资产投资所需的长期发展资金通过股权融资、留存收益及项目贷款来筹集,日常经营所需流动资金通过发行债券、中期票据及流动资金贷款等各种流动资金融资方式来筹集。

而东旭光电相关负责人还对媒体表示,市场对“大存大贷”的恐慌和猜忌,并非“大存大贷”这种情况不能存在,而是质疑“大存大贷”现象背后的上市公司存款资金的真实性,进而担心企业贷款资金一旦无法及时偿付而延伸出来的流动性风险。

对此,资深证券从业者尹沛峰称:“东旭光电的意思似乎是在说,市场对大存大贷的恐慌蔓延,波及到了自己,实际上存贷双高算是正常状况。但至少在这一点上,我跟他们有不同看法,存贷双高的危害性之一是会成为财务造假的促进剂,危害性之二是它本身就具备反常识的财务不健康性质、比如增加不必要的财务费用等。”

#定增#:58%,算不算“绝大多数”?

而对于交易所在募集资金使用和募投项目进展方面的质疑(即前述约40%的资金未投入使用,闲置募资多次被用于补充流动资金),东旭光电的回应是,2013年至今,东旭光电进行了4次定增,累计募集货币资金237亿元。融资中的绝大多数比例都用在了显示产业的投建之中。

2018年年报显示,目前东旭光电尚未使用募集资金达83.96亿元,占到公司货币资金的42%。

42%未投入使用,闲置募资多次被用于补充流动资金,花朵财经也不知道,这算不算是“绝大多数用在显示产业的投建之中”?可能,对于东旭光电来说,58%就已经是“绝大多数”?

东旭光电的修辞学水准“一流”。

在此问题的回复中,东旭光电还表了功:通过上述定增,公司已经完成在5代线、6代线、8.5代线的全面布局,2018年报显示液晶玻璃基板主营收入已接近50亿大关。

对此,尹沛峰认为:“在我们投资者看来,或者在任何一个正常人看来,募资未用完的情况下,连续多次继续募资,是一种非常规的行为,仅这一点就必须要得到一个合理的回复,但是在东旭光电的回复中,对此只承认其事,而不给予解释性的回复。”

“不解释,是否是无法解释?其实说穿了很简单,就是上市公司在光景好的时候,习惯和享受于二级市场融资这种最廉价的融资手段,投产是真,要拿更多的钱也是真,钱多得花不完了,还想继续募集资金。”

尹沛峰称,贪婪是资本的原罪,上市公司如不能秉持初心,很容易在太容易得来的金山银山中迷失方向。

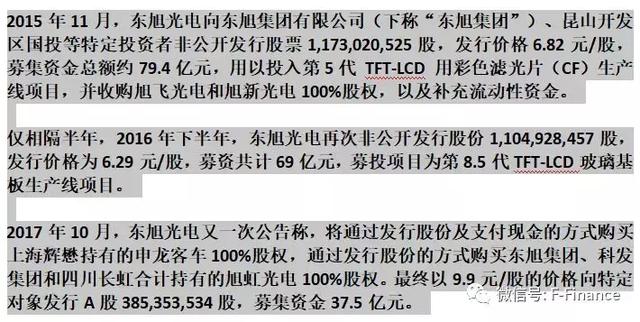

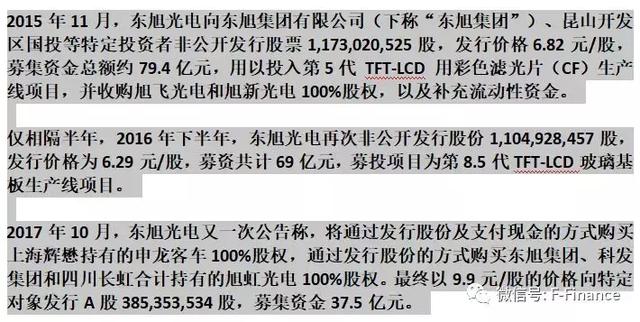

根据公开资料,东旭光电最近的三笔定增如下,为了节省篇幅,在此采用图片:

东旭光电回复中称,2013年便启动的50亿元定增资金中有14.8亿元尚未使用;2016年69.5亿元募集资金中,有20.84亿元尚未使用。

好家伙,2013年还没用完、2016年继续定增;2016年的定增还没用完、2017年仍然定增。而且上述定增2019年了,依然没用完!——这钱,莫不是真的要用到9012年?

而对于尚未使用募集资金用途和去向,公司回复称,将继续投入。

好一个“继续投入”,就拿2013年定增没用完的14.8亿来说,在收到问询函之前长达6年的时间,干嘛去了呢?如果未经本次交易所问询,是否相应款项就只能一直趴在账上呢?

至此,东旭光电对于问询函中募资问题,也算是有了回复,简单说来,就是“已经使用了绝大多数(58%)进行项目投产,还没投的会继续投。”

#准白马股#东旭光电

现在,花朵财经告诉各位开头那个问题:为什么说东旭光电是#准白马股#。

就从前面刚提到的定增说起吧。请再看一次这个图——

第5代 TFT-LCD 用彩色滤光片(CF)生产线第8.5代TFT-LCD玻璃基板生产线项目申龙客车/旭虹光电股权

这是2015—2017东旭光电定增的名目,其中申龙客车为新能源汽车项目。

再看看东旭光电的业务线上都有啥:玻璃盖板、高端装备、新能源汽车。

还有一个可以大书特书、本文再写10000字都难以写完的:石墨烯。

都是高端制造业、都是二级市场历年来瞩目的板块,所谓的“风口”。

比如2017年的新能源汽车、2016年的石墨烯。

“一般人觉得制造业就是踏踏实实干实事,但东旭光电是一家很喜欢‘追热点’的企业,石墨烯板块的炒作,几年来都有这只票的身影,最典型的是2016年的东旭光电‘全世界首个石墨烯充电宝’,当时股票一飞冲天,从9快多涨到约17块多,但股价进入‘无人区’之后,反而每况愈下,无数投资者在其间受害不浅。”一位曾在2015—2017年持仓东旭光电的证券从业者告诉花朵财经,2016年东旭光电领涨石墨烯板块,但千呼万唤始出来的“烯王”充电宝,最终成了一场闹剧。

花朵财经查阅公开资料发现,2016年3月,东旭光电收购碳源汇谷;此后,石墨烯板块大热,东旭光电成“妖”,在“烯王”石墨烯充电宝产品预期等原因的刺激下股价翻番;2016年9月,烯王面世,然而却未实现量产,而被东旭光电称为“高端礼品”。

且该充电宝被迅速扒皮,只有在5C(C 表示电池充放电时电流大小的比率即倍率)条件下,才能实现大家都关注的15分钟的快速充电,市面上的适配器其实并没有合适的。

此后,东旭光电官方承认了缺乏适配器以及烯王并非石墨烯充电宝、而是石墨烯基充电宝的问题。东旭光电股价从此开始回落,三年来,从17元的高峰跌落到5元。

贴吧中,不乏此类对话:

“我16块站岗3年了,有比我高的吗?”

“我17!最贵的时候入的,期待解放军。”

在一轮轮的概念中,东旭光电最高峰时市值接近千亿,“二线蓝筹股”“准白马股”的称呼,也就是从2016年流传开来。

但时过境迁后,尘归尘,土归土。东旭光电2016年至今定增187亿,花朵财经刚才又看了一眼它的市值——

嗯,再定增一两次,就能创造“X年来累计定增额度比市值都大”的奇观了。

“定增是为了企业的发展,还是为了追逐热点抬高股价?石墨烯大热时,东旭光电推“烯王”,新能源汽车大热时,东旭光电收申龙客车,今年稀土板块挺热的,东旭光电有没有这方面的考虑?”上述人士告诉花朵财经,东旭光电作为我国光电显示的龙头之一,底子不差,但是在资本市场中“跑偏了”。

最后,不说什么问询函,也不提石墨烯、新能源汽车这些糟心事儿了,花朵财经就想问一句:定增了多次,越定增股价越低,这对得起广大投资者吗?

评论