记者 | 张艺

一年卖了90个亿的“插座一哥”公牛集团日前更新了招股书。最新招股书显示,公司2018年多项财务数据有所好转,不过近两年毛利率在持续下滑,同时,招股书还披露了近期10亿元专利涉诉案件。

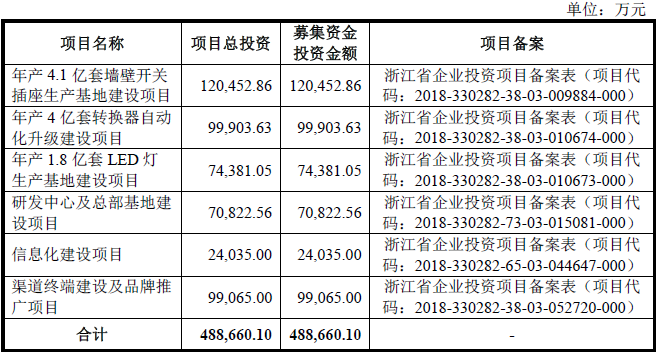

招股书显示,公牛集团拟发行不超过6000万股流通股,募资48.87亿元,用于投资年产4.1亿套墙壁开关插座生产基地建设项目、年产4亿套转换器自动化升级建设项目、年产1.8亿套LED灯生产基地建设项目、研发中心及总部基地建设项目等。发行股数量占发行后总股本的比例不低于10%。

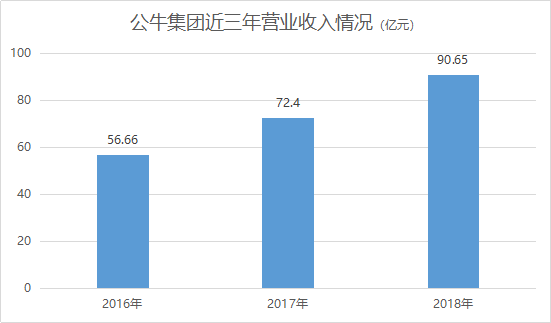

作为插座行业老大,公牛集团近年营收增长情况表现突出,2016年、2017年营业收入分别为53.66亿元和72.40亿元,到了2018年公司一年卖插座卖出了超过90亿元的营业收入。年营业收入增长幅度均超过25%。

对一个细分市场的行业龙头来说,这一增长速度已十分可观,毕竟,公牛集团插座转换器常年市场份额高居首位。

在营收保持良好的增长之下,净利润方面,公牛集团也结束了2017年下滑的势头,在2018年取得了超过30%的增长,近三年的净利润分别为14.07亿元、12.85亿元和16.77亿元。

公牛集团2018年多项核心数据也有所好转。包括资产负债率由2017年的55.54%大幅降至2018年的29.38%;经营活动产生的现金流量净额同比增长64%;存货金额由2017年的9.63亿元降至8.12亿元,不过这对公司来说仍处于高位,2016年这一项目还不到5亿元。

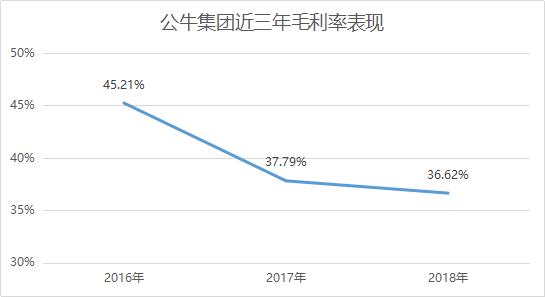

值得注意的是,公牛集团近两年的毛利率表现差强人意。自2017年毛利率出现断崖式下跌后,2018年的毛利率不仅未恢复性增长,反而继续下跌。公司2016年、2017年和2018年主营业务毛利率分别为45.21%、37.79%和36.62%。

毛利率明显下降,主要原因在于原材料采购价格总体上升、低毛利率的LED照明和数码配件等新产品销售占比上升,以及转换器产品2017年新国标升级导致生产成本上升而公司未同比例提价等。以铜材为例,公司2017年铜材采购单价增幅高达25.48%。

在公司的成本占比中,以铜、塑料等大宗商品为主的原材料成本占比高达85%以上。大宗商品的波动将直接影响着公司的利润。从长期来看,随着竞争加剧,房地产行业影响,公司毛利率水平还有下降可能。

众所周知,公牛集团以插座起家,发源于浙江慈溪,不过目前公司产品已延伸至安全插座、装饰开关、爱眼LED灯、数码速充配件等品类。

不过,除插座转换器外,公司装饰开关、爱眼LED灯、数码速充配件等业务还有提升空间。墙壁开关插座市场份额已属不错,LED照明刚由导入期进入增长期,数码配件业务仍处于前期培育阶段。

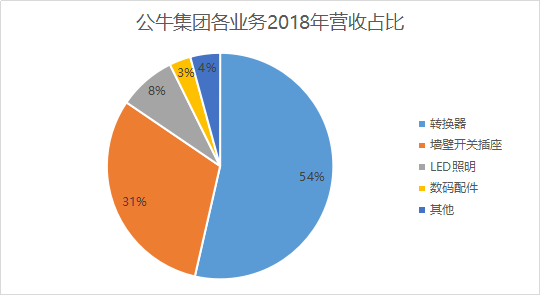

在2018年营收占比中,公牛集团转换器业务占比超过半壁江山,墙壁开关插座业务也有超过30%的营收占比。

在未来的营收增长中,若靠传统优势转换器来提升,拉动效果较为有限。对公牛集团来说,目前仍有增长空间的墙壁开关插座、占比不足10%的LED照明和数码配件业务或许才是营收的增长点所在。

此次募资投向公司也在墙壁开关插座、LED照明两项业务方面扩大产能,同时对转换器生产线进行自动化升级建设。

然而,在当前的经济大环境下,大规模扩大产能是否明智之举呢?

从公牛集团主要产品产能和产销情况可见,公司三项产品的产销率均在2018年超过100%。其中,墙壁开关插座总销量3.89亿件,而募资投向的最大一笔12亿元用于投资年产4.1亿套墙壁开关插座生产基地建设项目;LED照明产品2018年销量7765万件,而募资中也有7.44亿计划投向年产1.8亿套LED灯生产基地建设项目;年产4亿套转换器自动化升级建设,替代原有约2亿套转换器产能。

三个生产基地项目的建设期计划两年,再两年后满产,这意味着届时,公司需要在当前总销量的基础上,转换器、墙壁开关插座要扩大一倍销量,LED灯要两倍以上销量,才能消化募资投放建设的新增产能。其难度不可谓不高。

招股书中并未披露公牛集团四项产品的整体市场占有率,只披露了转换器产品和墙壁开关插座的天猫市场占有率,二者在2018年天猫市场占有率分别为66.39%和26.08%。

公牛集团是一家典型的家族式企业,在其股权结构中处处都有着“阮家人”影子。男女有别,男女之间各遵循着绝对公平的机制。

阮立平、阮学平兄弟二人为发行人共同实际控制人,两人合计控制公牛集团96.961%的表决权,两人持股数量与持股比例完全相同。在过往的股权变化中,兄弟二人的注资、转让股权等操作也是同比例进行。

公牛集团创立至今已有24年历史,直至2017年公牛集团方引入外部投资人,且外部投资人所持比例十分低,不足5%。除阮立平、阮学平兄弟二人及其控制的良机实业外,还包括高瓴道盈、凝晖投资、穗元投资、晓舟投资、伯韦投资、齐源宝、孙荣飞。

新引入的外部投资人中也不乏大量“阮家人”。其中,股东凝晖投资持有0.754%股权,由二人姐妹阮亚平、阮小平、阮幼平三人控制,三人的持股比例也是各33.33%。

股东穗元投资为员工持股平台,持有0.331%股权,也有着阮立平、阮学平、阮幼平的身影。还有阮立平妻子潘晓飞之姐潘晓霞,潘晓霞之配偶蔡映峰,阮学平妻子孙小平之姐孙幼平之配偶虞仲灿等。

股东齐源宝的合伙人为朱赴宁、阮舒泓夫妻,阮舒泓为阮立平之女。

在实际控制人持股比例完全相同的公司治理结构之下,阮立平、阮学平之间若出现意见相左之时,该如何解决呢。

阮立平为兄长,现年55岁,阮学平小8岁。双方已签订了一致行动人协议,并约定二人在决议时保持一致,若二人存在分歧,要积极协商,达成一致再表决。若不一致时,以时任董事长意见为准,若双方皆不担任董事长,则以兄长阮立平意见为准。

家族式企业中难以避免的便是错综复杂的关联交易。在提交招股书之前,公牛集团已收购星罗贸易、秋美贸易,并收购注销了犇磊电器、超润电器和超诚电器,以减少关联交易。2016年以来,共有15家曾经的关联方注销或转让,不过公司目前仍有关联方多达63家公司。

招股书显示,近三年发行人向关联方采购商品和接受劳务的金额分别为4.29亿元、4.55亿元和0.90亿元,占各期营业成本的比例分别为14.57%、10.08%和1.58%。通过注销部分关联方,2018年以来关联交易明显减少。

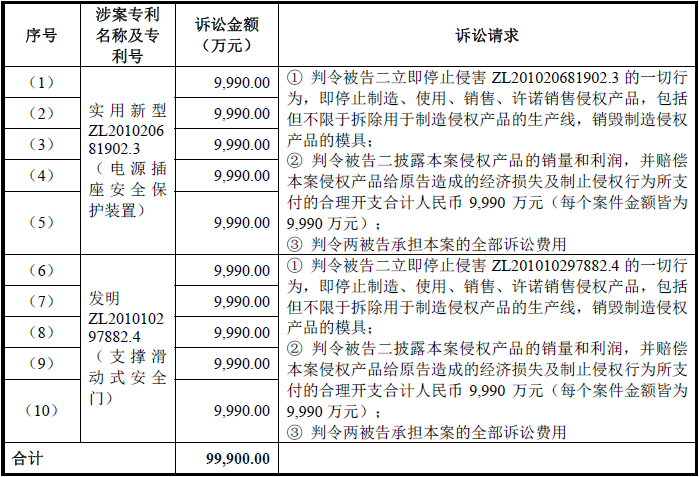

此外,公牛集团在更新的招股书中还披露了近期面临的近10亿元专利涉诉案。

江苏通领科技有限公司就一项发明专利和一项实用新型专利向公牛集团提起诉讼,该案的诉讼请求金额合计为9.99亿元。

两项专利分别为“实用新型ZL201020681902.3(电源插座安全保护装置)”和“发明ZL201010297882.4(支撑滑动式安全门)”。公牛集团收到立案通知后向专利复审部提起无效宣告请求,不过案件尚处于审核状态中。

索赔金额9.99亿元,这对公牛集团来说,不是一个小数字,相当于公司2018年全年净利润的60%。公司2018年末账上货币资金也才刚超过2亿元。

如果公司未来在上述诉讼过程中最终被裁定相关专利侵权,将会对公司的生产经营和盈利能力产生不利影响。

为能顺利闯关IPO,母公司良机实业做出承诺,若公司因产品侵害这两项专利而导致任何费用支出、经济赔偿等损失,由良机实业无条件全额承担赔偿责任。

对投资者来说,这两项专利风险已避开。不过,倘若公司上市,公司会否再遇类似索赔金额较大的专利案件,也存疑。

评论