文|五谷财经

自从科迪乳业(002770.SH)公布关联交易预案之后,由于溢价率较高,围绕预案的质疑声就从未断过,深交所也多次进行问询,但是,这都无法阻挡科迪乳业“溢价”收购关联资产的脚步;若是交易完成,科迪乳业实控人之女将获得巨额收益,股民直言:“A股不是少数人的取款机,请对全体股东负责!”

据悉,2018年5月28日,科迪乳业披露公告,称拟以发行股份及支付现金的方式购买科迪速冻100%股权。

但是,2018年11月24日,科迪乳业披露公告,称由于公司及交易对方面临的外部环境、特别是资本市场环境发生了较大变化,决定终止该次重大资产重组事项。

然而,2019年4月18日,科迪乳业再次发布公告,拟以发行股份购买科迪乳业100%股权。

日前,深交所在问询函中要求科迪乳业,说明在终止前次重组后短期内再次启动重组事项的原因、合理性与可行性。

对此,科迪乳业方面指出,科迪速冻近年来业绩增长较快,发展势头较好,作为优质资产注入上市公司,将有利于拓展上市公司业务领域,提升上市公司盈利能力和抗风险能力。

资料显示,科迪速冻的主要业务为生产、销售速冻食品,产品主要包括速冻面米产品以及速冻肉制品,包括如汤圆、水饺、馄饨、粽子、火锅料理、烤肠等。

科迪速冻为国内速冻米面行业先驱企业,早在1995年就已经在央视推出了科迪汤圆的广告,为国内广大消费者熟知,但是,近年来,科迪速冻却被竞争对手拉开了距离。《中国食品报》还曾刊发“风光到落寞:科迪汤圆去哪儿了?”的专题文章!

经初步预估,以2018年12月31日为预估基准日,科迪速冻100%股权的预估值约为14.8亿元,相较科迪速冻未经审计的母公司账面净资产约为3.92亿元增值10.88亿元,预估增值率为277.38%,参考前述预估结果,并经各方协商一致,本次交易标的资产的交易作价暂定约为14.8亿元。

然而,这项关联交易,将让科迪乳业的诸多“关联人”攫取巨额“溢价”!

本次交易过程中,科迪速冻是科迪集团的控股子公司,而科迪集团又是科迪乳业的控股股东,张清海、许秀云夫妇系科迪乳业的实际控制人,张少华系上市公司实际控制人张清海、许秀云之女儿,刘新强担任科迪集团的董事,胡文猛担任上市公司财务总监,张海洪为张清海之弟弟,张存海为张清海之弟弟,张玉兰为张清海之弟弟的配偶,张亮芝为张清海之妹妹,许钦秀为许秀云之弟弟,许秀玲为许秀云之妹妹,许秀贞为许秀云之妹妹。李学生为科迪集团的监事,周爱丽为科迪集团的监事,王福聚为科迪集团的董事。因此,本次交易构成关联交易。

以张少华为例,持有科迪速冻出资额为6000万元,但是,将获得的股份数量约为9426.7516万股,交易价格高达2.96亿元。

基于此,科迪乳业收购科迪速冻的消息,引发了社会高度关注,来自资本市场和主流媒体的质疑声、批评声,更是一浪高过一浪。

但是,科迪乳业方面坚称,本次收购的科迪速冻具有较强的盈利能力,本次交易完成后,标的公司将成为上市公司全资子公司,对上市公司的营业收入、净利润产生直接贡献,随着交易完成后的资源整合和协同效益的逐步体现,上市公司盈利能力将进一步得到提升。

值得关注的是,科迪乳业方面在预案中披露了科迪速冻2017年和2018年业绩,但是,却没有披露2019年第一季度业绩。

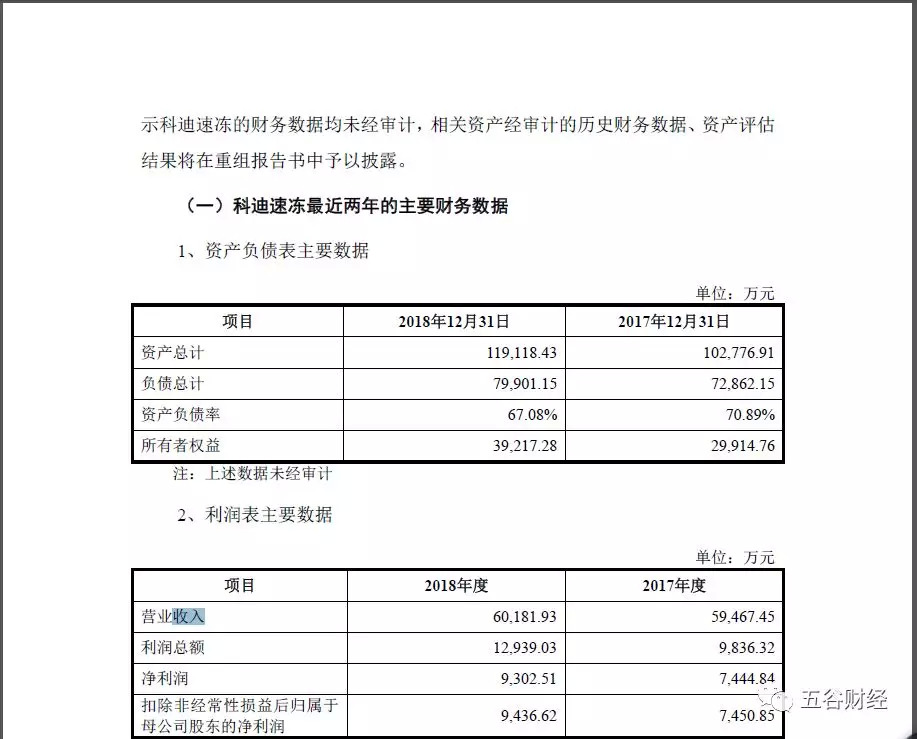

数据显示,2017年和2018年,科迪速冻营业收入分别约为5.95亿和6.02亿元,净利润各自约为0.74亿和0.93亿元。粗略计算一下,科迪速冻2018年营业收入同比增幅仅在1%左右。

更让投资者担心的是,《中国经营报》从科迪速冻内部获得的信息显示,科迪速冻的经营状况不佳,处于“处处缺钱,到处欠钱”的境地。

《五谷财经》注意到,上述报道刊发之后,国内各大主流媒体纷纷予以转载,但是,科迪乳业方面并未通过公告的形式进行回复,而是选择了沉默。

公告显示,2017年12月31日和2018年12月31日,科迪速冻的资产负债率各在71%和67%左右。

对此,科迪乳业方面表示,科迪速冻资产负债率较高的主要原因是银行借款、应付账款及其他应付款较多;同时,科迪乳业方面也承认,本次交易完成后,上市公司的资产负债率可能会增加,从而给上市公司增加财务风险。

根据多名内部人士说法,科迪速冻目前处于无法正常供货且要求经销商和销售人员加快回款的状况。上述说法也得到了多名科迪速冻经销商的证实。

“到目前为止,科迪速冻已拖欠员工9个月工资,包括2018年的差旅费用和2017年度考核奖金。”上述提供数据的科迪速冻内部人士称。

“上市公司的治理结构包括经营权与所有权、内部股东与外部股东之间的制衡机制等内容。科迪乳业及科迪速冻都存在家族管理严重的不足,但这也是地方性民企发展壮大过程中必然遭遇的阵痛。企业在做大上市后,需要对公司治理结构、营销定位和品牌策略有所改善,才可能打破桎梏发展的瓶颈。”香颂资本董事沈萌称。

同时,在人民网“地方领导留言板”2019年2月1日的信息显示,科迪速冻员工曾爆料科迪速冻“从2018年5月1日至2019年2月1日拖欠359名员工工资,初步估算也要有2000万元。”

“作为国内主流财经媒体,中国经营报的报道还是值得信赖的,而且,报道发了之后,科迪乳业和科迪速冻都未辟谣,这也就坐实了科迪速冻资金链紧张的事实了,”一位证券从业人士告诉《五谷财经》,若是科迪速冻真的“缺钱”,那科迪乳业选择重启收购科迪速冻,溢价率还挺高,可能是为了“充当白衣骑士,这利于科迪速冻,但可能并不符合科迪乳业全体股东的利益,并涉嫌利益输送,“另外,科迪乳业重启预案发布时间是4月下旬,却未透露科迪速冻2019年第一季度业绩,涉嫌隐藏主要财务信息。”

“我们只知道整个科迪系公司都很缺钱,但为什么缺钱却不得而知。”另一名接近科迪速冻的内部人士表示,“有内部说法称,科迪在河南开了上千家便利店,便利店员工多次出现维权。”

评论