文|车前子@时金研究所

截止5月24日收盘,美团点评(03690.HK)的市值已经达到3500亿港元,约3076亿人民币,已超过百度、京东甚至小米,成为继阿里、腾讯后的第三大互联网巨头,将BAT俱乐部变成了ATM。

相比而言,在美国上市的携程网,最新报收36.46美元/股,总市值195亿美元,约合1339亿人民币,两者相差何止一半。

5月23日,美团点评在收盘后,公布了新一年的首份季报。财报显示,美团第一季度营收为191.7亿元,较上年同期的113亿元增长70.1%。经营亏损为13.03亿元,经调整后亏损净额为10.4亿元。

这是这家互联网公司自2015年以来第17个季度亏损,不过较之上个季度的37.34亿亏损,此次美团减亏近35%。

具体原因是:虽然美团的核心业务之一——餐饮外卖出现了总收入、交易金额、交易笔数三大指标的全面下滑,但公司的另一核心变现业务——到店和酒旅业务依旧十分亮眼。

根据财报,本季度美团的到店、酒旅业务实现收入44.9亿元,同比增长43.2%;实现毛利40亿元,毛利率则达到88.3%,可以说堪比茅台了。

图:美团点评2019年一季度财报

其中,美团的酒旅业务更是一直被拿来与携程相比,并被看作是携程的强有力竞争者之一。

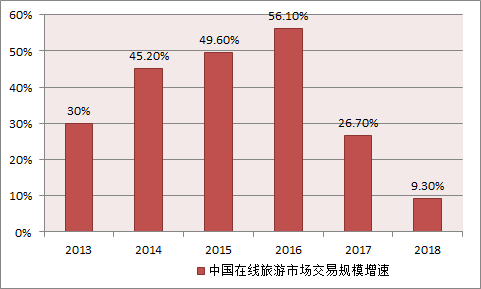

易观智库于4月份发布了一份《2019中国在线旅游市场年度综合分析》,2018年中国旅游收入的同比增速,以及在线旅游交易规模,都呈现为过去五年中的低位。中国在线旅游行业进入中高速发展阶段。

其中,2018年中国在线旅游市场交易规模为9754.24亿元,同比增速9.3%,相比过去五年增速放缓,并且首次在两位数以下。回顾历史数据,2013至2017年中国在线旅游市场交易规模增速分别为30.0%、45.2%、49.6%、56.1%、20.7%。

行业增速的放缓令携程等在线旅游行业的巨头们感到头疼,更令他们头疼的还有激烈的行业竞争,巨头们的地位并不稳固。

目前中国的在线旅游市场主要由携程、去哪儿网占半壁江山,飞猪旅行位居第三,三家企业的市场份额总和接近70%,市场集中度较高。其中,携程与去哪儿网在行业内属于第一梯队,飞猪、马蜂窝、美团等其他企业则属于第二梯队。

过去很长一段时间,携程等传统的OTA(在线旅行社)通过机票业务,把持了线上酒旅的流量和入口,获取超额的订单和收入,但这种局面由于美团、飞猪等新兴力量加入后,正在逐步改变。

其中,美团点评自2018年上市后,公司各项业务的崛起非常迅速,其中就包括到店和酒旅业务。

根据年报,2018年携程全年总交易额为7250亿元(不包括此前收购的天巡),同比增长30%,稳居国内最大OTA的宝座。

而美团点评的到店、酒店及旅游业务在2018全年总交易额则为1768亿人民币,携程是其6倍多,但仍略高于同程艺龙。2018年,同程艺龙全年总交易额为1315亿人民币,同比增长28.5%。

交易额是平台创收的基础,OTA通常将交易抽成和商户广告费确认为营业收入,这都需要有庞大的交易额。

再从营收来看,携程营收远高于美团酒旅部分的营收。2018年,携程实现营收309.65亿,是美团到店、酒旅板块同期(158.4亿元)的10倍。美团的历史数据显示,2015年-2018年公司到店、酒店及旅游业务营收分别为37.7亿元、70.2亿元、108.5亿元、158.4亿元四年翻了4倍。

从增速来看,携程2018年的营收增速为15.7%,远低于美团酒旅46%的增速。

此外,我们用营收除以交易额,可以得出OTA的变现能力。2018年全年,携程整体变现率为4.3%,同程艺龙按合并基准的整体变现率为4.6%,美团点评的到店和酒旅业务的变现率则为11.1%,为三家企业中最高。

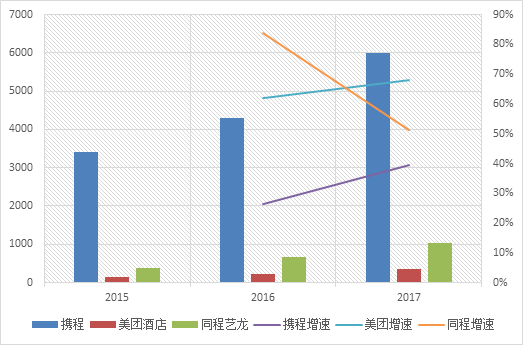

再者是GMV(预订业务总交易额),携程依旧是老大。根据美团点评在去年上市前提交的招股说明书显示,2017年美团酒店的GMV为365亿元,同期携程的GMV为6000亿元,是美团酒店的16倍。

不过我们从增速上来看,美团的增速仍远高于携程。2017年,携程保持了40%的GMV增速,很大程度上也是依赖英国搜索平台天巡(Skyscanner)的并表,2018年其GMV增速便下滑至20.8%。

图:携程、美团酒店和同程艺龙的GMV对比

另一方面,美团酒店业务的间夜数,也正在超越携程,在酒店旅游业务中,盈利增长主要便来自酒店预订间夜量的增加。

美团在2018年年报中披露:国内酒店预订间夜量由2017年的2.05亿增至2018年的2.84亿,同比增长38.5%,平均每间夜价格比稳步增长。

但值得注意的是,2018年美团的国内酒店间业量同比增长38.5%至2.84亿,低于去年55.5%的增速。今年一季度的酒店间夜数为7860万,同比增长了29.8%,增速略有放缓。

根据Trustdata的第三方监测数据,按间夜量计算,美团酒店在境内酒店预订的市场份额已达46.2%,位居行业第一名,并在2018年3月超过了携程、去哪儿、同程艺龙的总和。

但间夜数对携程来说似乎已经成了一个瓶颈,现在甚至已经不再披露间夜同比增速了。目前业内根据推算,认为早在2016年美团酒店的间夜数就已超过携程。

此外,虽然携程在高端客户群体和高星酒店资源,依然保持较大优势;但美团酒店则不断释放从低端市场向高端市场渗透的信号。目前,美团位于3-5线城市的酒店数量超过25万家,占比达到85%,攻占了携程还没有完全覆盖的用户市场。

携程的份额正在被逐步蚕食。

美团之所以能如此快速地在酒旅业务上赶超携程,其巨大的流量优势是关键因素。

虽然携程的年度交易额要远远高于美团酒店,在年度交易用户数量上,携程已经被美团点评反超。

据携程首席执行官孙洁在2018年电话会议中透露,携程和去哪儿两个品牌在中国拥有1.3亿年度交易用户。相比之下,2018年美团点评年度交易用户总数为4亿。

虽然美团还有另一大业务占据了主要份额,但美团管理层曾表示,2018年有90%通过美团预订酒店的用户是既有的外卖用户或者店内消费用户。

简而言之,美团用外卖这个高频业务,养了一个4亿年交易用户的流量池,流量变现则通过低频、高客单价的业务,延长其价值链,如旅游和酒店业务。

而正如前文所说,到店酒旅业务一季度的毛利率高达88.3%,可以说是当之无愧的利润中心。

相对的,携程则由于没有在线流量入口,在流量上吃亏较大。

整体来看,携程在体量上仍占据较大的优势,但作为后起之秀,美团则凭借平台效应、综合生活服务的生态闭环和自身的服务水平,可以说成功取得了酒店领域的“巨头”之一的地位,并且正在以极快的速度侵占携程的市场。

不过话说回来,OTA这个行业,携程等老牌企业花了近20年深耕,而且还有例如Airbnb等各种新玩家从各面向切入市场,也都是不容忽视的角逐势力。站在在线酒旅行业变革的路口,年仅8岁的美团还有很长的路要走。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论