文 | 诗与星空

根据国家发改委消息,最新一轮成品油调价窗口已于5月27日24时开启。本次汽油、柴油价格每吨均上调50元。这是第几次国际油价下跌而国内油价逆势上涨了?

5月20日晚间,荣盛石化(002493)和桐昆股份(601233)双双宣布,二者参与建设的浙江石化4000万吨/年炼化一体化项目一期工程,在经过近两年建设后终于投产了。

该项目总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯,总投资高达1730亿元。其中,2017年6月正式开工投建的一期项目投资901.56亿元,规划建设2000万吨/年炼油、520万吨/年芳烃和140万吨/年乙烯。

也就是说,浙江石化年产量2000万吨的炼油项目投产了,2000万吨是什么概念呢?

据报道,浙江省2018年的全部成品油销量为1806.62万吨,不足浙江石化的一年产能。所以,浙江石化的目标不仅仅是浙江省,还瞄向了周边的省份。

据中国石化2018年年报,作为全国炼油行业最大的巨无霸,公司炼油总量为1.9亿吨。这是遍布全国各地数十个中石化旗下的炼油厂合计的产量,而浙江石化一家的目标就是4000万吨。

浙江石化由省政府牵头建设,荣盛石化出资51%,巨化集团出资20%,桐昆股份出资20%,舟山海洋综合开发投资有限公司出资9%。

大股东荣盛石化是什么来头?

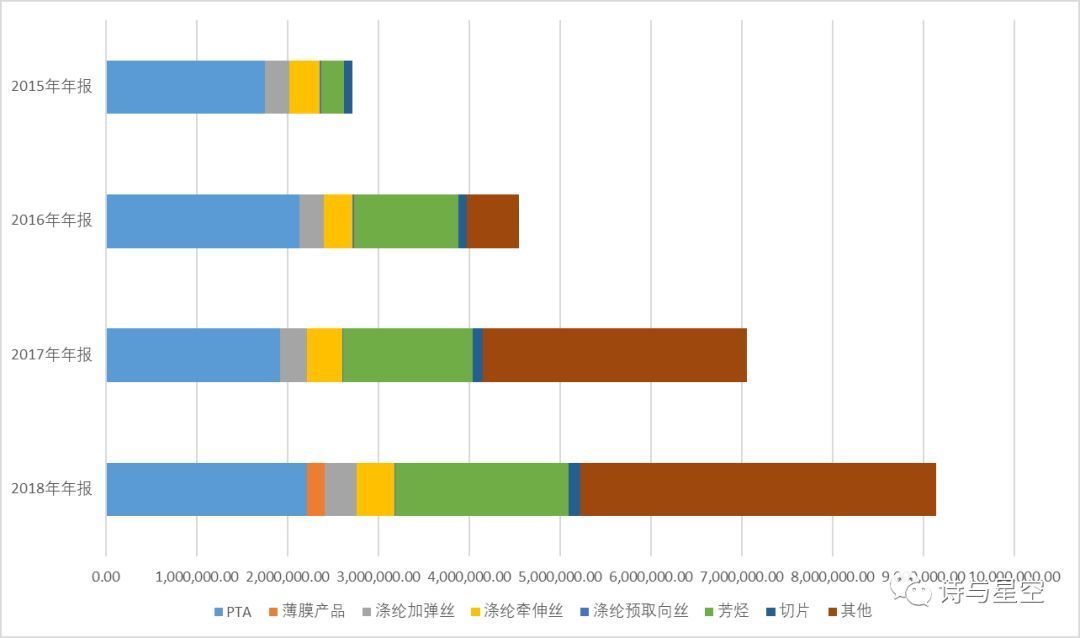

荣盛石化是一家从事PTA、聚酯纤维相关产品的生产和销售的公司,2018年的销售额914亿,净利润19.68亿。公司从事的行业虽然也属于石化类产品,但之前并没有在两桶油的核心利益—炼油领域构成威胁。

浙江石化的横空出世,给两桶油带来了全新的挑战。

说来巧合,“浙江石化”这个品牌,曾经是现在的中国石化浙江石油分公司所有,1998年各地石油公司分别被并入中国石化和中国石油后,浙江石化品牌曾经独立运作了一段时间,最终因为与中国石化品牌冲突,逐渐淡出视野。

如今,荣盛石化将这个在当地知名度极高的老品牌重新发扬光大,并成为当地中国石化浙江石油分公司最大的竞争对手,不能不说是一种讽刺。

2016年以来,公司的营收虽然爆发式增长,但是净利润却连续三年基本持平。

主要原因是公司的产品线新增了“其他”业务,而这项业务增速异常迅猛,2018年年报中,占营收比例超过42%,毛利率却只有0.67%。

据2018年年报,公司的综合毛利率只有5.83%,净利率2.15%。从财务数据看,公司生产的石化产品是低附加值。对比行业龙头中国石化,净利率也只有2.78%。

从这个意义上讲,石化行业并非广泛认为的“躺着数钱”的行业。

给两大A股股东带来的收益

从中国石化和中国石油的年报来看, 2018年,中国石油共有2.18万座加油站,全年增加了384座加油站;中国石化共有3万座加油站,全年增加了28座加油站。两桶油的全年新增加油站座数合计只有412座,不足1%增量数据说明行业衰退期的到来。

不仅如此,两桶油的销量也在下滑,2018年的营收、净利润“暴增”只是2014年以来油价反弹带来的“假象”,两巨头的整体销量是小幅下滑的,经营在不断萎缩。

在这个时候,浙江石化的投产就有双重含义了:一是会给本来就步入没落的两桶油沉重一击;二是新公司自身的竞争压力也非常大。

炼油化工行业,其实是竞争残酷的一片红海,在这个领域分一杯羹并不容易。

如果国际油价基本保持现状,浙江石化4000吨产能全部投产后,预计每年能带来80-100亿的净利润,荣盛石化大概可以增加40-50亿的归母净利润,桐昆股份大约可以收到16-20亿的投资收益。这些利润,其实是“虎口拔牙”,从两桶油夺来的。

和两桶油相比,浙江石化有什么竞争优势呢?

第一,成本优势。作为老国企,两桶油的管理成本不堪重负,离退休人员比例较高,背负着很重的人工成本负担,盈利效率相对较低。浙江石化可以凭借新生代的优势,大幅压缩成本,从而提高竞争力。

第二,税收优势。由于两桶油早早实现了统一纳税,留给地方的税款比较少,因此很难享受到当地的税收优惠。浙江石化作为当地政府的“亲儿子”,自然可以享受到名目繁多的税收优惠及返还。

第三,采购优势。2017年以来,国家层面开始放开地方炼油企业的原油进口权,山东地炼企业受益匪浅,甚至培养出了东明石化这种年产量1000万吨的巨型地方炼厂。和两桶油相比,地方炼厂的原油采购可以方便的“挑肥拣瘦”,采购要比两桶油更灵活,可以采购到相对物美价廉的原油。

第四,民营加油站和外资加油站的高速发展。从全国范围看,两桶油的加油站仍然处于垄断地位。但是在一些地方炼厂较多的省份,比如山东,民营站的势力逐步扩大,山东市场共有1.3万座加油站,中石化和中石油仅有4000座左右,其余的以民营站为主。随着浙江石化的投产,可以预计,民营加油站将会迅速发展并蚕食两桶油的市场。随着成品油零售市场向国外石油公司的开放,越来越多的外资加油站也将进入中国,这些分销体系都将和浙江石化相辅相成。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论